ЛДВ это…

ЛДВ – это инвестиционный налоговый вычет, предоставляемый в связи с долгосрочным владением ценными бумагами, которые соответствуют условиям и в размере, установленными п. 1 и 2 ст. 219.1 НК РФ.

На какие ценные бумаги распространяются? Подробно писали тут. Важно помнить, что на иностранные ЦБ тоже можно применить ЛДВ – главное, чтобы они обращались на российских биржах (МосБирже или СПБ Бирже). Но с 01.01.2025 г. на иностранные ЦБ не применяется, если страна эмитента не входит в ЕАЭС (Федеральный закон от 23.03.2024 № 58-ФЗ).

ЛДВ предоставляется в размере положительного финансового результата от реализации (погашения) ценных бумаг с учетом предельного размера этого налогового вычета (п. 2 ст. 219.1 НК РФ).

Положительный финансовый результат –это сумма превышения дохода от реализации (погашения) ценной бумаги над расходами, связанными с приобретением, реализацией, хранением и погашением этой ценной бумаги, с исполнением и прекращением обязательств по такой сделке (абз. 1 и 2 п. 7, п. 10, п. 12 ст. 214.1 НК РФ).

Если расходы, связанные с приобретением (и т.д.) ценной бумаги превышают доход от ее реализации (погашения), то получен отрицательный финансовый результат, то есть убыток. Такие ЦБ не входят в расчет коэффициента, если срок владения ЦБ разный (абз. 5 п.п. 3 п. 2 ст. 219.1 НК РФ).

Величина предельного размера налогового вычета (ЛДВ) определяется по формуле (п. п.1 п. 2 ст. 129.1 НК РФ):

Величина предельного размера налогового вычета =

кол-во лет владения ценной бумагой * 3 млн. руб.

Вышеуказанная формула используется для случаев, когда срок владения ценными бумагами одинаковый.

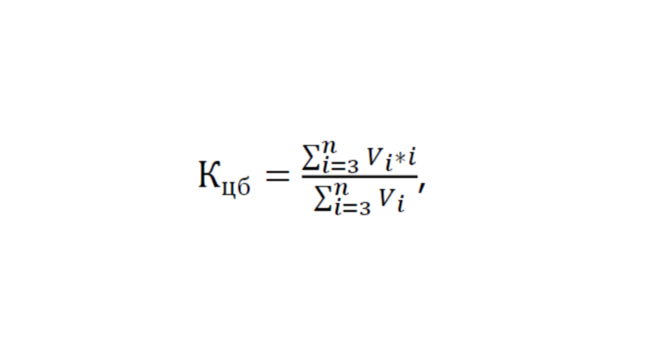

Порядок расчета предельной величины налогового вычета (ЛДВ), если срок владения ценными бумагами разный, будет равен произведению коэффициента Кцб и суммы, равной 3 000 000 рублей, коэффициент рассчитывается по формуле:

Где 𝑉 −доходы от реализации всех ценных бумаг со сроком нахождения в собственности 𝑖 полных nлет.

Согласно абз. 2 п.п. 3 п. 2 ст. 219.1 НК РФ и информации с сайта МосБиржи, срок владения ЦБ при корпоративных действиях сохраняется.

Можно ли после применения ЛДВ по ценным бумагами одного эмитента, применить ее по ценным бумагам другого эмитента? Да, можно. Количество раз, когда владелец ценных бумаг может применять ЛДВ, не ограничено.

Но это не значит, что по каждой ЦБ может быть применен вычет минимум 9 млн руб. Согласно п.п. 2 3 п. 2 ст. 219.1 НК РФ предельный размер налогового вычета в налоговом периоде определяется как произведение коэффициента Кцб и суммы, равной 3 000 000 рублей. Коэффициент рассчитывается по всем ценным бумагам, по которым можно применить ЛДВ.

Пример расчета

В данной таблице представлены ценные бумаги, по которым хотим применить ЛДВ. Все они были проданы в 2024 г., но у всех разный срок владения. Как посчитать максимальную сумму вычета ЛДВ?

Сначала считаем сумму в числителе, для этого прибыль по каждой ЦБ умножаем на срок ее владения:

3*260 816,02+3*86 938,67+3*173 877,35+3*346 884,35+4*212 185,02+… =120 094 164,26 руб.

В знаменателе просто складываем прибыль по каждой ЦБ:

260 816,02+86 938,67+173 877,35+346 884,35+212 185,02+…=38 184 217,49 руб.

Теперь делим числитель на знаменатель и умножаем полученный результат на 3 млн руб.:

120 094 164,26/38 184 217,49*3 000 000 =9 435 377,14 руб.

Это и будет сумма вычета ЛДВ, который мы можем применить в 2024 г.

Следите за нашими новостями. Поможем подать 3-НДФЛ и не только, а также ответим на все Ваши вопросы тут.