Самозанятый утрачивает право на применение налога на профессиональный доход (НПД) со дня, когда он нарушает условия данного режима.

Условия режима я подробно рассматривала в статье «САМОЗАНЯТОСТЬ 2025 / ОТЧЕТНОСТЬ (!?) / ДРУГИЕ ИЗМЕНЕНИЯ».

Так, например, право на использование НПД утрачивается в следующих случаях: если доход самозанятого превысит 2,4 млн руб., самозанятый откроет ИП на УСН, наймет работника по трудовому договору, перепродаст чужой товар или продаст товар, подлежащий обязательной маркировке.

Когда налоговая инспекция узнает об этом, она автоматически снимет самозанятого с учёта и отправит ему уведомление через приложение «Мой налог». В этом случае самозанятому не нужно будет писать никаких заявлений о снятии с учёта.

Со дня утраты права на НПД доходы физлица будут облагаться НДФЛ. Чтобы этого избежать, можно перейти на Упрощенную систему налогообложения (УСН), а с 1 января 2025 года еще и на Автоматическую УСН (АУСН) и Патентную систему налогообложения (ПСН).

Для перехода на УСН физическому лицу, не зарегистрированному в качестве ИП, при утрате права на НПД нужно в течение 20 календарных дней с даты утраты права зарегистрироваться как ИП и подать уведомление о переходе на УСН. В этом случае применять УСН налогоплательщик будет с даты регистрации в качестве ИП.

Для перехода на УСН индивидуальному предпринимателю (ИП) при утрате права на НПД в течение 20 календарных дней с даты снятия с учета с НПД необходимо подать в налоговую по месту жительства уведомление о переходе на УСН в связи с утратой права на применение НПД. Сделать это можно лично; отправить по почте заказным письмом; по ТКС с применением квалифицированной электронной подписи (если у вас подключена электронная отчетность) или через Личный кабинет ИП.

Если уведомление будет подано своевременно, то с даты снятия с учета с НПД ИП будет применять УСН. Если срок подачи уведомления будет нарушен, то после утраты права на применение НПД ИП будет переходить на УСН в обычном порядке, то есть с 1 января следующего года.

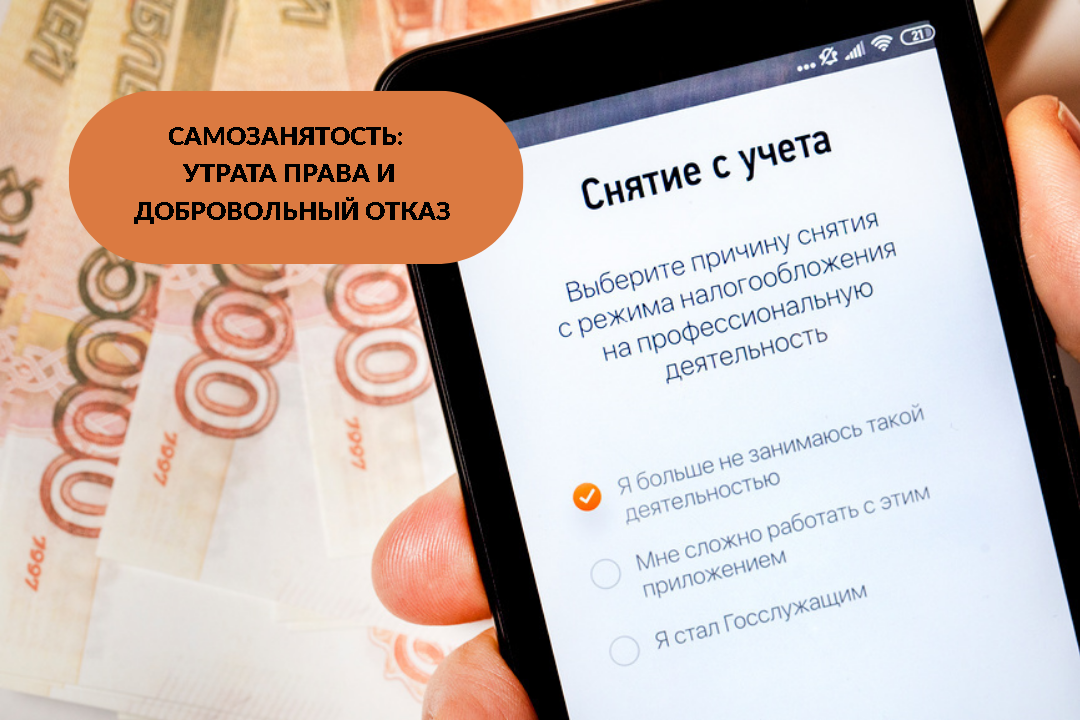

Добровольно отказаться от режима НПД самозанятый может в любой момент, отправив в налоговую заявление о снятии с учета через мобильное приложение «Мой налог», банковское приложение или «Госуслуги».