В опубликованном документе ЦБ «Обзор финансовой стабильности за 2-3кв. 2024г.» весьма подробно описана схема, при которой застройщики пытаются хоть как-то удержать продажи на приемлемых уровнях.

Отмечается, что на фоне сворачивания массовой льготной ипотеки застройщики совместно с банками вновь вернулись к различным схемам продажи квартир «с субсидией от застройщика». Эти схемы, как правило, основаны на том, что в обмен на льготные условия обслуживания ипотечного кредита заемщик приобретает жилье по завышенной стоимости.

Программы и конкретные условия по ним различаются в зависимости от застройщика, однако наиболее популярными на рынке на данный момент являются:

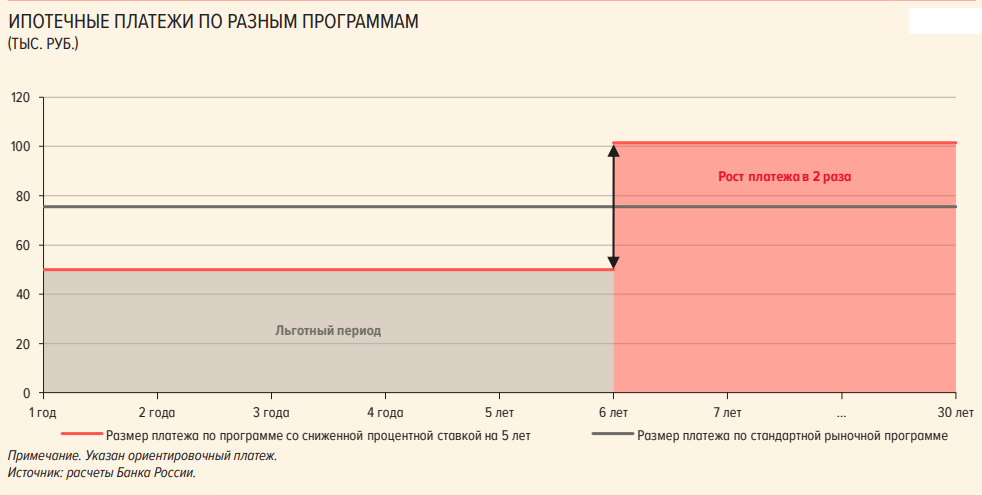

• схема со сниженной ставкой по ипотеке на льготный период (от 1 года до 8 лет);

• сниженная ставка на весь срок ипотеки;

• траншевая ипотека;

• программы рассрочки от застройщика.

Основные риски следующие:

1) С учетом покупке жилья по завышенной стоимости, а также учитывая, что разрыв между ценой первичного и вторичного жилья достиг 57% (данные Росстата за 3 кв. 2024г.), заемщику будет гораздо труднее продать квартиру на вторичном рынке. Существенно увеличивается сумма платежей после льготного периода.

2) Риски для банков сводятся к неспособности заемщиков исполнять свои обязательства, что может привести к убыткам из-за несоответствия рыночной стоимости квартиры. Указывается влияние снижения прибыльности из-за выданных ранее в 2022г. ипотечных кредитов по низким ставкам, что приносит банкам убытки из-за значительного удорожания фондирования.

3) У застройщиков так же будут снижаться показатели прибыльности, т.к. придется выплачивать ее часть банкам в период снижения ипотечной ставки для покупателей.

Учитывая все это одна из контрмер, которая будет внедрена с 1 января 2025г. состоит в запрете банкам принимать вознаграждения от застройщиков за установление пониженной ставки по ипотеке.

При этом отмечается, что девелоперы чувствуют себя вполне уверенно благодаря сформированному запасу прочности с 2022г. Среднее покрытие кредитов на счетах эскроу находиться на комфортном уровне – 81%.

Формально у девелоперов все неплохо. Мы ранее уже указывали, что по нашим оценкам запаса прочности хватит на 1-2 года с учетом рекордного наполнения эскроу счетов перед отменой льготной ипотеки и накопленных ресурсов в «тучные» годы. Внедрение вышеуказанных льготных ипотечных программ также оказывает поддержку строителям. В результате индекс доступности жилья в ипотеку снизился до исторического минимума в октябре 2024г. по новостройкам – 15м2 (в 2022-23гг. было 27м2). Главное другое – для обычного покупателя цены снижаться не будут и жилье купить будет все труднее.

Читать так же:

Жилая недвижимость: структура стоимости.