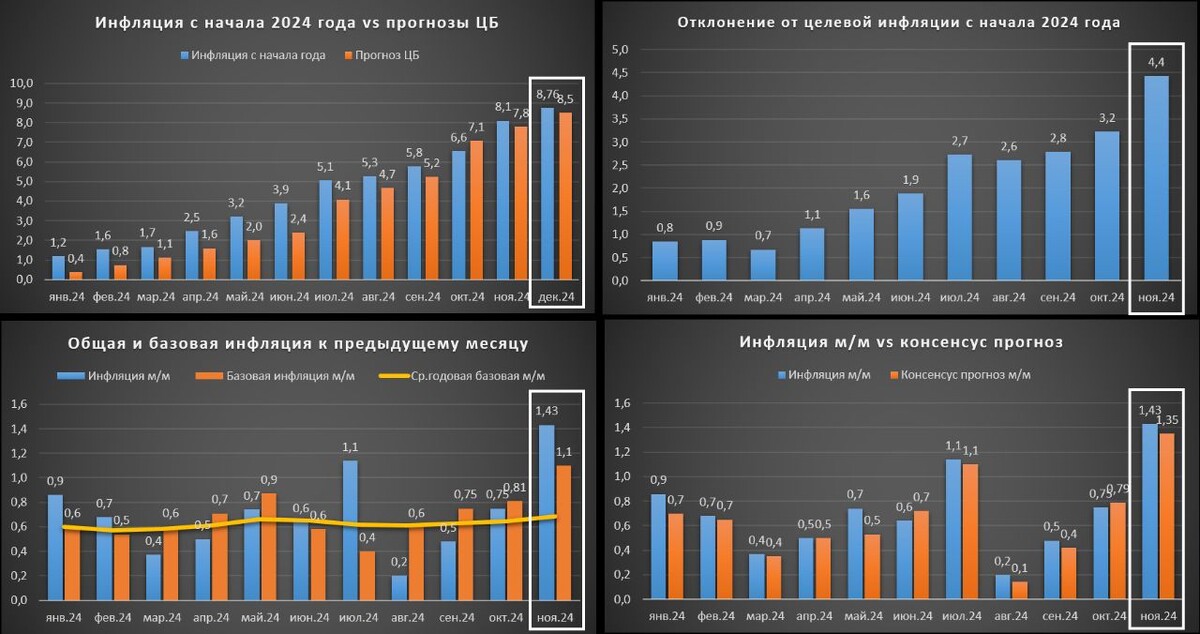

На неделе с 09 по 13 декабря в основном выходили данные по инфляции (за ноябрь, с начала декабря) и инфляционные поводыри (данные по выдаче кредитов). К сожалению цифры вышли по большей части не в лучшую сторону. Так инфляция с начала года пробила все планки, консенсусы и последний прогноз ЦБ на 2024 год.

Потребительская инфляция за ноябрь установила новые рекорды внутри года: +1,43% ноябрь vs +0,75% октябрь. Базовая инфляция +1,1% ноябрь vs +0,81% октябрь. Отклонение от таргета ЦБ по инфляции (4%) по-прежнему максимальное с начала года. Так же был пробит консенсус прогноз аналитиков: +1,35% ноябрь. В этом году это обычное дело! По мимо месячных данных Росстат опубликовал недельные данные с начала декабря в которых инфляция уверенно превзошла последний прогноз ЦБ. С начала года цены выросли на +8,76% против прогноза ЦБ 8,5%. Это значит, что новый прогноз банка России по ставке на 2025 год будет повышен.

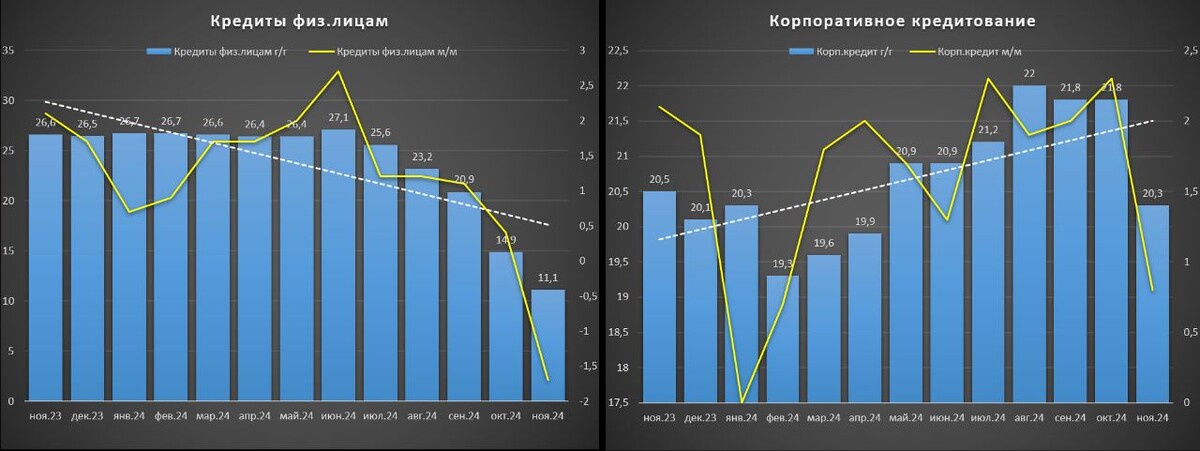

Хорошей новостью стало первое в этом году замедление выдачи корпоративных кредитов.

Похоже корпоративное кредитование начало реагировать на жёсткость ЦБ и сдавать свои рубежи. По данным ЦБ в ноябре выдача корпоративных кредитов перешла в режим торможения: +20,3% ноября 2024 vs +20,5% ноября 2023 г. С высокой вероятностью этот тренд продолжится дальше! На практике выдача кредитов по всем направлениям идет следом друг за другом. Так розничное кредитование уже полным ходом развернулось вниз, данные за ноябрь это уверенно подтверждают: +11,1% ноябрь 2024 vs +26,6% ноябрь 2023 г.. Корпоративное кредитование будет следовать за розничным. Это аргумент за остановку в повышении ключевой ставки, но в купе с данными по инфляции внутри года, пока этого аргумента недостаточно. В итоге общая картина остается проинфляционной, пока без какого-либо торможения.

Процентные ставки по депозитам и на денежном рынке продолжают расти, это верный сигнал для еще одного повышения «ключа» 20 декабря.

По итогам 3 декады ноября (с 21 – 30 ноября) максимальная ставка по вкладам в рублях установила новый рекорд: +21,98% ноябрь vs 20,17 октябрь. В том же направлении двигаются ставки на денежном рынке: rusfar3м +22,6% ноябрь vs +21,3% октябрь и облигационном рынке ОФЗ (все сроки) +19,2% ноябрь vs +19,1% октябрь. Нет сомнений, что в декабре ключевая ставка ЦБ снова поднимется!

Фокусными активами в личном портфеле по-прежнему остаются рублевые флоатеры, денежный рынок (репо с ЦК, фонды ликвидности) и валюта. Притоки/оттоки и динамика на торгах за ноябрь подтверждают спрос в активах выше.

Акции и классические облигации остаются аутсайдерами, оттоки там продолжаются.