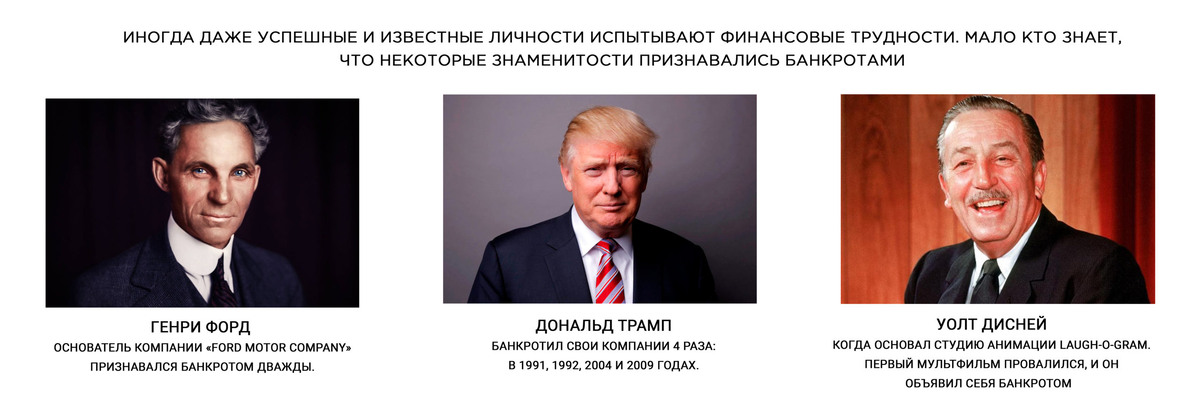

«Трудно сознаваться в своем банкротстве!»

- говорил устами своего героя Антон Павлович Чехов, хотя и в литературе, и в настоящей истории есть немало примеров, когда действующие лица стремились к банкротству, чтобы выйти сухими из воды.

И если способы на время облегчить финансовые трудности для вас не подходят, то на сегодняшний день банкротство – это единственный (!) законный (!!) метод избавиться от всех долгов раз и навсегда.

После процедуры банкротства кредиторы полностью лишаются прав на взыскание средств, и ни при каких обстоятельствах не смогут получить свои деньги назад. Здесь уместно процитировать ещё одного писателя, француза Тристана Бернара:

Банкротство — это законная процедура, в ходе которой вы перекладываете деньги в брючный карман и отдаёте пиджак кредиторам.

Статистика банкротства в России

Механизм банкротства был введён в России для физических лиц в 2015 году с внесением поправок в закон № 127-ФЗ. Сначала граждане пользовались им робко, но постепенно открытые данные и положительные отзывы делают своё дело – всё больше людей понимают, что это эффективный способ избавиться от долгов.

Достаточно посмотреть на официальную статистику:

И, конечно, радует глаз статистика по списанным долгам:

Откуда тогда берутся различные «страшные истории» про банкротство? Источников таких лже-сведений несколько:

- В первую очередь, это сами банки и другие кредитные учреждения, которые платят за распространение такой информации, чтобы их заёмщики боялись банкротства как огня. Ведь для них это прямые убытки.

- В-третьих, не стоит упускать из виду «диванных экспертов», а также граждан, которые неудачно прошли банкротство, так как обратились к непрофессионалам.

Кому подходит банкротство

Объявить себя банкротом может каждый взрослый гражданин с любой суммой долгов, если он не может с ними справиться.

Подчеркнём, что банкротом можно стать и при наличии регулярных заработков, если их размер не позволяет выплачивать все долги. И далеко не всё имущество нужно принимать во внимание при оценке собственной несостоятельности – есть объекты, которые неприкосновенны.

Житель Москвы получает зарплату 40 тысяч рублей и владеет квартирой площадью 50 кв.м. Его долг перед банком составляет 800 тысяч рублей. Разумеется, выручка от продажи столичного жилья позволит без проблем погасить задолженность. Да и без потери квартиры возможен постепенный расчёт с банком, если отдавать ему большую часть зарплаты. Но не тут-то было:

- квартира является единственным жильём, так что обратить на неё взыскание кредитор и приставы не имеют права;

- при удержании долга из зарплаты взыскатели обязаны сохранить должнику прожиточный минимум, который в Москве в 2023 году составляет 24 801 рубль.

Так что принудительно с гражданина можно взыскивать только 15 тысяч рублей ежемесячно. При таком раскладе для полного погашения долга потребуется больше 4 лет, а это уже похоже на несостоятельность…

При принятии решения о банкротстве нужно учитывать, что оно не бесплатно: есть обязательные платежи (около 40-50 тысяч рублей - расскажем подробнее в следующих статьях, подпишитесь!) и расходы на услуги банкротного юриста, без которого проходить процедуру рискованно – можно больше потерять, чем сэкономить. Но при сумме долгов от 300 тысяч рублей даже раздумывать не стоит: затраты на банкротство окупятся.

Кроме того, есть случай, когда гражданин не просто может, а обязан объявить о своём банкротстве: если общая сумма его неподъёмных долгов превышает 500 тысяч рублей. При таком размере задолженности объявить человека банкротом имеет право и его кредитор, если просрочка составит больше 3 месяцев. Это опасный сценарий: при банкротстве, инициированном кредитором, должник находится в более уязвимом положении, так что здесь стоит не медлить и действовать на опережение.

Какие долги можно списать при банкротстве

При банкротстве можно списать львиную долю привычных гражданам долгов:

★ кредиты и микрозаймы

★ деньги, одолженные по договору займа или расписке

★ коммунальные задолженности

★ налоги и административные штрафы

★ наследственные долги

★ обязательства поручителя

★ договорные долги

Причём даже если должник забудет указать в заявлении о банкротстве какие-то свои обязательства, а в процессе банкротства объявятся не все его кредиторы, будут списаны абсолютно все имеющиеся у него долги перечисленных типов. А забирают при этом кредиторы чаще всего... ничего!

Есть, правда, некоторые виды обязательств, от которых банкротство не освобождает, но их немного и справиться с ними в отсутствие долгов перед банками будет гораздо проще. Самый распространённый тип таких обязательств – задолженность по алиментам.

Как проходит банкротство и сколько времени занимает?

Банкротство физического лица проходит через арбитражный суд и состоит из следующих основных этапов:

1. Подготовка документов

2. Подача заявления о банкротстве в арбитражный суд

3. Назначение первого судебного заседания

4. Процедура реализации имущества банкрота

Подробнее о каждом из этапов вы сможете почитать в нашем в блоге в следующих статьях.

Теперь о сроках: реализация имущества минимально длится 6 месяцев, а всё банкротство с момента подачи заявления в таком случае занимает 9-10 месяцев. Процесс может затянуться, если у человека много имущества или есть активные кредиторы, которые пытаются влиять на ход событий. Но это особые случаи, в среднем же стать банкротом можно в течение одного года.

Плюсы и минусы банкротства

Главный и самый «вкусный» плюс банкротства очевиден – это списание долгов. К минусам же можно отнести некоторые особенности положения банкрота, которые, впрочем, временны:

1. Ограничения в процессе банкротства

Во время процедуры реализации имущества банкрот получает не все свои доходы, не может пользоваться счетами и распоряжаться имуществом. Но минус ли это, если практически в такое же положение кредиторы могут загнать должника с помощью приставов и без банкротства?

Зато как только заявление гражданина о банкротстве признаётся судом обоснованным, для кредиторов вводится мораторий на взыскание долгов: банкам, коллекторам и приставам запрещается предпринимать какие-либо активные действия в отношении должника. Кроме того, в этот период долги человека больше не растут: кредиторам возбраняется начислять на них проценты и неустойки.

Потенциальной сложностью при банкротстве может стать оспаривание недавних сделок должника с имуществом, таких как продажа, дарение, брачный договор. Они могут свидетельствовать о том, что владелец искусственно вывел имущество из собственности, чтобы не потерять его. Но это не препятствие для банкротства. Просто если у вас «в анамнезе» есть такие сделки, перед подачей заявления в суд нужно отдельно обсудить этот вопрос с юристом: оспаривания сделок при грамотном подходе можно избежать.

2. Жизнь после банкротства

Вопреки многочисленным слухам, установленные законом последствия банкротства выглядят вполне приемлемыми по сравнению с достигнутым результатом:

- повторно объявить себя банкротом можно только через 5 лет (но вы уже научены горьким опытом и вряд ли снова попадете в финансовую яму, верно?)

- 3 года нельзя занимать руководящие должности в юридическом лице (5 или 10 лет – в финансовых организациях);

- при подаче заявок на кредит в следующие 5 лет нужно сообщать банку о своём статусе банкрота.

Больше никаких ограничений нет! Это значит, что банкрот может:

- устраиваться на работу

- покупать и продавать имущество;

- выезжать за границу;

- свободно распоряжаться всеми своими доходами.

В общем, жить полноценной жизнью без гнёта статуса «вечного должника» и давления взыскателей.

Так что банкротство – это прекрасный способ забыть о старых долгах без чувствительных последствий.

Важно только, чтобы процедуру сопровождал опытный банкротный юрист, который оценивает ситуацию на шаг вперёд и действует по принципу «Не навреди!», и тогда всё завершится благополучно.

Напишите нам - и мы с радостью вас проконсультируем, поможем разобраться в ходе процедуры и вместе начнем путь к вашей финансовой свободе. Жить без долгов - ваше законное право.

С уважением, Егор Иванов, руководитель юридической фирмы "Мое право"