Когда человек чувствует, что начинает запутываться в паутине долгов, первой реакцией часто становится бессистемное метание в поисках выхода из ситуации. В отчаянном состоянии можно нарваться на мошенников, которые обещают решить все проблемы. Но вы уже знаете, как не совершить ошибку!

Теперь расскажем о законных механизмах, которые позволяют облегчить положение человека в период финансовых проблем. Правда, все они подходят только для отдельных случаев, а некоторые требуют внимательной предварительной оценки.

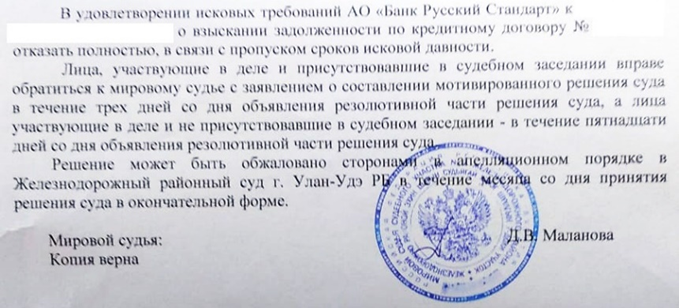

1. Пропуск сроков исковой давности

Срок исковой давности – это период, в течение которого банк или другой кредитор по закону имеет право взыскать с должника задолженность в судебном порядке. Для кредитных долгов он составляет 3 года с момента, когда заёмщик перестал платить по кредиту. Если кредитор подаст иск в суд позднее, заёмщик вправе заявить в ходе судебной тяжбы о пропуске срока исковой давности, и тогда в удовлетворении требований будет отказано.

Банки прекрасно знают законы и внимательно следят за сроками, тем более что сейчас для этого есть различные автоматизированные системы. Поэтому шансы, что именно в вашем случае банк допустит ошибку, к сожалению, КРАЙНЕ малы.

Тем не менее, практика показывает, что иногда такое всё-таки случается: при просрочке по кредиту 5-7 лет и даже больше банк не предпринимает действий по взысканию. Не факт, что это упущение кредитора: возможно, такое решение соответствует внутренней политике организации – например, сумма долга незначительная, и тратить ресурсы на его взыскание для банка нецелесообразно.

Так что если у вас возникли финансовые сложности, этот вариант можно рассматривать лишь как запасной: вы никак не сможете повлиять на то, случится он или не случится. Но если сумма вашего кредитного долга большая, шансы на такую «удачу» сводятся к нулю.

2. Рефинансирование кредита

Этот метод предполагает, что вы берёте новый кредит в другом банке, чтобы погасить им один или несколько старых займов. Это имеет смысл, если условия нового кредита будут лучше: процентная ставка ниже, срок погашения дольше. В результате ваш ежемесячный платёж уменьшится и станет посильным.

Рефинансирование сегодня предлагают многие банки, которые таким образом переманивают клиентов от конкурентов. И это, действительно, позволяет «в моменте» снизить финансовую нагрузку.

Но у этого инструмента есть подводные камни:

- Далеко не у всех получается взять кредит на лучших условиях - процентная ставка стабильно растет + в банке, где вы еще не зарекомендовали свою платежеспособность, вам не предложит индивидуально улучшенные условия. Как итог - вы не только продлеваете кредитное бремя, но и зачастую ухудшаете положение.

- Фактически вы не избавляетесь от кредита, а берёте новый! Далее его придётся гасить, а значит нужно иметь источник доходов, сопоставимых по размеру с платежами.

- Возможно и обратное: если вы решили рефинансировать потребительским кредитом долги по кредитным картам, ваша ежемесячная выплата может увеличиться. Ведь по картам вы платите только минимальный платёж, состоящий из процентов без основного тела долга.

- Потенциальную экономию от рефинансирования могут «съесть» необходимые для его оформления расходы на переоценку и в особенности страховку.

Так что перед тем, как воспользоваться этим способом, важно вдумчиво рассчитать свой баланс «до и после», проанализировать, что даст эта мера и удастся ли соблюдать новый график платежей.

3. Кредитные каникулы

Кредитные каникулы – это отсрочка погашения кредита на срок от нескольких месяцев до полугода. В России кредитные каникулы известны в нескольких формах:

1) Ипотечные каникулы. По закону банки должны предоставлять их определённой категории заёмщиков, которые приобрели в ипотеку единственное жильё и попали в трудное материальное положение.

2) Каникулы по любым кредитам, которые банки обязаны предоставить гражданам на фоне сложных внешних обстоятельств. На данный момент каникулы на обязательной основе предоставляются мобилизованным и членам их семей.

3) Добровольные программы банков, которые готовы помочь лояльным клиентам.

Каникулы – это действительно эффективный механизм, но и у него есть ограничения:

- К сожалению, не каждому заёмщику кредитные каникулы будут одобрены. Добровольные даются вообще по усмотрению банка, а для получения обязательных каникул нужно соответствовать чётким критериям, описанным в законе, иначе отказ банка не удастся оспорить даже через суд.

- От долга этот способ не избавляет, а лишь даёт временную передышку, поэтому подходит тем, чьи материальные трудности носят краткосрочный характер.

4. Реструктуризация долгов

Термин «реструктуризация кредита» часто фигурирует в предложениях банков. По сути, речь идёт о предоставлении кредитных каникул или рефинансировании кредита внутри одного банка со всеми описанными выше плюсами и минусами этих вариантов.

Но есть другое понятие – реструктуризация долгов, которая проводится в соответствии с законом о банкротстве и является первой его стадией. Это «последний шанс» избежать статуса банкрота, который даётся человеку, уже подавшему в суд заявление о несостоятельности. Смысл процедуры состоит в том, что должник и кредиторы согласовывают, а суд затем утверждает план реструктуризации долгов – щадящий график их погашения в течение 36 месяцев.

Участники процесса добровольно предлагают такое соглашение, хотя иногда суды пытаются навязать этот сценарий. Если план реструктуризации был введён по инициативе самого должника и на приемлемых для него условиях – это прекрасный способ постепенно справиться с долговой нагрузкой.

Звучит здорово, но на практике реструктуризация долгов физических лиц – «единорог», про которого все слышали, но мало кто видел. Реструктуризация возможна, только если у должника есть источник заработков, сопоставимых по размеру с долгами - а это крайне редкий сценарий.

О сказанном свидетельствует официальная статистика:

5. Внесудебное банкротство

По идее, это упрощённое и бесплатное банкротство, которое можно пройти через МФЦ и списать таким образом свои долги. Вариант замечательный, но, увы, подходит очень ограниченному кругу лиц. Это связано со строгими требованиями, которые предъявляются к потенциальному банкроту:

1. Общий долг должен составлять от 50 до 500 тысяч рублей.

2. По долгу должно быть окончено судебное взыскание. Под этими простыми словами кроется целая цепочка событий:

- кредитор подал на должника в суд, получил судебное решение и исполнительный лист;

- приставы возбудили исполнительное производство и применили к должнику весь доступный им инструментарий по принудительному взысканию;

- не обнаружив у человека доходов и имущества, приставы окончили исполнительное производство по конкретному основанию: «у должника отсутствует имущество, на которое может быть обращено взыскание».

Это означает, что внесудебное банкротство доступно только человеку, у которого полностью отсутствуют официальные доходы и нет абсолютно никакого имущества, кроме единственного жилья. Поэтому, как показывает статистика, этой процедурой пользуется немного граждан, а количество отказов конкурирует с количеством принятых заявлений:

Если эти способы не подходят?

Ваше законное право жить без долгов - это судебная процедура банкротства. Команда юристов компании "Мое право" поможет вам, если вы оказались в сложной финансовой ситуации. Напишите нам в Telegram - и вместе мы сможем преодолеть вашу проблему!

С уважением, Егор Иванов, руководитель юридической компании "Мое право"