В предыдущей статье мы рассказали о причинах появления долговой ямы.

Теперь - самое время рассказать о том, как не вляпаться в еще более неприятную историю с благими намерениями решить проблему.

Меня зовут Егор Иванов, я руководитель юридической компании "Мое право" и уже 8 лет мы помогаем хорошим людям, оказавшимся в сложной финансовой ситуации.

Не совершайте ошибку!

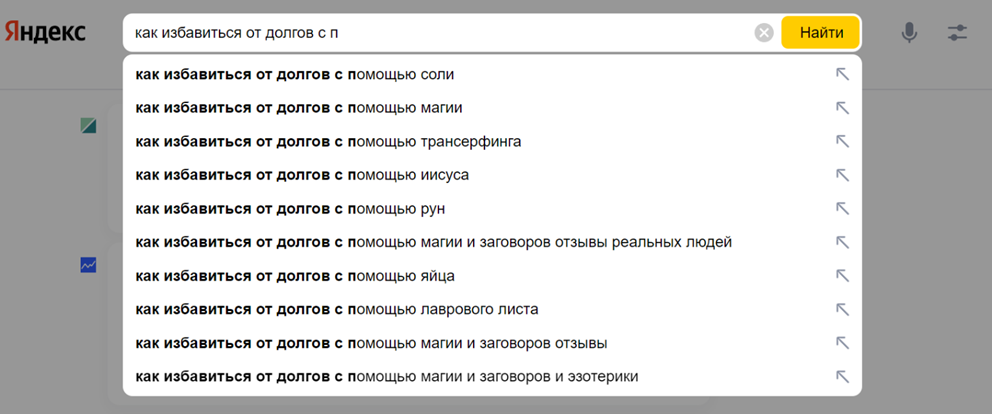

Начнём с забавного наблюдения. Если ввести в поисковой строке Яндекс начало фразы «как избавиться от долгов…», система выдаёт следующий результат:

Эта картина говорит лишь до какого отчаяния доходят люди, будучи не в состоянии справиться с долговой нагрузкой. Немудрено, что они с радостью соглашаются на предложения в духе «спишем долги без последствий и с гарантией», особенно если они преподносятся как «юридически чистые и проверенные на практике». Однако, увы, большинство из них по большому счёту представляют собой те же «лавровый лист» и «руны».

Разберём популярные предложения о списании долгов, которые звучат убедительно, но на самом деле не работают.

1. Выкуп долга у банка

Речь идёт о выкупе должником права требования к самому себе по так называемому договору цессии – напрямую или через посредников. Чтобы человеку это было выгодно, стоимость права требования предлагается на уровне от 10 до 70 процентов от исходной суммы долга.

Звучит заманчиво, да? Но нужно понимать, что практически все банки имеют свои дочерние коллекторские агентства, которым они и продают проблемные долги; фактически, банк просто переносит ваш долг на баланс своей дочки, которая дальше будет выбивать из вас всю сумму.

Просто факт! В 2024 году в России НЕТ банков, политика которых предусматривает возможность самостоятельного выкупа задолженности физическими лицами.

Также нужно понимать: после того, как такое агентство по выкупу долгов выкупит ваш долг, вы будете должны этому агентству. То есть вы просто за свои же деньги нанимаете себе новых коллекторов! И что вы в этом случае выиграете?

Менее очевидный, но тоже чувствительный недостаток – однозначно испорченная кредитная история: ведь банк решится на продажу долга только при серьёзной просрочке, период которой "оплачивается" вашими нервами от давления коллекторов.

2. Покупка векселя (дебиторской задолженности)

Вариант посложнее. В этой схеме «помощник» предлагает должнику приобрести у него вексель, согласно которому векселедатель обязан заплатить владельцу ценной бумаги определённую сумму денег.

Вексель простыми словами – это аналог долговой расписки, а его держатель становится обладателем «денег в будущем». С точки зрения закона вексель представляет собой дебиторскую задолженность, которая может быть изъята судебными приставами и реализована на торгах как имущество.

Далее должно произойти следующее. Банк (или другой кредитор) подаёт на должника в суд, а затем идёт с исполнительным листом в службу судебных приставов (ФССП). Те возбуждают исполнительное производство и начинают выяснять, что можно забрать у должника для принудительного погашения долга. Тут «на сцене» и появляется вексель: должник предъявляет его приставам как своё имущество, те изымают бумагу и организуют торги по его реализации. Покупатель не находится, и сотрудники ФССП предлагают бумагу непосредственно кредитору по цене на 25% ниже номинала. Если кредитор отказывается принять вексель в качестве «отступного» в счёт погашения долга, исполнительное производство оканчивается в соответствии со статьёй 46 закона № 229-ФЗ.

Вроде бы изящно - именно такой исход дела преподносится «помощниками» как желанный результат. Но они, как правило, не упоминают, что в соответствии с п. 4 той же статьи закона кредитор имеет право повторно инициировать возбуждение исполнительного производства, которым, очевидно, и воспользуется, понимая, что предыдущий раунд взыскания искусственно завершился не в его пользу. Попытки оспорить их действия только затянут срок исполнительного производства, в течение которого должник будет весьма стеснён в действиях: его банковские счета будут арестованы, операции с имуществом ограничены, выезд за границу запрещён...

А в конечном итоге должнику грозит даже административная (за невыполнение требований пристава) и уголовная (за злостное уклонение от погашения долга) ответственность!

Еще один факт! На практике приставы, уже прекрасно знающие о существовании такой схемы, попросту отказываются принимать векселя или дебиторскую задолженность как имущество, на которое может быть обращено взыскание. И оспаривать бездействие пристава - долгое и бесполезное занятие. Суды-то тоже эту схему знают.

3. Обещание выиграть судебный спор с банком

Многие юридические фирмы обещают «избавить от кредитного долга в судебном процессе». Однако суд никогда не примет решение в пользу должника, если будет доказано, что тот взял деньги у банка или МФО и обязался их вернуть. Поэтому выиграть дело в пользу заёмщика можно, если только сам кредитор допустил серьёзные ошибки:

- Передал деньги способом, который нельзя подтвердить, – например, наличными без оформления расходного кассового ордера

- Предложил форму кредитного договора с правовыми изъянами – например, без всех существенных условий, – поэтому его можно признать незаключённым

- Пропустил срок исковой давности на подачу иска о взыскании задолженности

И каковая вероятность, что в банках и МФО сидят идиоты и система документации не отлажена до автоматизма?

В результате неудачной судебной тяжбы заёмщик только теряет время и деньги на госпошлину и услуги юристов.

4. Помощь с получением страховки по кредиту

Страховка заёмщика при кредитовании предполагает, что страховая компания погасит долг за клиента при наступлении страхового случая: например, тяжёлой болезни или вынужденной потери работы. Соответственно существуют консультанты, которые обещают изучить условия страхования и помочь «организовать» формальное наступление страхового случая.

Но банки и страховые компании сами зарабатывают «деньги на деньгах» и как никто разбираются в своей области, поэтому искусственно создать обстоятельства, покрытые полисом, и доказать их наличие сложно. И не дай Бог им наступить на самом деле: это слишком высокая плата за избавление от долга.

Так что исход дела для должника всё тот же – дополнительные затраты и потеря времени.

5. «Чешский банк»

Если предыдущие способы по крайней мере вписываются в рамки закона, то следующий фактически предполагает мошенничество.

«Помощники» имеют связь с неким «чешским банком». Они оформляют письмо в адрес должника якобы от имени его кредитора, в котором тот требует оплатить долг путём перечисления средств в такой зарубежный банк. Человек производит выплату, которая затем возвращается ему за вычетом комиссии посредников. Когда впоследствии ни о чём не подозревающий кредитор обращается к должнику, тот сообщает, что уже выполнил обязательство со ссылкой на письмо.

Однако, разумеется, кредитора такое объяснение не удовлетворит! Он начнёт расследование, чтобы выяснить происхождение письма, а одновременно может предъявить претензии к должнику: ведь по закону тот должен был проявить добросовестность и удостовериться в том, что оплачивает долг легитимному представителю кредитора.

В итоге должник в лучшем случае вновь окажется со своим долгом, а в худшем ещё и будет обвинён в участии в мошеннической схеме.

6. Частичный или полный дефолт

Напоследок поговорим вовсе о фантастике. Сегодня можно найти консультантов, которые уверенно утверждают, что спишут долги путём пресловутого «дефолта» – без банкротства, потери имущества и прочих подводных камней.

Активно предлагается «частичный дефолт» – якобы списание только части «неважных» кредитных долгов. Это звучит очень заманчиво для граждан, чьи отношения с банками выглядят так: один или несколько потребительских кредитов погашать не удаётся, так как большая часть зарплаты уходит на выплату ипотеки – чтобы не лишиться жилья! – или другого приоритетного кредита.

Но какой бы радужной ни казалась такая перспектива, она невозможна по следующим причинам:

- в российском законодательстве нет понятия «дефолт» по долгам физлица, так что этот эффектный термин применяется лишь для привлечения внимания;

- банк по своей инициативе никогда не простит и не спишет долг заёмщика, так как законом ему предоставлено достаточно механизмов для принудительного взыскания;

- по инициативе должника можно списать только одновременно ВСЕ долги и исключительно одним способом – путём объявления себя банкротом.

Ответ один - списать долги законно можно только через процедуру банкротства!

Причём банкротство – вовсе не такая неприятная процедура, как непременно подчёркивают продавцы несуществующих услуг. Она не влечёт за собой потерю всего нажитого имущества (более чем в 50% банкроты вообще ничего не теряют!), не означает «чёрную метку» на репутации и не накладывает каких-либо серьёзных ограничений на дальнейшую жизнь. Всё это возможно, если правильно подготовиться к процессу и пройти его в сопровождении опытного банкротного юриста.

Не совершайте ошибок! Напишите нам в Telegram и мы ответим на все ваши вопросы, рассмотрим вашу ситуацию и выработаем план действий по решению ваших финансовых проблем!

Моя страничка на Avito c отзывами (40 отзывов на 5.0)

Жить без долгов - ваше законное право!

С уважением, Егор Иванов.