Сейчас ключевая ставка настолько большая, что появляются все новые и новые схемы в которых использование заемных средств приносит доход, причем не плохой. Показываю одну из них с примерами.

Т-Банк+кто угодно

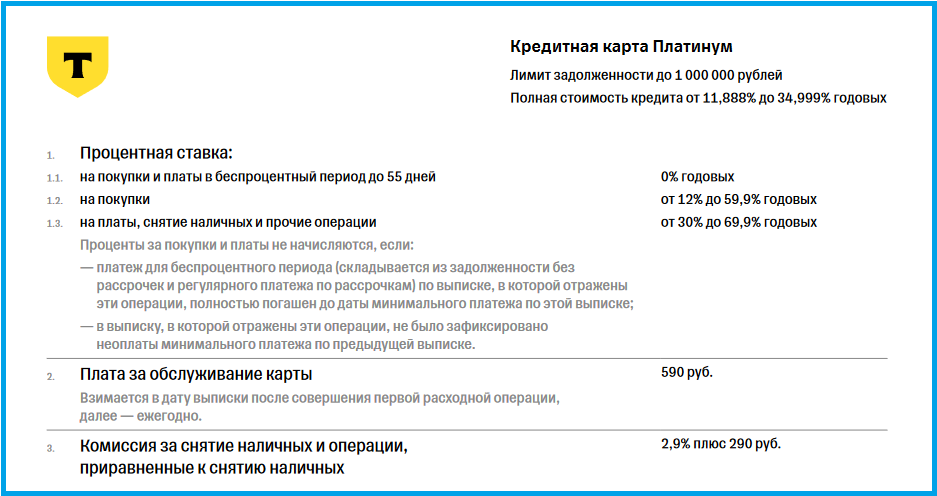

Т-Банк позволяет снимать со своей карты небольшую сумму и не платить за это комиссию. Размер лимита зависит от подключенного тарифа и составляет:

- 200к для людей с Премиум тарифом;

- 100к для людей с подпиской PRO;

- 50к для всех остальных.

Но если после этого снятия остается свободный лимит, то им можно распорядиться очень по-разному. Например, можно снять деньги и заплатить за это комиссию 2.9% + 290 рублей сверху. При это снятие наличных попадает в грейс период.

Но смотрите какая получается арифметика. Сейчас можно легко открыть приветственный накопительный счет под 22% годовых или даже больше. Если положить деньги на 52 дня, то накопительный счет принесет 22 х 52 / 365 = 3,1%. Если вы снимаете 75к, то размер комиссии составит 75 000х0,029+290=2465 рублей, а доход будет 75 000 х 0,03=2486 рублей. И чем больше вы снимите, тем больше у вас будет разница между доходом и расходом, причем разница будет в вашу сторону. Если снять 275к, то расход составит 8265 рублей, а приход 9116 рублей, то есть схема принесет 851 рубль. То есть если у вас остаток свободного лимита более 65 000 рублей, то в первый день после получения выписки есть смысл идти в банкомат. Но честно говоря на мой взгляд есть смысл заморачиваться если остаток лимита более 500к, тогда доход уже будет 1785 рублей за грейс период.

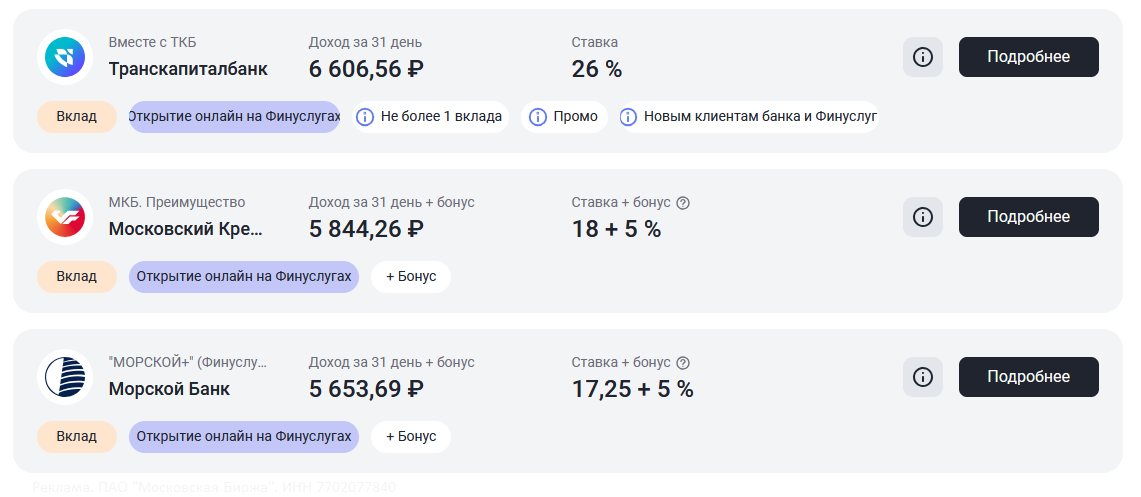

Т-банк + ФинУслуги

ФинУслуги по-прежнему предлагают бонус 5% новым клиентам по промокоду VKLAD2024 или BONUS55, поэтому если вы им еще не воспользовались, можно подумать про схему снятия денег с Т-Банка, перевод их на дебетовую карту, а уж оттуда на ФинУслуги. В этом случае арифметика получается такая.

Доход идет по ставке 26% на 31 день, далее деньги надо перекинуть на какой-нибудь накопительный счет. Суммарный доход получается:

65000 х (26 х 31/365 + 22 х 20/365) = 2218 рублей,

а расход 65 000 х 2,9 х 53 / 365 + 290 = 2175 рублей,

на руки остается 43 рубля. И опять же чем больше снять, тем больше будет доход. Но самое главное, что надо не забыть вернуть деньги во-время, что бы не вылезти из грейс периода.

Сегодня я привела одну из возможных комбинаций, чтобы показать, что иногда выгоднее заплатить комиссию, но за счет этого заработать куда больше.

Если вы откроете Платинум карту Т-Банка по моей реферальной ссылке, то банк оформит вечное бесплатное обслуживание и начислит кэшбэк 2000 рублей за траты в размере 10 000 рублей за первый месяц.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.