Активизируется стройка: Сэтл Групп готовит выпуск серии 002Р-04 на 3 млрд руб. сроком 5 лет с офертой через 1,5 года и фиксированным ежемесячным купоном. Пока не вышла консолидированная отчетность по году, ограничусь краткой справкой по эмитенту и оценкой выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Сэтл Групп

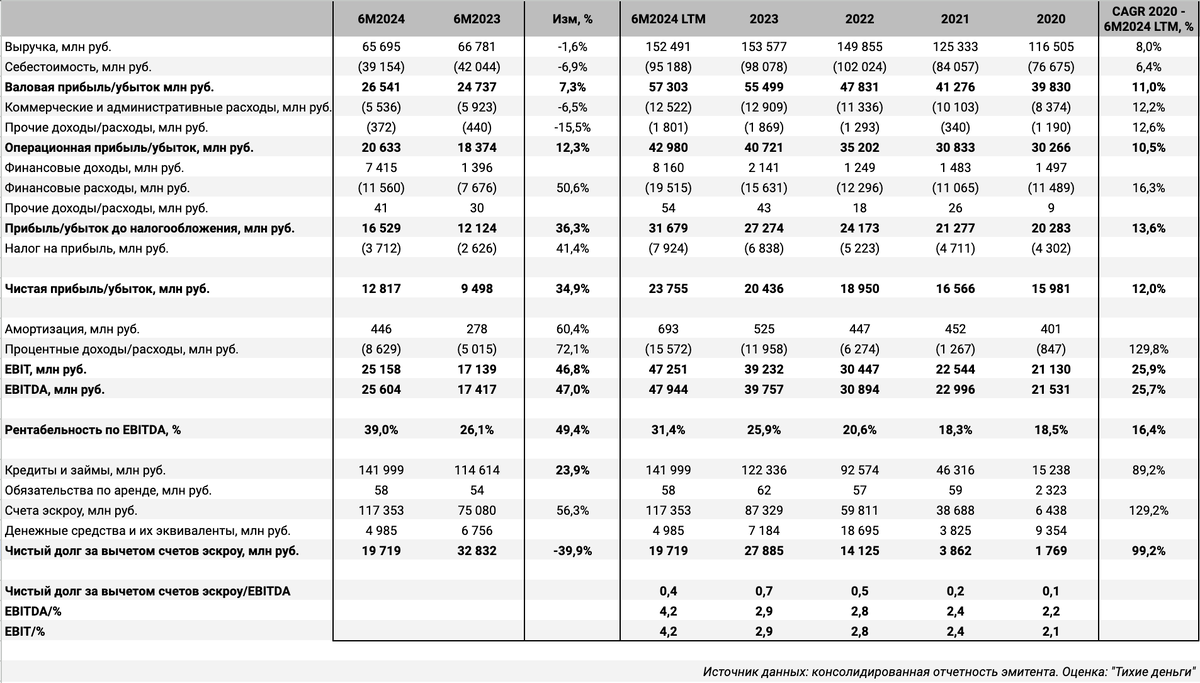

Компания работает в Северо-Западном регионе, занимает 8 место в рэнкинге Единого ресурса застройщиков на 1 апреля 2025 года с объемами текущего строительства 1,3 млн кв. м. Владельцы компании: Максим Шубарев, 70%, Ян Изак, 24%, Илья Еременко, 6%. Пока не публиковали консолидированную отчетность по году, нет смысла смотреть РСБУ: 89 компаний входили в данные по МСФО за 6 месяцев 2024 года.

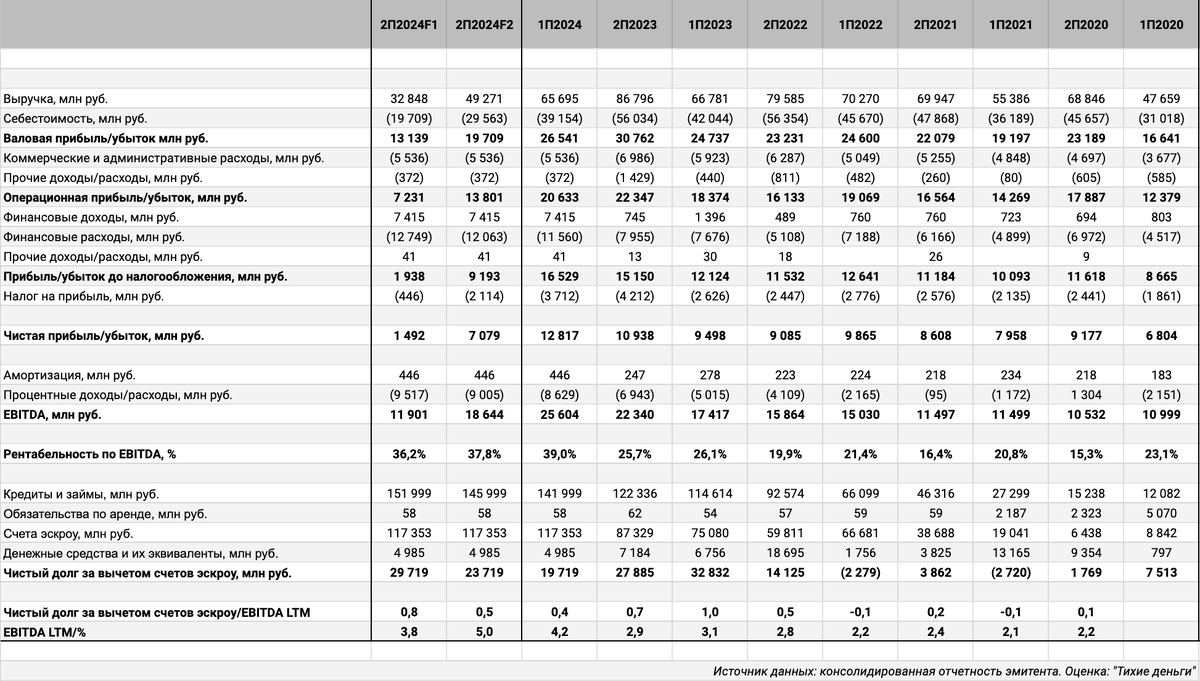

Оценивал сценарии по 2 полугодию для Сэтл Групп в конце декабря. Чистая прибыль оставалась в плюсе даже в консервативном варианте, но неочевидно с финансовыми доходами: 6,6 млрд руб. дал пересмотр платежей по долгосрочным обязательствам на покупку земли. Чистая прибыль может приблизиться к нулю или уйти в минус во 2 полугодии, если финансовые доходы вернуться к уровню 1-2 млрд руб. Результат по году должен остаться в плюсе. Приближается к 1 долговая нагрузка, отношение чистый долг/EBITDA. Предполагаю, что основные вызовы ждут компанию в 2025 году: оценка EBITDA за 2 полугодие 2024 года на грани относительно процентных расходов, детальнее покопаюсь после выхода годовой отчетности.

Кредитные рейтинги: A(RU) от АКРА стабильным прогнозом.

Облигации на МосБирже: Сэтл Групп

На бирже торгуются 4 выпуска на 35 млрд руб., классика с фиксированными купонами.

Компании предстоят бодрые 2 года: погашения и оферты по 17,5 млрд руб. в 2025 и 2026 году. Ближайшее погашение: СэтлГрБ1P4 на 7,5 млрд руб. в апреле. Логично ожидать новых размещений.

Кредитные спреды: Сэтл Групп

Среднее значение спреда по старым выпускам с дюрацией 0,4+ года: 750-850 бп, на уровне рейтинговой группы A.

Добавил для сравнения облигации застройщиков:

- ЛСР, ruA от Эксперт РА и A(RU) от АКРА, 6 место по объемам.

- А101, ruA от Эксперт РА, A(RU) от АКРА и A+.ru от НКР, 9 место по объемам.

- ГК Самолет, A(RU) от АКРА и A+.ru от НКР, 1 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 30 место по объемам.

- Эталон, ruA- от Эксперт РА, 10 место по объемам.

- ГК Пионер, ruA- от Эксперт РА, 58 место по объемам.

Сэтл Групп торгуется без сюрпризов: на уровне ЛСР, что соответствует рейтингу и объемам стройки. Оценка по застройщикам с учетом рейтингов дает уровень 850 бп.

Итоги

Соберут заявки по облигациям 002Р-04 объемом на 3 млрд руб. сроком 5 лет с офертой через 1,5 года и ежемесячным фиксированным купоном 2 апреля. Техническое размещение 7 апреля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 24,5% годовых, что соответствует доходности к оферте 27,45% годовых, дюрации 1,3 года и спреду 982 бп к кривой ОФЗ. Подросли доходности госбумаг, сузился спред. Спред шире рейтинговой группы A, среднего значения по старым выпускам и оценки через бумаги конкурентов. Есть небольшой запас для снижения купона, выглядит рыночным без премии диапазон 23-23,5%. Рынок перестает бояться стройки: спреды сузились относительно пиковых значений конца 2024 года. Посмотрим на результаты книги.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: