Очень часто я слышу фразу, что депозит - это актив не для того, что бы зарабатывать, а чтобы сберегать от инфляции. Я понимаю, что в теории это должно быть именно так, но на практике получается совсем по-другому. Поэтому я хочу показать свои цифры и выводы, к которым давно пришла.

Про мою инфляцию

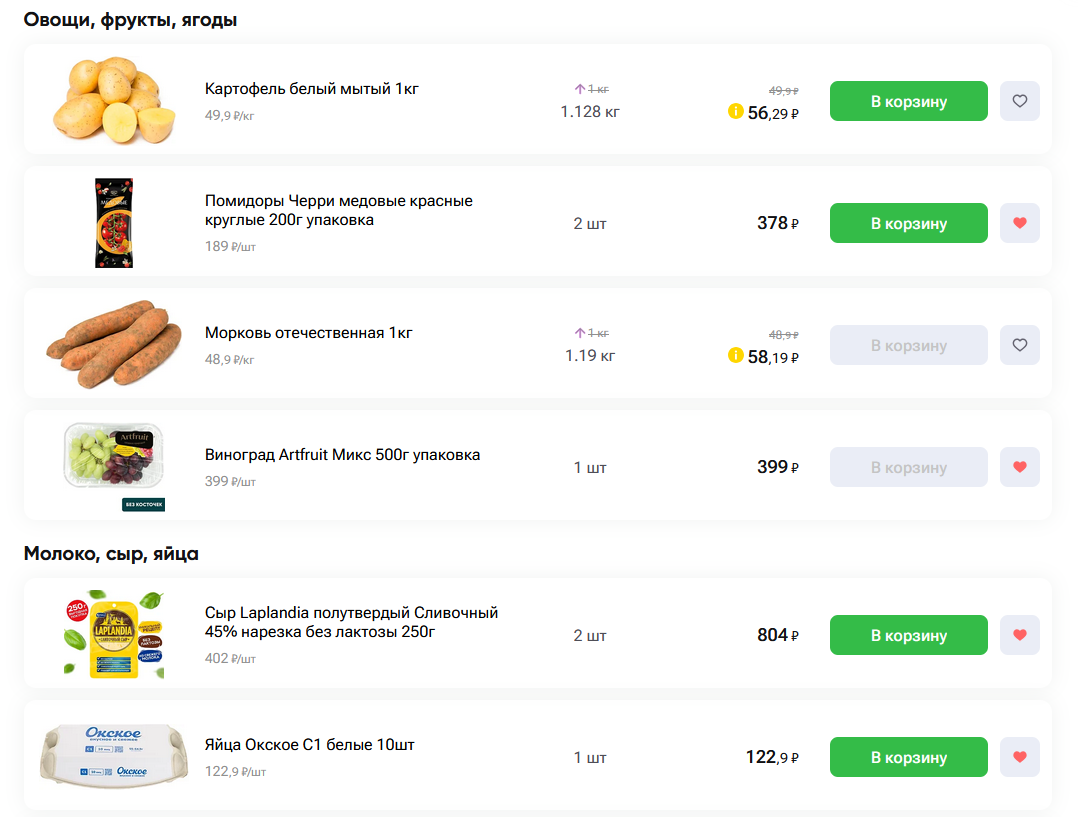

У каждого из нас своя потребительская инфляция, ведь кто-то на завтрак есть рябчиков, а кто-то гречку. Я взяла свой онлайн заказ из магазина Перекресток, сделанный в апреле прошлого года и сравнила по позициям старую и текущую цены.

И вот что у меня получилось:

- Картофель +146%;

- Помидоры Черри +42,3%;

- Яйцо +1,6%;

- Сыр -5%. И все бы ничего, но компания явно изменила технологический процесс. Иногда купить сыр и все ок, а иногда он прям резиновый. Много лет я ела сыр Oltermanni, а затем Laplandia, но сейчас перешла на другой...

- Десерт творожный +41,7%;

- Масло +59%;

- Филе бедра индейки +27%;

- Пельмени +72,8%

- Порошок для посудомоечной машинки 0%.

Весь заказ в этом году обошелся бы на +28.5% дороже, чем в прошлом. То есть в данном случае можно говорить про инфляцию в 28.5%. Это конечно не вся потребительская корзина, но и не маленькая выборка. Если же начать вспоминать, я не припомню чтобы год назад можно было открыть вклад под 28.5%.

Депозит подъедает инфляция

Получается, что инфляция медленно, но верно подъедает депозит. И лучше всего это становится понятно вот на каком примере.

Допустим, вы посчитали объем своего потребления за месяц и решили держать финансовую подушку безопасности в размере трех месячных расходов на депозите. Положили деньги на вклад, они там отлежали сколько надо, вам поступили проценты, но этих денег в сумме уже не хватает на то, чтобы оплатить все те же расходы за 3 месяца...

Инфляция подъела депозит и с этим можно только смириться. А какие еще варианты есть? Брать облигации вместо депозита? Так их текущая стоимость на бирже тоже может просесть. Можно конечно брать ультракороткие облигации под погашение. Но это ж сколько мороки каждые несколько месяцев выискивать подобные облигации достойных эмитентов. А других консервативных альтернатив нет и никогда не было.

И единственное, что можно сделать - это регулярно пополнять депозит свежими деньгами...

F.I.R.E и депозит

Сейчас такое хорошее время когда можно положить свои деньги на депозит и проедать исключительно высокие проценты. Получается, что тело будет сильно обесцениваться, но кому-то это и не важно. Интересный вариант, но тут на мой взгляд надо заранее думать о точке выхода и схеме перекладывания денег в другие активы. Вот сейчас банки понизили ставки по депозитам в очередной раз. Уже пора перекладываться или еще нет? А когда они в следующий раз понизят, уже пора будет?

Если вы помните, то классическая теория FIRE говорит о том, что надо изымать 4% от портфеля и жить на эти деньги. Остальная часть портфеля должна генерировать доход и тогда данный портфель никогда не иссякнет. В России при такой инфляции про классическую теорию на депозите можно забыть. Изымать 4% можно и размер выплат даже будет расти, а главное объем денег на самом депозите продолжит увеличиваться. Но 4% в какой-то момент перестанет хватать на жизнь. А если изымать больше, то есть риск во время не остановиться и проесть портфель.

Но на депозитах можно построить FIRE стратегию, надо только положить туда столько денег, чтобы можно было реинвестировать огромный процент от дохода. Но это конечно не для простого смертного, поэтому стоит заранее понимать чего можно добиться от депозита, в какой ситуации он подойдет именно вам и чего вы от него вообще ждете.

Депозиты - это про безопасность

Я для себя уже давно определила, что рассматриваю депозиты исключительно как актив для хранения финансовой подушки безопасности. Если мне срочно потребуются деньги, их сравнительно легко изъять с депозита без особых потерь. Тут не надо думать о том какой актив сейчас продавать и какой убыток фиксировать. Или же наоборот какой актив продавать лучше, чтобы не попасть на налоги, задействовав льготу долгосрочного владения. Если же говорить про потерю процентов по депозитам, то и ее можно избежать и тут есть 2 варианта:

- Открытие серии депозитов лесенкой, чтобы каждый месяц закрывался один из вкладов;

- Использование кредитной карты, чтобы в случае необходимости оплачивать траты из заемных, а потом погасить из своих, когда депозит закроется. Но тут правда есть проблема, что иногда нужен именно кэш, поэтому лесенка она надежнее.

И вот для хранения финансовой подушки безопасности на мой взгляд, актива надежнее чем депозит еще не придумали, но за все надо платить! И тут идет плата в виде упущенной доходности...

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.