Введение

Многие слышали или даже знают о программе долгосрочных сбережений (ПДС), которая появилась в январе 2024 года. Но мало кто задумывался о том, насколько выгоден данный финансовый инструмент с точки зрения инвестиций. "Конечно выгоден ! Ведь помимо ежегодного инвестиционного дохода, государство также каждый год софинансирует мои взносы" - скажут большинство из вас. Так-то оно так, но почему вы решили, что данная инвестиция более выгодна, чем другие c аналогичным уровнем риска ?

В данной статье я проведу анализ инвестиционной привлекательности ПДС с целью понять в каких случаях целесообразно инвестировать в данный финансовый инструмент.

Пара слов о ПДС

Для тех, кто еще не знает что это такое, скажу в двух словах. ПДС, или программа долгосрочных сбережений - это финансовый инструмент долгосрочных инвестиций, созданный правительством для стимулирования граждан откладывать средства на безбедную старость. Основными особенностями ПДС является:

1. Софинансирование взносов в ПДС со стороны государства, которое осуществляется ежегодно в течение 10 лет с момента началы уплаты взносов. Т.е вы вносите в ПДС свои денежные средства с определенной периодичностью и государство еще от себя сверху добавляет. Но тут важно помнить следующее:

- государственная поддержка не распространяется на средства пенсионных накоплений переведенных в программу долгосрочных сбережений в виде единовременного взноса

- для получения государственной поддержки нужно вносить не менее 2 000 рублей в течение года

- максимальный размер софинансирования составляет 36 тысяч рублей в год. При этом коэффициент софинансирования зависит от вашего среднемесячного дохода. Если ваш среднемесячный доход меньше 80 000 рублей, то коэффициент софинансирования 1:1. Если ваш среднемесячный доход от 80 001 рубля и до 150 000 рублей, то коэффициент софинансирования 1:2. Если ваш среднемесячный доход более 150 001 рубля, то коэффициент софинансирования 1:4

2. Налоговый вычет, который можно получить на сумму взносов, уплаченных в программу долгосрочных сбережений - до 400 тыс. рублей в год

3. Государственные гарантии. Государство гарантирует сохранность внесенных гражданами средств и дохода от их инвестирования до 2,8 млн рублей.

Хочу обратить ваше внимание на то, что ПДС, в отличие от банковского вклада, является долгосрочным инвестиционным инструментом сроком на 15 лет. Да, если вы достигнете пенсионного возраста (60 лет для мужчин и 55 лет для женщин) раньше, чем истечет 15 лет с момента начала действия вашей ПДС, то вы сможете получить выплаты по программе, не дожидаясь окончания ее срока. Но там есть ньюансы, о которых я расскажу чуть позже.

Анализ инвестиционной привлекательности ПДС: план действий

Чтобы понять насколько привлекательна ПДС как инвестиционный инструмент, мы должны выполнить следующие шаги:

- Рассчитать потенциальную доходность инвестиций в ПДС

- Сравнить доходность инвестиций в ПДС с доходностью других инвестиционных инструментов с аналогичным уровнем риска, учитывая прочие факторы, оказывающие влияния на принятие решения.

- Сделать вывод относительно целесообразности инвестирования в ПДС

Шаг 1. Расчет потенциальной доходности инвестиций в ПДС

Т.к срок инвестирования даже в рамках одного инвестиционного инструмента может варьироваться, то рассчитывать мы будем среднегодовую доходность инвестиций. Это позволит нам в дальнейшим провести сравнение с другими инвестиционными инструментами.

Среднегодовая доходность инвестиций в ПДС зависит от следующих факторов:

- Срок инвестирования. Как было сказано ранее, несмотря на то, что формально срок инвестирования в ПДС равен 15 годам, фактически он может меньше при условии, что вы достигнете пенсионного возраста раньше, чем наступит 15 лет с момента начала действия вашей ПДС. Таким образом, чтобы понять зависимость среднегодовой доходности инвестиций в ПДС от срока инвестирования, я для примера возьму 4 срока инвестирования (15 лет, 10 лет, 5 лет и 3 года) и по каждому из них рассчитаю доходность.

- Уровень вашего среднемесячного дохода. Как было сказано ранее, от вашего среднемесячного дохода зависит размер софинансирования взносов государством. Соответственно, для каждой группы доходов я также рассчитаю среднегодовую доходность инвестиций в ПДС.

- Доходность НПФ по ПДС. Это неопределенный и сложнопрогнозируемый показатель т.к разные НПФ показывают разную доходность по ПДС, а также нет исторических данных по доходности НПФ по ПДС т.к программа долгосрочных сбережений была запущена только в 2024 году. Из-за этого практически невозможно дать какую-либо точную оценку доходности НПФ по ПДС на последующие года. Поэтому, единственное, что я могу сделать в этой ситуации, это допущение о том, что средняя доходность ПДС по всем НПФ будет равна 10% годовых, что довольно оптимистично т.к НПФ инвестируют средства ПДС преимущественно в низкорисковые инструменты (ОФЗ и корпоративные облигации с высоким рейтингом надежности), которые показывают доходность на уровне ставки ЦБ, даже ниже. Конечно, в ближайщие 1-3 года ставка ЦБ врядли опустится ниже 10%, но зато на горизонте 5-15 лет ставка ЦБ с большой вероятностью будет ниже этого уровня. Поэтому, в качестве среднего значения я выбрал именно 10%, подразумевая, что для большинства из вас срок инвестирования в ПДС будет больше 5 лет.

Таким образом, я собираюсь произвести расчет среднегодовой доходности инвестиций в ПДС для всех комбинаций срока инвестирования и уровня среднемесячного дохода. Для такого расчета я делаю следующие важные допущения:

- Размер ежегодных взносов в ПДС не будет меняться в течение всего срока инвестирования и будет составлять 36 000 рублей. Это значение было выбрано не случайно т.к оно соответствует максимальному размеру софинансирования, больше вы не получите. Соответственно, при вносах больше 36 000 рублей, вы будете получать меньшую среднегодовую доходность инвестиций в ПДС.

- Уровень среднемесячного дохода не будет меняться в течение всего срока инвестирования. Соответственно, коэффициент софинансирования взносов государством также останется неизменным

- Средняя доходность ПДС на каждом году инвестирования будет равна 10% годовых

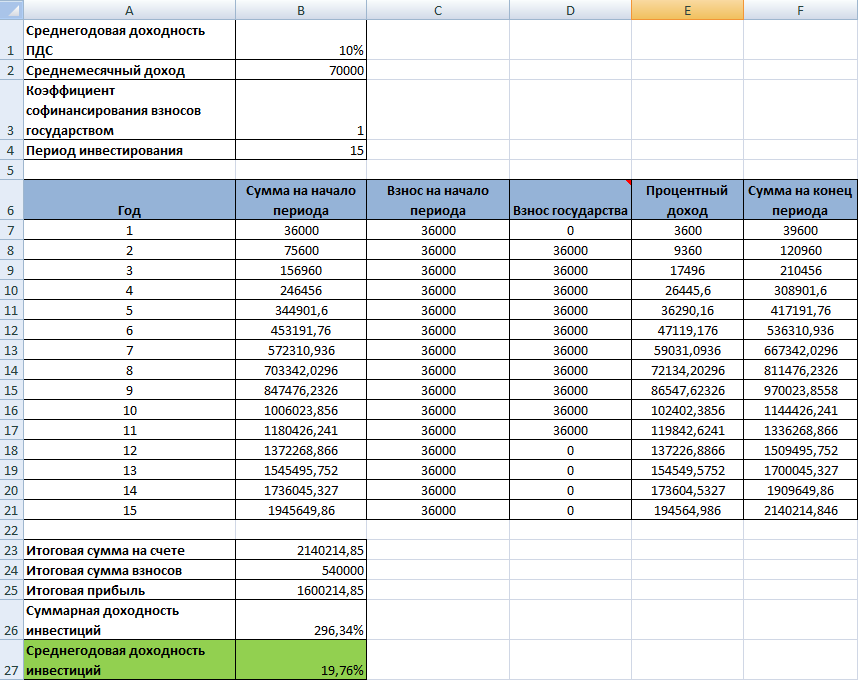

Здесь я не буду утомлять вас сложными математическими расчетами. Скажу только, что все вычисления были проведены в Microsoft Excel и в качестве примера я приведу скриншот рабочего листа с вычислением среднегодовой доходности инвестиций при сроке инвестирования 15 лет и при среднемесячном доходе до 80 000 рублей

Как мы видим, среднегодовая доходность инвестиций в ПДС на срок 15 лет при среднемесячном доходе до 80 000 рублей составила 19,76 %

Несколько комментариев относительно софинансирование взносов государством:

- Софинансирование взносов продолжается 10 лет с момента первого взноса.

- Взносы государства начинают поступать на ваш счет начиная со второго года

- Т.к взносы государства приходят в середине года (до 1 августа), то годовой доход по ним считается исходя из 6-ти месячного срока нахождения их на счете

Аналогичным образом я рассчитал среднегодовую доходность инвестиций в ПДС для остальных комбинаций срока инвестирования и среднемесячного дохода, в итоге получилась следующая таблица:

Даннные из этой таблицы я также визуализировал:

Первый очевидный вывод, который можно сделать, глядя на эту диаграмму, заключается в том, что среднегодовая доходность инвестиций в ПДС обратно пропорциональна сроку инвестирования. Т.е чем больше срок инвестирования, тем меньше среднегодовая доходность инвестиций в ПДС.

И второй еще более очевидный вывод заключается в том, что среднегодовая доходность инвестиций в ПДС также обратно пропорциональна среднемесячному доходу. Т.е чем больше ваш уровень среднемесячного дохода, тем меньше среднегодовая доходность инвестиций в ПДС.

Шаг 2. Сравнение доходности инвестиций в ПДС с доходностью других инструментов

Мы рассчитали среднегодовую доходность инвестиций в ПДС в разных конфигурациях. Теперь нам нужно сравнить доходность инвестиций в ПДС с доходностями других инвестиционных инструментов с аналогичным уровнем риска, с целью понять в каких случаях инвестировать в ПДС имеет смысл.

ПДС относится к низкорисковым инвестициям, поэтому я буду сравнивать ее с такими финансовыми инструментами, как банковский депозит и ОФЗ (облигации федерального займа)

Напомню вам, что мои математические расчеты были основаны на допущении, что среднегодовая доходность НПФ по ПДС будет равна 10% и данное значение доходности я связал со средней ставкой ЦБ на последующие 5-15 лет. Давайте посмотрим какую доходность даст нам банковский депозит на 3 года (максимальный срок вклада), а также инвестиции в ОФЗ на срок 3, 5, 10 и 15 лет при среднегодовой ставке ЦБ 10%

Хочу сразу сказать, что представленные выше цифры являются исключительно ориентировочными и они отражают так называемую эффективную доходность с учетом реинвестирования получаемых регулярных выплат (процентов/купонов)

Поместим всё на одну диаграмму для более наглядного сравнения различных финансовых инструментов.

Сравним доходности инструментов на каждом сроке инвестирования:

15-летний срок инвестирования

При 15-летнем сроке инвестирования и при среднемесячном доходе от 80 001 рубля ПДС показывает среднегодовую доходность ниже, чем ОФЗ (14,31% и 11,59% против 18,3% соответственно). А при среднемесячном доходе до 80 000 рублей ПДС показывает сопоставимую с ОФЗ среднегодовую доходность (19,76% против 18,3%). Тем не менее, при сопоставимых доходностях ПДС проигрывает ОФЗ по одному очень важному аспекту, а именно: если по какой-то причине вам понадобились деньги из ПДС и вы не можете ждать 15 лет с момента начала действия программы, то при расторжении договора вы получаете только часть накопленных средств, которая называется выкупной суммой. С ОФЗ такой проблемы нет: в случае необходимости вы всегда сможете продать облигации на фондовом рынке, не дожидаясь их погашения. Другими словами, среднегодовая доходность инвестиций в ПДС при расторжении договора будет значительно ниже среднегодовой доходности инвестиций в облигации федерального займа при их досрочной продаже. Таким образом, при 15-летнем сроке инвестирования ПДС менее привлекательна, чем ОФЗ, независимо от среднемесячного дохода.

10-летний срок инвестирования

При 10-летнем сроке инвестирования и при среднемесячном доходе до 80 000 рублей ПДС показывает среднегодовую доходность выше, чем ОФЗ (22,69% против 14,6%). На первый взгляд это дает некоторое преимущество ПДС по отношению к ОФЗ, но с другой стороны, у ПДС есть два недостатка, которые могут свести на нет преимущество в доходности:

- При сроке инвестирования в ПДС меньше 15 лет, вы сможете начать получить выплаты по программе только при наступлении пенсионного возраста. И проблема в том, что с очень большой вероятностью вы не получите всю накопившуюся на счете сумму единовременно, т.к размер ежемесячных начислений при назначении пожизненных выплат будет превышать 10% от прожиточного минимума пенсионера на момент начала выплат. Соответственно, вы можете рассчитывать только на периодические выплаты от 5 лет и более или на пожизненные выплаты. Для многих это очень большой минус, т.к большинство из нас хочет получить все деньги сразу по прошествии 10 лет.

- Опять же, при расторжении договора ПДС, вы получите только часть своих накопленных средств, следовательно среднегодовая доходность инвестиций в ПДС при расторжении договора будет значительно ниже.

Если же рассматривать 10-летний срок инвестирования и среднемесячные доходы от 80 001 рубля, то с учетом двух недостатков ПДС, описанных выше, можно сказать, что ПДС выглядит гораздо менее привлекательным, чем ОФЗ.

5-летний срок инвестирования

При 5-летнем сроке инвестирования и при среднемесячном доходе до 80 000 рублей ПДС показывает среднегодовую доходность значительно выше, чем ОФЗ (29,95% против 11,7%). Да, два недостатка ПДС, описанных выше, никуда не делись, но они стали не такими существенными по двум причинам:

- Вероятность получить всю накопленную сумму сразу через 5 лет значительно выше, чем в случае с 10-летним сроком инвестирования т.к размер средств на счете уже может удовлетворять критерию для единоразовой выплаты.

- Вероятность, что вам понадобятся деньги и придется расторгать договор ПДС в течение 5 лет гораздо ниже, чем в случае с 10-летним сроком инвестирования.

Таким образом, ПДС в этой конфигурации выглядит более привлекательной, чем ОФЗ.

При 5-летнем сроке инвестирования и при среднемесячном доходе от 80 001 рубля до 150 000 рублей ПДС также показывает более высокую среднегодовую доходность, чем ОФЗ (18,41% против 11,7%) И по сравнению с предыдущей конфигурацией (5-летний срок инвестирования и доход до 80 000 рублей), вероятность получить всю сумму единовременно через 5 лет становится еще выше т.к размер накопленных средств на счете будет меньше за счет меньшего размера софинансирования взносов. Тем не менее, второй недостаток ПДС никуда не девается, хоть он и не такой значительный по сравнению с 10-летним сроком инвестирования. Поэтому, если вы точно знаете, что в течение 5 лет вы не будете расторгать договор, то в таком случае ПДС выглядит чуть более предпочтительным , чем ОФЗ.

Что же касается 5-летнего срока инвестирования и среднемесячного дохода от 150 001 рубля, то ПДС и ОФЗ показывают сопоставимые доходности (12,64% против 11,7%), что делает ПДС менее привлекательным, учитывая ее недостатки, описанные выше.

3-летний срок инвестирования

При 3-летнем сроке инвестирования и при любом среднемесячном доходе ПДС выглядит более привлекательным, чем ОФЗ и депозит за счет более высокой доходности (41,62%, 24,37% и 15,75% против 11,3% и 11,6% соответственно) и фактического отсутствия двух недостатков, описанных выше (вероятность расторжения договора ПДС крайне низка, а также вероятность получить единовременную выплату через 3 года равна почти 100%)

Шаг 3. Вывод

Результаты анализа инвестиционной привлекательности ПДС я свел в следующую таблицу:

Таким образом, мы видим, что ПДС, как инвестиционный инструмент, более привлекателен по сравнению с ОФЗ на коротких сроках инвестирования и при небольших среднемесячных доходах. Т.е другими словами, ПДС выгодна для людей предпенсионного возраста с небольшим среднемесячным доходом, которые могут получать выплаты по ПДС уже через 3-5 лет, а также для действующих пенсионеров, которые могут обратиться за выплатами уже через год. Для тех, у кого пенсионный возраст наступит не скоро и месячные доходы выше среднего, долгосрочные инвестиции в ПДС оказываются менее привлекательны по сравнению с ОФЗ.

Спасибо

Спасибо за просмотр. Если вам понравилась статья, то буду благодарен вам за лайк и подписку, тем самым вы вдохновите меня на написание нового, не менее интересного и полезного контента.

Все мои статьи на тему долгосрочных инвестиций можно найти в этой подборке

Если вам интересна тема инвестиций и трейдинга, то советую к прочтению мою подборку.

Если вам интересна тема банков и их разоблачений, то советую к прочтению мою подборку.

Если вам интересна тема обманов и разводов, то советую к прочтению мою подборку.

Если вам интересна тема недвижимости, то советую к прочтению мою подборку.