Мой материал о лучшем времени для инвестиций в облигации был встречен бурной реакцией в комментариях:

Вклады доходнее акций и облигаций

Я прекрасно понимаю стремление людей получить доход здесь и сейчас с помощью вкладов, ведь это простейшая схема знакомая нам с детства:

Несешь деньги в банк – спустя время забираешь с процентами. Да и деньги застрахованы в Агентстве Страхования Вкладов (АСВ) до 1 400 000 руб в каждом банке, в общем – идеальная схема заработка!

И тут я с вами полностью согласен. Вклады, конкретно в текущем моменте времени стали уникальным инструментом заработка. Доходности по вкладам конкурируют не то что с облигациями, но и с акциями! Статистика это подтверждает.

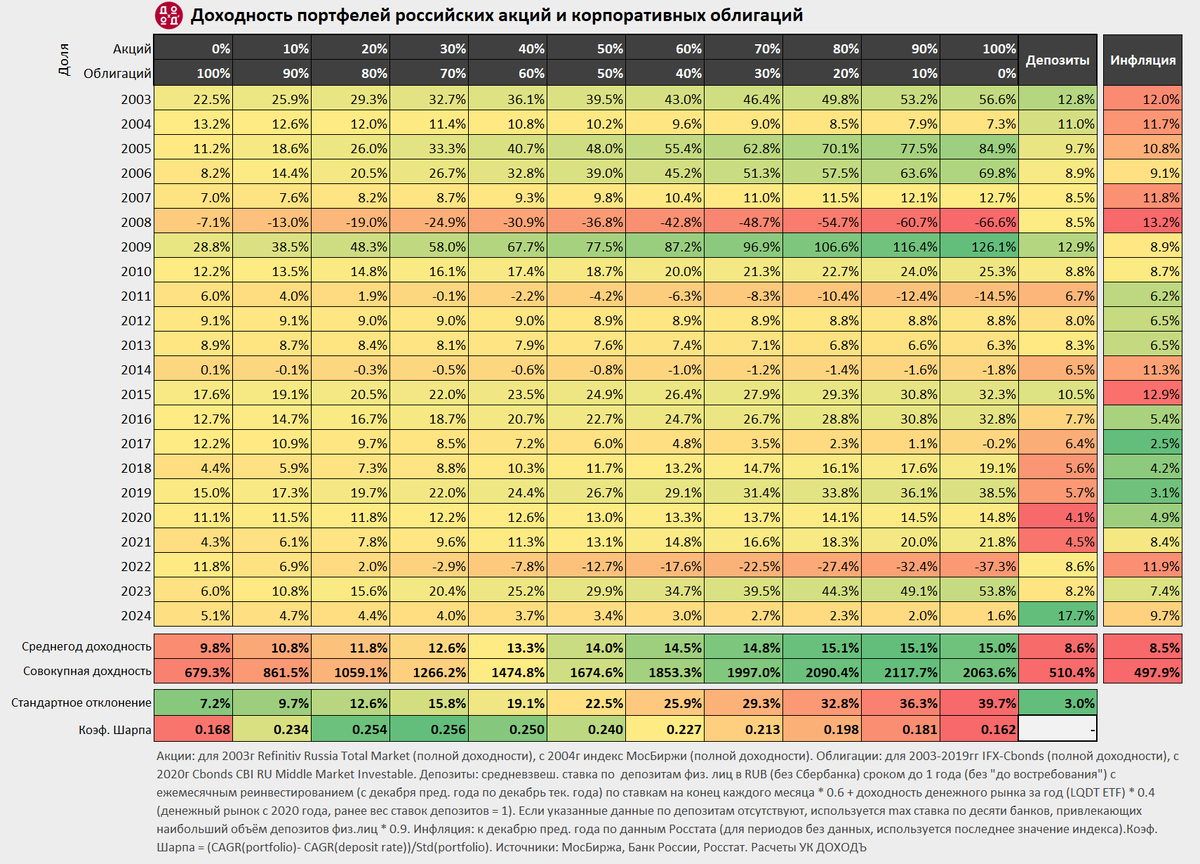

Вот таблица сравнения доходности российских акций, облигаций и вкладов с 2003 по 2024 годы:

За 2024 год доходность депозитов составила колоссальные 17,7% против жалких 5,1% по облигациям и 1,6% по акциям. И все это при инфляции в 9,7%. +8% доходность сверх инфляции! Огромные цифры!

Депозиты по доходности обгоняют инфляцию, а акции и облигации – нет, значит я все делаю правильно, держа деньги только на вкладах.

Примерно к такому выводу приходит большинство граждан. И ведь правда, при текущей геополитической обстановке, перспективы роста российских акций кажутся весьма туманными. Вот что пишет один из комментаторов:

И в чем он не прав? Однако, как говорится кто не рискует... тот не зарабатывает :)

Доходность вкладов на самом деле ниже

Игнорировать вклады сегодня просто невозможно. Когда ставки по депозитам только начали расти, даже некоторые инвесторы (если не все) выходили из рынка и несли деньги на вклады. Ну а что, рисков нет, доход высокий, не нужно нервничать и думать какие акции покупать. Но оказалось что вклады хороши только до определенного момента...

С недавних пор в России ввели налог на доход с вкладов. Он платится с превышения определенной планки дохода, которая рассчитывается по формуле: 1 000 000 руб * "максимальная ставка ЦБ за год"

Сейчас ставка 21%, значит максимальный необлагаемый налогом доход составляет – 210 000 руб за год. То есть, если у вас есть 1 000 000 руб, и вы положили его на вклад на 1 год с доходностью 21% годовых, вы заработаете как раз 210 000 руб, с которых НЕ придется платить налог.

Если у вас все тот же 1 000 000 руб, но вы открыли вклад на 1 год уже под 25% годовых, то за 1 год вы заработаете 250 000 руб. Налог придется заплатить с превышения, то есть с 40 000 руб. Ставка налога теперь прогрессивная, и зависит от вашего годового дохода, но давайте предположим что это стандартные 13% или 5200 руб.

Важно для понимания:

В первом примере вам понадобится ровно 12 месяцев чтобы заработать 210 000 руб, а во втором уже 10 месяцев. Чем будет выше ставка выбранного вклада или сумма, тем раньше вы достигнете суммы дохода в 210 000 руб.

Давайте теперь посчитаем при капитале 5 000 000 руб:

- Вложив под 21% – 72 дня (2,4 мес)

- Вложив под 23% – 65 дней (2,2 мес)

- Вложив под 25% – 60 дней (2 мес)

- Вложив под 26% – 58 дней (1,9 мес)

Все это не плод моей бурной фантазии, а реальные ставки по вкладам, которые можно найти на платформе Финуслуги. Посмотрите какая красота, вклад от 100 000 руб – 26%, от 3 000 000 руб – 24,2%:

Не забывайте использовать промокод BONUS55 (если применимо) при оформлении, который даст +5,5% к доходности на первый вклад.

Реклама. ООО «МБ Маркетплейс». ИНН 7727618949

То есть вы буквально заработаете 210 000 руб за 2 месяца, а на весь доход свыше, уже будет начисляться налог от 13% или выше. Причем это делается автоматически. Все банки передают данные о начисленных процентах по вкладам и накопительным счетам в ФНС. В можете в этом убедиться, зайдя в свой личный кабинет налогоплательщика в "Сведения о доходах" – "Проценты по вкладам":

Моя налоговая база за 2024 год составила 179 363 руб, хотя по моим подсчетам он перевалил за 210 000 руб еще в октябре, но кто я такой чтобы спорить с налоговой. За 2024 год налог на доход по вкладам мне платить не нужно.

Получается что клиентам с капиталом, условно, в несколько миллионов рублей вклады уже не так интересны, как людям с небольшими накоплениями, ведь они быстро дойдут до планки необлагаемого налогом дохода, и начиная с этого момента, что по вкладам что по облигациям придется платить налог.

Что вместо вкладов?

Для инвесторов достигших планки в 210 000 руб (при текущей ставке 21%) хорошей альтернативой станут облигации. Напомню о некоторых преимуществах этого инструмента:

1. Если налога с вкладов вам ну никак не избежать, заплатить придется в любом случае, то с дохода по облигациям его можно НЕ платить, покупая облигации на ИИС (индивидуальный инвестиционный счет) и делая вычет.

2. Покупая облигации на первичном размещении можно зафиксировать доход больше чем по вкладам сразу на несколько лет вперед, а не на полгода-год от силы, под нормальный процент.

3. Сейчас есть большой спрос на облигации с фиксированным купоном, цены на которые сейчас растут по многим выпускам сразу же после размещения. При желании можно поучаствовать в первичном размещении и продать их через месяц с хорошим доходом после роста номинала выше 100%. Или частично использовать для спекуляций и получения купонов.

Думаю не надо объяснять что в облигациях есть свои риски, но при соблюдении диверсификации и грамонтом выборе качественных эмитентов их можно нивелировать. К тому же кто сказал что надо заходить в них "на всю котлету"?

Заключение

Вклады на сегодняшний день действительно являются лучшим инструментом для получения высокого надежного дохода при капитале до 1 000 000 рублей на инвестиции в год. И пока инвестор не заработает 210 000 руб при текущей ставке за налоговый период (1 год), другие инструменты будут оставаться на втором плане. Однако для граждан с капиталом более 1 000 000 руб, вклады будут уже не так интересны, просто потому что проигрывают в доходности с учетом налогов на длинном горизонте.

Если ваш капитал не превышает 1 000 000 руб, но вы имеете долгосрочные цели на инвестиции, начните присматриваться к облигациям с фиксированным купоном. Это позволит не только зафиксировать высокую доходность на горизонте нескольких лет, в случае снижения ставки ЦБ, но и при желании заработать на коротком горизонте, за счет продажи облигаций выше номинала. Почему облигации интересны для покупки именно сейчас я писал в этой статье:

Жду ваше экспертное мнение в комментариях, может один из них даже попадет в одну из следующих публикаций.

💬 А так же приглашаю вас в свой телеграм канал где есть чат для общения https://t.me/dopensii/