Добрый день, товарищи инвесторы.

Тинькофф выпустили новую стратегию. Есть интересные идеи в данной стратегии.

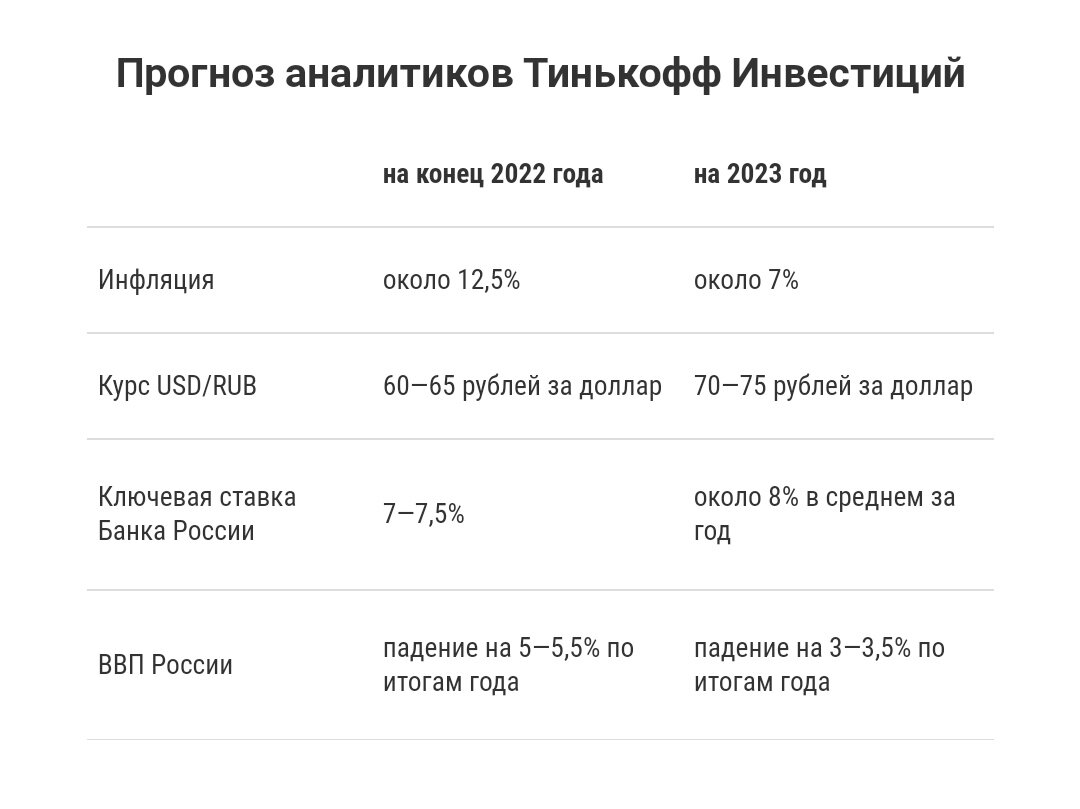

Общие выводы:

- Недельный прирост цен замедлился. Инфляция стала уменьшаться.

- Ключевая ставка снизилась и скорее всего и дальше будет снижаться. Сейчас ее значение – 8 процентов, скорее всего будет снижение до 7-7,5 процентов.

- Доллар должен укрепиться до значений 70-75 к 2023 году. Импорт будет восстанавливаться, более высокий курс выгоден государству, + новое бюджетное правило.

- Падение ВВП по итогам 2022 года – 4-6 процентов. Около 40% компаний в России в 2022 году сократили инвестиционные планы (данные Банка России). Некоторые «эксперты» утверждают, что это все «благо» для российской экономики и «бизнесу стало только лучше». Вам конечно же виднее…

- Неизбежен рост уровня безработицы. Иностранцы уходят, закрываются отечественные компании. Вакансий меньше, резюме больше. Это благо для экономики?

Облигации, ОФЗ.

- Потенциал роста цен на рынке ОФЗ ограничен. Взрывного роста ждать не стоит. Все кто покупал весной облигации и зафиксировал высокую доходность – молодцы.

- Можно обратить внимание на ОФЗ с плавающей ставкой. ОФЗ-24021 или ОФЗ-29014 . Купон привязан к ключевой ставке.

- Корпоративные облигации дают большую доходность, но здесь выше риск. Дефолт по облигациям за 1 полугодие 22 года объявила 51 компания , а за весь 21 год – 28 компаний. Кредитные риски выросли, нужно аккуратно выбирать компании. Не гонитесь за высокой доходностью. Не стоит покупать Обувь России и прочую ерунду.

Тинькофф предлагают купить свой фонд на облигации TBRU. Идея может быть и не плохая, но если честно я не совсем понимаю за что там нужно платить 1 процент. Самая большая доля компаний: ЧТПЗ, Ритейл Бел Финанс, Казахстан выпуск 11, Синара, МТС, Ятэк… Сборная солянка из высокодоходных ( с высоким уровнем риска) и низкодоходных облигаций. Можно на коленке собрать подобный список облигаций с бОльшим уровнем надежности и немного меньшей доходностью, при этом получать купоны каждый месяц и не платить 1 процент в год за обслуживание.

- Еврооблигации в долларах. Выплаты будут в рублях по текущему курсу. Мне кажется, что это не очень интересно, доходность здесь в районе 1,6 – 3,5 процента.

- Еврооблигации в юанях. Есть Русал и Полюс. Доходность 3,4 – 3,8 процента. Риск ниже и доходность тоже не очень высокая. С точки зрения диверсификации может представлять интерес.

🍏Акции. Что покупать?

- Немного статистики. Доля частных инвесторов растет с 41 до 76 процентов с начала этого года. Это не инвесторы такие активные, это просто нерезиденты ничего не делают. Они делали почти половину оборота. При этом и объемы торгов упали. Число россиян у которых есть доступ к рынку выросло с 17 до 21 млн с начала года. При этом активных инвесторов стало меньше на 32 процента. Средний размер брокерского счета упал на 30 процентов, инвесторы стали беднее.

- Инфраструктурные риски. Заморозка иностранных бумаг (около 14 процентов активов на СПБ бирже). Пострадали 5 млн инвесторов. Доля иностранных акций падает в портфелях российских инвесторов (на 12 процентов), доля российский акции и облигаций выросла на 3 и 9 процента.

- Торги гонконгским долларом растут. Но их доля на СПБ бирже всего 5 процентов (мало). До конца года бумаг будет в районе 200. Горюнов уже несколько раз об этом говорил. Ждем дивиденды по иностранным акциям.

- Ставки по депозитам падают. Если весной можно было зафиксировать ставку в районе 20 процентов, то теперь она в районе 7-6 процентов. Участники рынка вынуждены искать альтернативу. Наблюдается переток денег из валютных в рублевые вклады. Ставка будет падать, вклады будут менее выгодными.

- Компании справляются с кризисом. Экономика стабилизируется вроде как… Даже иностранцы признают, что санкции не смогли ее добить.

- Сильнее всего пострадали:

Автопром. Производство упала на 80-90 процентов. Тут сильная зависимость от иностранных деталей. Компании: Камаз, АвтоВаз…

Металлурги. Санкции от ЕС. Эмбарго на уголь, сталь, золото. Спрос на продукцию падает, везти в Азию дорого. Компании: Северсталь, НЛМК, ММК.

Авиаотрасль. Аэрофлоту некуда летать, иностранцы не хотят продавать самолеты, значит придется делать свои. Но процесс не быстрый.

Финансы. Сбер и ВТБ под санкциями.

Риски:

- Выход на рынок нерезидентов. Нерезидентов будут выпускать постепенно. Даже сейчас появились стратегические компании, которые нельзя продать дружественным нерезидентам. Их уже 56 штук, еще недавно было 53, а до этого 8…

- Конвертация депозитарных расписок. Банк РФ ввел лимит на продажу – 5 процентов расконвертированных бумаг в день. То есть все продать быстро не получиться.

Какие акции выбрать?

- Мать и дитя. Стабильные операционные результаты. Спрос на некоторые услуги даже вырос. Потенциал роста 15-20 процентов за год.

- Тинькофф не рекомендует покупать акции ТКС. Странно). Число клиентов растет, чистая прибыль упала, есть неопределенность дальнейшего развития компании. В это видимо и проблема.

- Мосбиржа. Компания повысила цены на свои услуги, рост прибыли на 20 процентов за 1 полугодие. Прогноз: +20-25 процентов за год.

- В электроэнергетике идей нет.

-Телеком – держать. МТС: пока нет новой дивидендной программы, не понятно будут ли они вообще. Ростелеком: заплатили меньше дивидендов, чем обещали. АФК Система: хороший рост выручки, некоторые компании из Системы очень хорошо отчитались, драйверов для роста пока нет.

- Полюс. Высокий спрос на золото. По мультипликаторам компания дешевая. Можно купить или держать.

- Фосагро. Крупнейший производитель удобрений в РФ и мире. Спрос на удобрения высок во всем мире. Высокие цены на газ, а значит и цены на удобрения. Хороший отчет за 1 полугодие. Компания собирается выплатить дивиденды. Прогноз +10-15 процентов за год.

- Х5 и Магнит. Хорошие отчеты, рост прибыли и выручки. Рост числа магазинов. Растет средний чек. Потенциал роста 20-25 процентов.

- Русагро. Крупнейший агрохолдинг в стране. Продукты питания – наше все. Рост выручки в 1 полугодии. Компания зафиксировала чистый убыток из-за переоценки иностранной валюты. Потенциал роста 10-15 процентов за год.

- Детский мир. Спрос на детские товары остается высоким. Рост выручки в первом полугодии. Компания очень дешевая. Потенциал роста 10-15 процентов.

- Озон. Лидер электронной коммерции. Вышли на безубыточность. Число активных пользователей растет, уже больше 30 млн. Потенциал 25-30 процентов за год.

-Fix Price. Средний чек вырос на 14 процентов за полгода. Выручка выросла на 24 процента по итогом первого полугодия. Потенциал роста 15- 20 процентов.

- Яндекс. Хороший отчет за 2 квартал. Рост выручки на 45 процентов г/г. Яндекс может стать монополистом на рынке доставок еды. Потенциал роста 20-30 процентов за год.

- Positive Technologies. Выручка выросла на 78 процентов г/г. Чистая прибыль есть.

- Нефтегазовый сектор. Лукойл. Рост выручки в первом полугодии. Есть надежда на высокие дивиденды в этом году. Потенциал роста – 15 процентов за год.

Новатэк. Финансовых отчетов нет, при этом президент заявил что там все хорошо. Компания исправно платит дивиденды и даже хочет газифицировать Камчатку. Потенциал роста +17 процентов.

- Компании стоят все еще очень дешево. Многие компании не публикуют отчеты. Дисконт рынка РФ к остальным развивающимся рынкам максимальный. Есть возможность купить очень дешево.

В целом со многими выводами согласен. Можно еще рассмотреть для покупки компании, у которых не все хорошо. Например: Сбербанк. Думаю что в течение года может быть неплохой рост. Новатэк, Лукойл – по ним так же ожидаю рост. Х5, Магнит, Русагро, Детский мир – компании которые чувствуют себя неплохо в текущей ситуации.

Пишите свое мнение по данной стратегии.

Не является индивидуальной инвестиционной рекомендацией.

Спасибо за внимание и успешных вам инвестиций. 👍

#инвестиции #акции #рф #лукойл #яндекс #новатэк