Многих обязанность составлять проекты смет и ФЭО (финансово-экономического обоснования размера взносов) вызывает если не ужас, то мандраж. А если изучить результаты их стараний, часто (не всегда) становится грустно.

На самом деле все на много проще. Сметы и ФЭО любого СНТ составляются по единому принципу. Разница лишь в наполнении и суммах. Давайте разбираться.

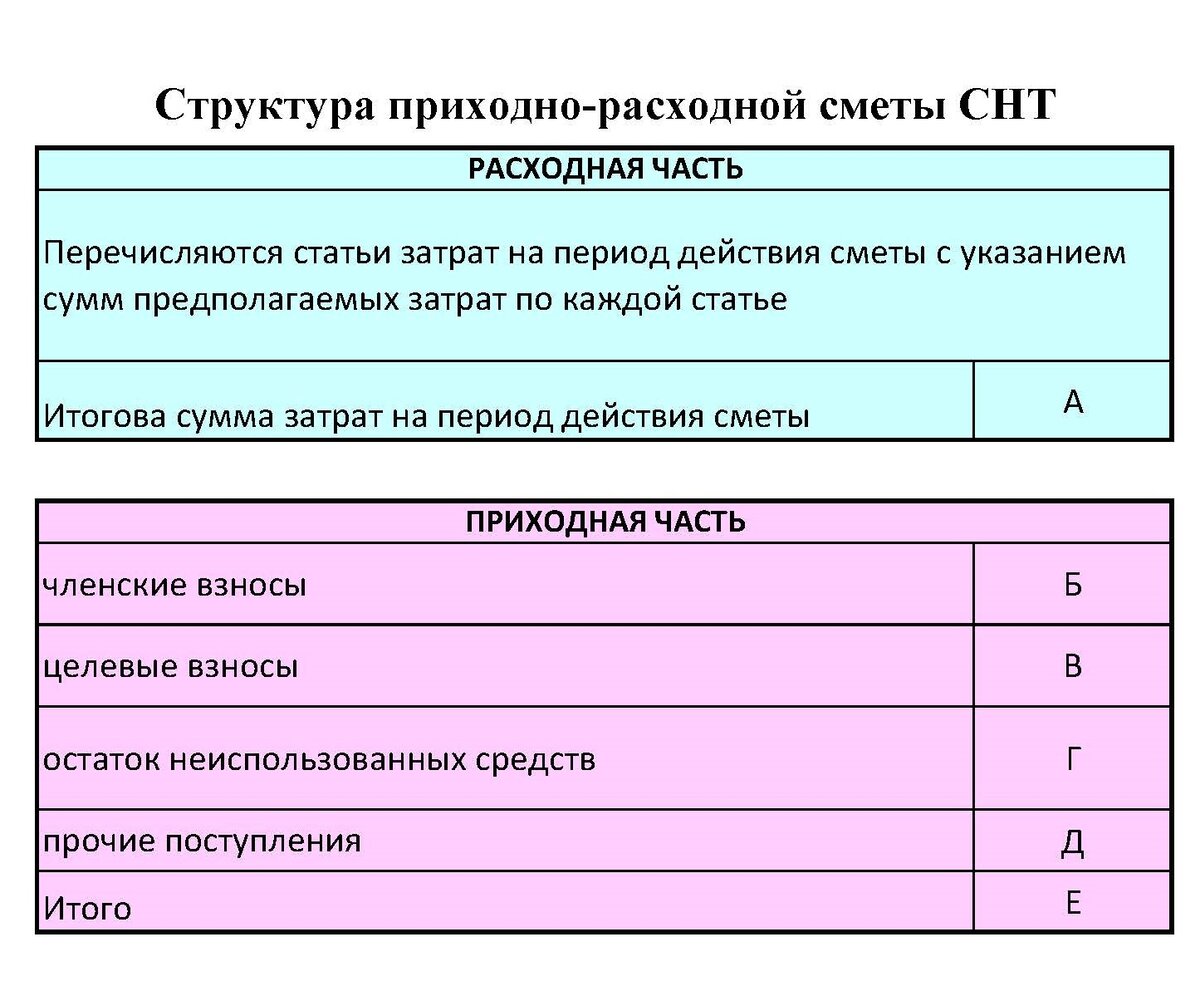

Структура приходно-расходной сметы

Приходно-расходная смета СНТ - это финансовый план на будущий период.

Согласно п. 10 ст. 18 ФЗ №217-ФЗ от 29.07.2017 г. приходно-расходная смета может составляться на календарный год или на иной срок, во время которого предполагается осуществление мероприятий, требующих расходов товарищества. То есть закон не запрещает принять смету, например, на пять лет вперед. Но по практике большая часть СНТ сметы утверждают на год. Не всегда этот год совпадает с календарным (у многих с мая по апрель, например, или с сентября по август). Между собой мы этот год называем финансовым.

Законодательно форма сметы не установлена. Указано лишь, что приходно-расходная смета товарищества должна содержать указание на размер предполагаемых доходов и расходов товарищества, перечень предполагаемых мероприятий и ответственных за их обеспечение должностных лиц товарищества.

Таким образом, смета состоит из двух блоков (частей):

Расходная часть - тут перечисляются предполагаемые затраты товарищества на ближайший финансовый год. Перечни возможных затрат перечислены в п. 5 и п. 6 ст. 14 ФЗ №217-ФЗ от 29.07.2017 г. Нигде нет упоминания, что по членским и целевым взносам должны составляться отдельные сметы. Поэтому в практике есть случаи, когда в одной смете сразу перечисляются затраты, финансируемые за счет и членских и целевых взносов, и случаи, когда на членские и целевые составляются две отдельные сметы. В судебной практике у судей нареканий по этому не возникало.

Приходная часть - предполагает перечисление всех источников из которых планируется финансирование расходной части. Обычно это членские взносы и/или целевые взносы и/или остаток неиспользованных средств на начало расчетного периода. Реже встречаются доходы от коммерческой деятельности и прочие поступления. Это могут быть доходы от сдачи в аренду земельного участка общего пользования, покос участков садоводов за плату силами штатного работника СНТ, плата за сервитут от соседнего СНТ и так далее.

Многие ошибочно в приходную часть включают задолженность садоводов, которая гипотетически должна быть погашена. И на всю сумму членских взносов текущего периода зачастую не приходится рассчитывать. Что уж говорить про возможное погашение долгов закоренелыми должниками.

Про остатки неиспользованных средств

Остаток подразумевает под собой остаток средств изначально с иным целевым назначением, который в силу объективных причин в ближайшие годы по целевому назначению потрачен не будет.

В остаток не обязательно должна попасть вся сумма, которая есть на расчетном счете СНТ на дату утверждения сметы. Нужно изучить природу образования этих остатков.

Если одним из предыдущих решений было принято решение провести замену проводов и на это мероприятие был заложен 1 млн. руб., но правлению удалось выполнить все работы и сэкономить 200 т.р., то остаток в размере 200 т.р. подлежит перераспределению - его нужно включить в смету (в приходную часть). Если на ремонт дорог был заложен 1 млн. руб., но ремонт еще не завершен (остаток на расчетном счете пойдет в счет оплаты услуг подрядчика), то остаток не может быть распределен, так как изначально уже имеет целевое назначение и цель еще не реализована.

Остаток может образоваться и по иным причинам (возмещение судебных издержек, садоводами уплачены пени и т.п.). Эти суммы также нужно по решению общего собрания направить на какие-нибудь целевые мероприятия. Для этого их и включают в расходную часть сметы.

Незаконно требовать с садоводов оплату взносов, если не установлено на что они собираются, так же как и нет смысла утверждать план мероприятий, если на него не заложено финансирование. Приходная и расходная часть (итоговые суммы) приходно-расходной сметы должны быть равны!

Утверждение приходно-расходной сметы СНТ

Проект сметы должен быть предоставлен садоводам не позднее чем за неделю до собрания для изучения. Смета считается утвержденной общим собранием членов СНТ, если "за" ее утверждение проголосует 2/3 от присутствующих на кворумном собрании членов СНТ. Вопреки логике и здравому смыслу, нечлены не имеют права голоса по этому вопросу. Плату обязаны вносить в той же сумме, что и члены (в сумме членских и целевых), а повлиять на состав платежа не могут!

В результате утверждения приходно-расходной сметы СНТ получает план расходов (мероприятий) на период действия сметы и понимание, какую сумму нужно собрать с садоводов и в каком виде (членские или целевые).

Финансово-экономическое обоснование размера взносов в СНТ

п. 8. ст. 14 ФЗ №217-ФЗ гласит, что размер взносов определяется на основании приходно-расходной сметы товарищества и финансово-экономического обоснования, утвержденных общим собранием членов товарищества.

В п.1 ст. 17 ФЗ №217-ФЗ сказано, что утверждение финансово-экономического обоснования размера взносов, финансово-экономического обоснования размера платы лиц, ведущих садоводство без участия в Товариществе, относится к компетенции общего собрания членов СНТ.

Как видите, в законе говорится об обосновании размера взноса. Но многие вопреки логике и здравому смыслу упорно продолжают составлять финансово-экономического обоснование статей уже утвержденной сметы!

Как вы себе это представляете? Члены утвердили смету первым вопросом, а вторым спрашиваем согласны ли с ФЭО (которое по сути дублирует смету), но уже у всех?

Если поменять вопросы местами, то выходит, что сначала спрашиваем у всех, согласны ли они на такое ФЭО, а вторым вопросом отдельно спрашиваем у членов о планах на финансовый год. А если они будут противоречить друг другу?

Финансово-экономическое обоснование служит для определения размера взносов на основании утвержденной сметы и критерия определения размера взноса. Чтоб определить размер взноса, нам нужно знать, сколько всего нужно собрать денег со всех и в каком виде (членские или целевые) и по какому критерию делить эту сумму между всеми.

В примере Вариант №1 предполагает, что членские взносы будут определяться пропорционально количеству земельных участков. таким образом сумма Г будет собираться за каждый земельный участок. Если участков в собственности 2 и более, то сумма членского взноса к уплате будет увеличиваться пропорционально количеству участков.

Вариант №2 предполагает, что затраты делиться по площади участков. Таким образом, чтоб определить размер взноса для конкретного садовода, нужно будет умножить сумму Д на площадь участка (участков) этого садовода.

Голосуют за утверждение финансово-экономического обоснования размера взносов (оно же ФЭО размера платы лиц, ведущих садоводство без участия в Товариществе) все участники общего собрания членов СНТ (члены и нечлены). Для положительного решения "за" должно проголосовать 2/3 участников.

Критериями может быть количество участков на территории СНТ, их суммарная площадь, количество собственников земельных участков, наличие и площадь строений на участках в СНТ. Четкого и однозначного перечня критериев в законе вы не найдете. Они установлены практикой и закреплены судебной практикой (суды иски СНТ к садоводам удовлетворяют по всем вышеперечисленным критериям).

Таким образом ФЭО - это по сути формула, которая отражает алгоритм определения размера взноса (принципа разделения затрат между всеми собственниками земельных участков).

Формула может быть и сложнее, чем приведено в примере. Например, часть затрат будет делиться между садоводами по площади участков, остальные затраты - по количеству участков. Тогда размер членского взноса будет определять по формуле: тариф за сотку (или метр квадратный)*площадь участка + тариф с участка*на количество участков в собственности садовода.

То, что нечленам ФЗ №217-ФЗ от 29.07.2017 г. дал право влиять на размер взносов - иллюзия.

К моменту, когда доходит до вопроса определения размера взноса, все статьи затрат и суммы по ним уже спрогнозированы и утверждены. Более того, участие нечленов в общих собраниях не обязательно. Иными словами, они имеют право их посещать и голосовать по вопросам, отнесенным к их компетенции, но от их отсутствия собрание не станет неправомочным, так как кворум определяется только по количеству присутствующих на собрании членов СНТ. 10 членов СНТ могут решить за 1000 нечленов. И это будет законно!

Вот и выходит, что нечлены - самая незащищенная категория садоводов в СНТ.

Абонентское бухгалтерское обслуживание СНТ. Узнать стоимость.

Подписывайтесь на наш канал и не пропустите следующую статью!

ТСН-СЕРВИС - услуги узкопрофильных специалистов для СНТ и садоводов.