С 2023 года ПФР и ФСС объединят в одну структуру — Фонд пенсионного и социального страхования, или Социальный фонд России. Для этого 14 июля приняли пакет законов с масштабными изменениями в Налоговом кодексе и других нормативных документах. Чем эти изменения обернутся для бизнеса — в нашем материале.

Единый тариф страховых взносов

Действующие правила. Работодатели отдельными платежами перечисляют за своих штатных сотрудников взносы на 4 вида обязательного страхования:

- пенсионное: 22%;

- медицинское: 5,1%;

- на случай временной нетрудоспособности и в связи с материнством (социальное страхование): 2,9%;

- от несчастных случаев на производстве и профессиональных заболеваний: от 0,2 до 8,5% в зависимости от класса риска.

Взносы платят до 15 числа следующего месяца.

Индивидуальные предприниматели до конца календарного года перечисляют за себя фиксированные суммы на пенсионное и медицинское страхование также отдельными платежами. В 2022 году это 34 445 рублей на пенсионное страхование, и 8 766 — на медицинское.

Что изменится. Пенсионные, медицинские и социальные страховые взносы в 2023 году работодатели будут перечислять одним платежом по единому тарифу 30%.

Федеральное казначейство будет самостоятельно распределять взносы по видам страхования. 72,8% от единого тарифа пойдут на пенсионное страхование, 18,3% — на медицинское и 8,9% — на социальное.

По взносам от несчастных случаев всё останется по-прежнему и они будут зависеть от класса риска.

ИП будут перечислять фиксированные взносы одним платежом. Сумма страховых взносов ИП на 2023 год — 45 842 рубля плюс 1% с доходов свыше 300 тысяч рублей, но не больше 257 тысяч 61 рубля.

В связи с введением единого налогового платежа с 2023 года изменится и срок уплаты страховых взносов для работодателей. Платить нужно будет до 28-го числа вместо 15-го. Срок уплаты фиксированных взносов ИП не изменится.

Единая предельная база

Действующие правила. Когда доход работника достигает определённой суммы, до конца года снижается тариф взносов:

- с 22 до 10% на пенсионное страхование, если доход достиг 1 миллиона 565 тысяч рублей;

- с 2,9 до 0% на социальное страхование, если доход достиг 1 миллиона 32 тысяч рублей.

Это лимиты на 2022 год, их каждый год повышали.

Что изменится. Предельная база будет одна для всех взносов, которые платят по единому тарифу. За основу возьмут предельную базу для пенсионных взносов на 2022 год и проиндексируют с учётом роста средней зарплаты, а потом будут каждый год повышать. Точная сумма на 2023 год пока неизвестна.

Предельная база для начисления взносов на социальное страхование вырастет в полтора раза, но за счёт этого вырастут и максимальные суммы выплат по больничным листам.

Для доходов сотрудников сверх предельной базы тариф взносов составит 15,1%.

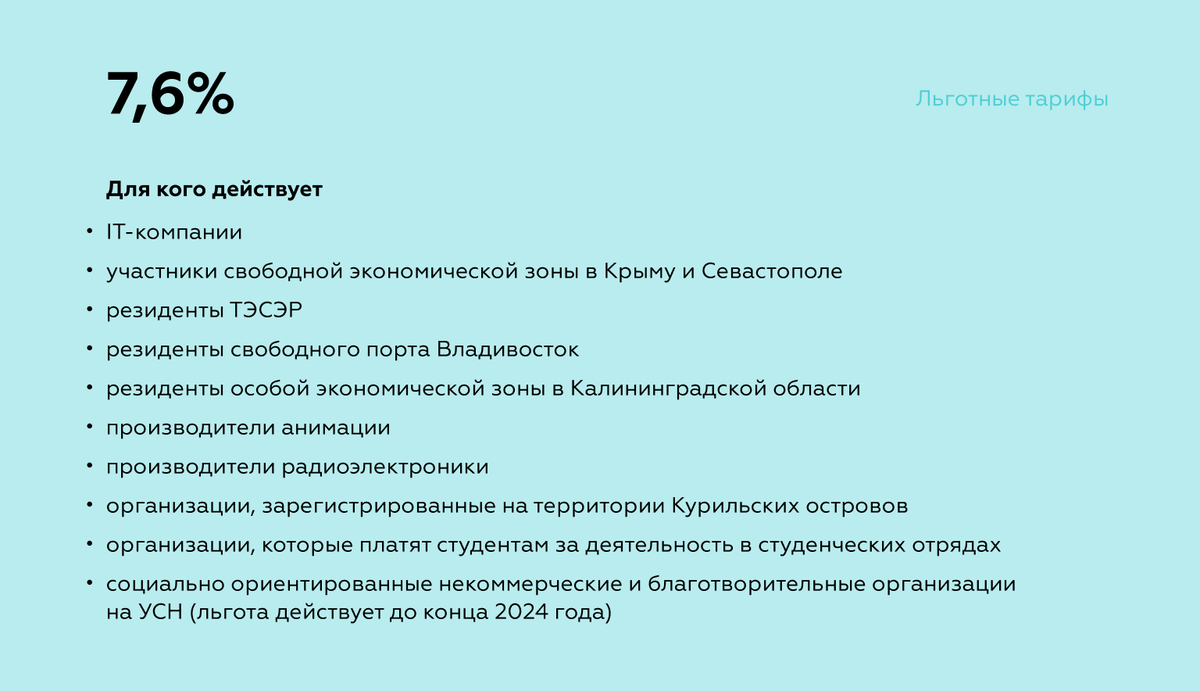

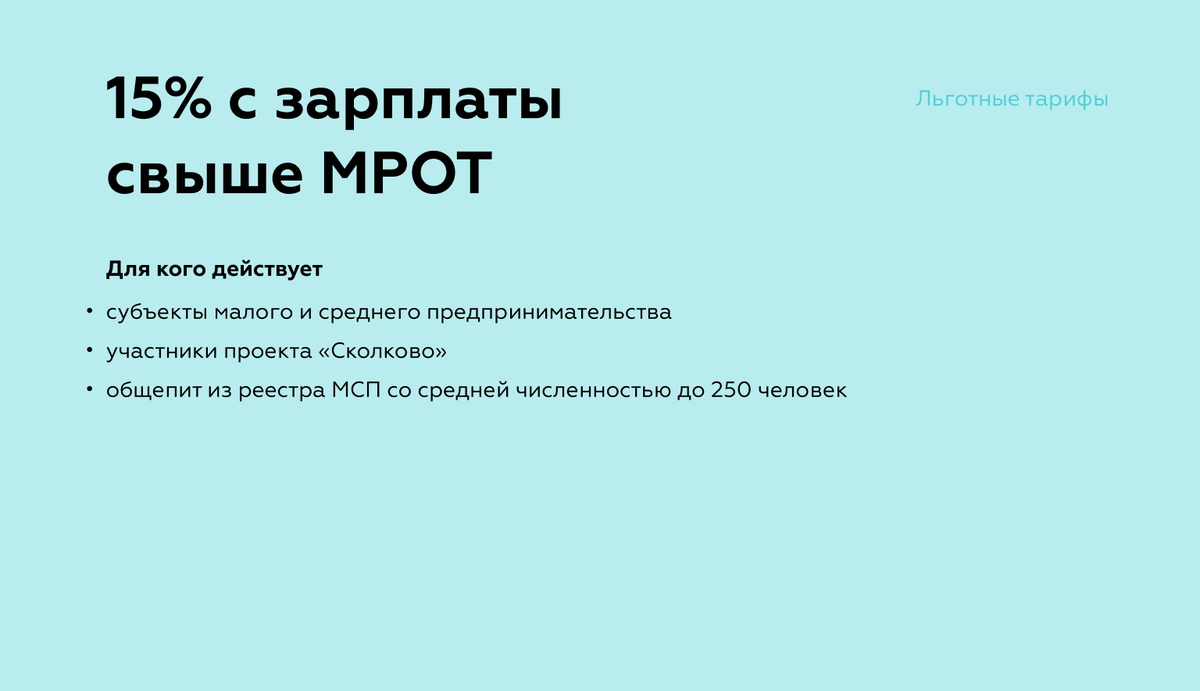

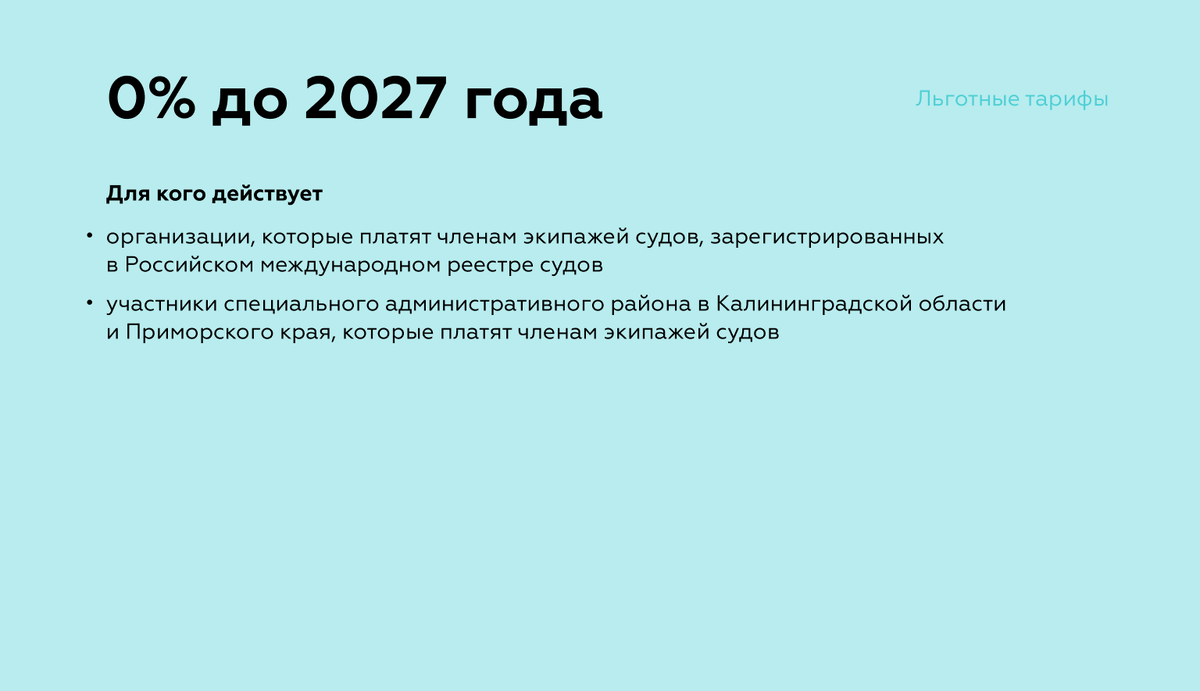

Пониженные тарифы

Действующие правила. В Налоговом кодексе отдельно прописаны пониженные ставки страховых взносов для разных категорий льготников: IT-компаний, малого бизнеса, некоммерческих и благотворительных организаций, особых экономических зон и т. п.

Что изменится. Будет три льготных тарифа:

Единый круг застрахованных лиц

Действующие правила. Если сотрудник как физлицо работает не по трудовому, а по гражданско-правовому договору, за него платят только два вида взносов: пенсионные и медицинские. Социальные взносы платить не нужно, поэтому исполнители по договорам ГПХ не имеют права на больничные и пособия по беременности и родам.

Что изменится. Освобождения от социальных взносов больше не будет. За исполнителей по договорам ГПХ работодателям придётся платить как за штатных сотрудников — по единому тарифу, куда входит и социальное страхование, а значит, у исполнителей по таким договорам появится право на больничные и пособия.

Новые правила отчётности в ПФР и ФСС

Действующие правила. Работодатели сдают в Пенсионный фонд формы:

- СЗВ-ТД о приёмах, увольнениях, переводах и других кадровых событиях;

- СЗВ-М о застрахованных лицах;

- СЗВ-СТАЖ о периодах работы;

- ДСВ-3 о дополнительных пенсионных взносах.

В ФСС сдают отчёт 4-ФСС о взносах на страхование от несчастных случаев.

Что изменится. Отчётность объединят в одну форму. В неё войдут сведения персонифицированного учёта, информация о трудовой деятельности и о взносах на страхование от несчастных случаев.

Несмотря на то, что форма будет одна, меньше отчётности у кадровиков и бухгалтеров не станет. Отдельные разделы единой формы придётся сдавать с разной периодичностью в зависимости от повода. Так, информацию о взносах от несчастных случаев нужно будет сдавать ежеквартально до 25-го числа, а о приёмах и увольнениях — не позднее следующего дня, как и раньше СЗВ-ТД. Если сотрудника переведут или он напишет заявление о выборе бумажной или электронной трудовой книжки — отчёт нужно сдать до 25-го числа следующего месяца. А вот других поводов сдавать аналог СЗВ-ТД в новом законе нет.

Форму единого отчёта и порядок её заполнения должны утвердить до 1 января 2023 года.

Расчёт по страховым взносам в налоговую инспекцию остаётся, но и он претерпит изменения. Сдавать его придётся на 5 дней раньше — не до 30-го числа после окончания квартала, как сейчас, а до 25-го числа. Кроме этого, нужно будет каждый месяц до 25-го числа сдавать в ИФНС информацию о сотрудниках и выплатах в их адрес.

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!