День добрый тем, кто интересуется.

Как ни странно это звучит, что эта статья бесплатной рекламы того самого потока. По крайней мере выглядит так. Но рекламой не является.

Но сначала "что на данный момент".

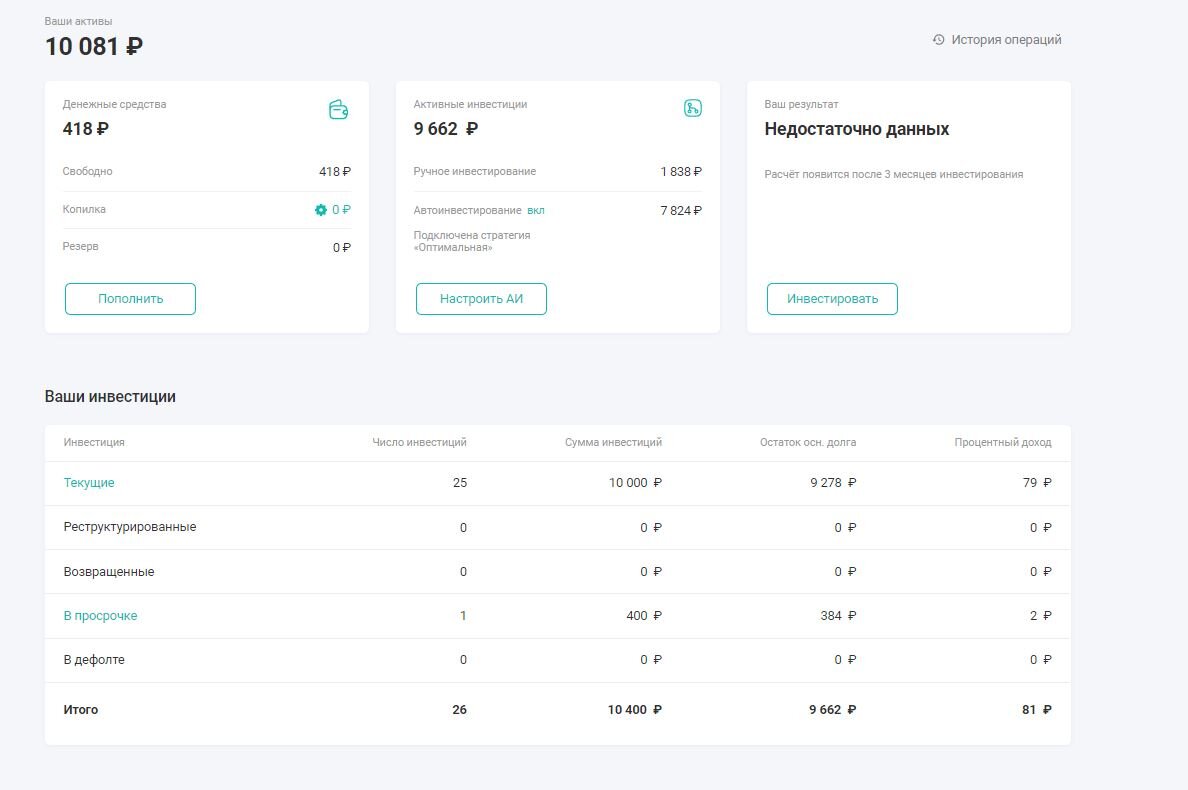

За месяц в данный проект вложено 10 000 рублёв. Максимальная автоматизация. 26 инвестиций. Одна из них "в просрочке". И накопилось ещё на 1. Всего "заработано" 81 р.

Некоторые инвестиции я делал "в ручную". Ради интереса.

Эпизодически некоторые инвестиции уходят в просрочки. За прошедший месяц было 3 просрочки. Одна из них сейчас на картинке выше, другие сумели войти график.

Немного предистории.

Чуть больше месяца назад я нашел упоминание про "инвестиции в малый и средний бизнес". Почитал, заинтересовался, поглядел отзывы.

Отзывы оказались чуток отрицательными, скорее нейтральными.

Почитал внимательно, что пишут на самом сайте, условия там, и все прочие штуки. И пришёл к выводу, что люди отзывались немного не верно. Все же данная платформа не банк для хранения денег. Речь шла про просрочки и другие подобные штуки.

Узнал про данную платформу случайно, в одной из статей на дзене писали, что в Поток (каким то боком это детище Альфа-банка) дополнительно вписалась МосБиржа. Этот факт добавил привлекательности к данному начинанию. Если бы не было Мосбиржи, обошёл бы стороной.

Теперь собственно история.

Регистрация.

Регистрация простая. Понадобятся ФИО, телефонный номер, фото паспорта, электронная почта. Всё. Только для резидентов РФ.

Проверка занимает несколько часов. Без учёта "нерабочего времени". Регистрировал жену по реферальной ссылке понадобилось буквально 2 часа. Сама регистрация и пополнение счёта на 1 тысячу. Зарегистрировал под определённую цель, о чем упомяну далее в статье.

На фоне банков и брокеров такая скорость выглядит довольно подозрительно, но если загрузка проверяющих не сильно велика, то нормально.

Я регистрировался как "неквалифицированный инвестор". Основное отличие от "квалифицированного" в том, что я могу заинвестировать не более 600 тысяч в год. Что выглядит странно, но пусть их.

О чем речь.

- Есть некая фирма, им срочно понадобились деньги. Вот прямо срочно-срочно. На развитие, оборотные средства. Да мало ли какая необходимость возникнет.

- Есть я, у меня денег немного, но если мы обьединимся с другими (такими, как я), то можем вскладчину сумму собрать и выдать.

- Есть Поток.Диджитал, они знакомят все заинтересованные стороны. А заодно проверяют всех, чтобы избежать мошенничества или каких других незаконных казусов.

Выглядит всё красиво. Все довольны. Я заработал свою копеечку. Поток (как посредник) получил свой процент. Предприниматель решил свои проблемы. Это в идеальном случае. В случае возникновения сложностей, этими сложностями занимается Поток.

То есть маленькая фирма выпускает эрзац облигации на срок до года. Облигации с амортизацией. И гасит их в течение заявленного срока.

Или берёт кредит и выплачивает его. Описание с облигациями мне нравится больше. Хотя суть одна и та же. Но банк не участвует.

Как работает.

На данный момент схема опробована мной не полностью. В данный момент пишу про "для тех, кому до 20000р"

Есть 2 режима. Автоматизированный и ручной.

Про ручной сказать особо нечего, есть пачка вариантов. Просматриваете их и выбираете какой вам нравится. Туда и инвестируете.

Про автоматизированный сказать могу ещё меньше. Есть выделенная сумма, её автоматика и распределяет в соответствии с неведомой логикой.

Далее, в соответствии с условиями инвестиции, деньги начинают возвращаться в свободные средства. Это кусочек от самой инвестиции и процент на неё. Суммы небольшие, зато раз в неделю (или 2 недели или месяц) происходит возврат. Накапливается нужная сумма и её можно реинвестировать, или вывести (вывод средств не опробован) на свой счёт.

Или просто любоваться на цифры. Но я предпочитаю любоваться на женщин, а деньги должны приносить деньги. Разделение труда и каждый занимается своим делом :-)

Автоматизация.

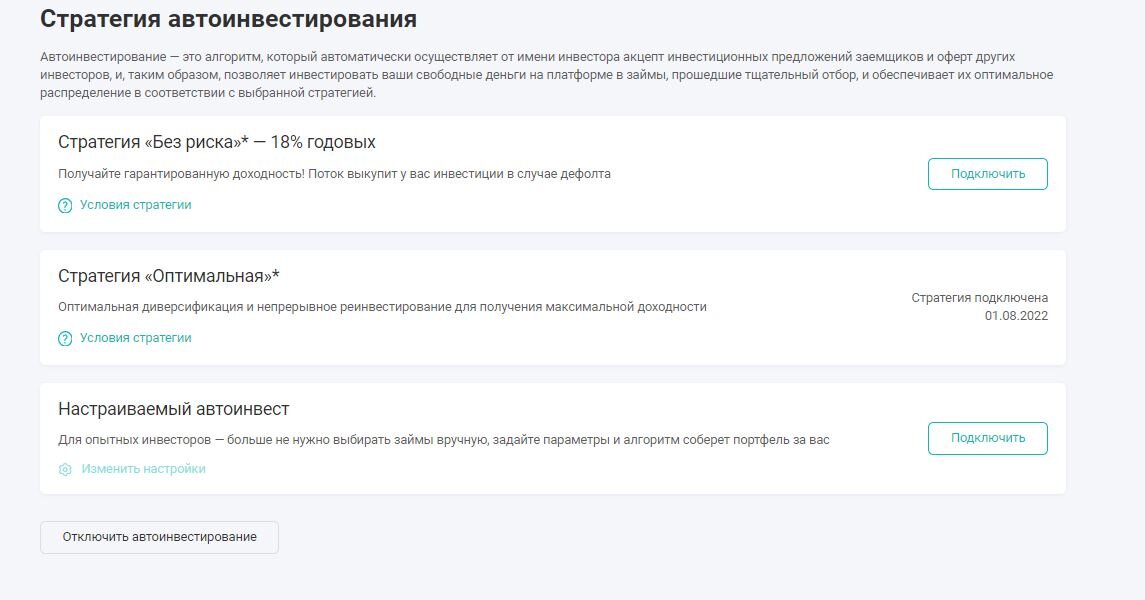

Собственно вся статья написана ради следующего абзаца. Поток ввёл новый режим автоматизации.

Есть обычный. Это когда автоматика распределяет средства по инвестициям. Если фирма-заёмщик не платит, то это моя проблема. Там какие то телодвижения Поток совершает, но как то неубедительно. Как раз о том и были отрицательные отзывы. Называется "оптимальный".

А есть "без риска". Процент ниже, но Поток выкупает инвестицию по определенным условиям просрочки.

И есть "в ручную". Там можно самостоятельно настроить.

Я предполагаю, что стратегия "без риска" вытеснит "оптимальный". Обычный займ может выдавать 20-22% дохода. Без риска гарантирует 18%.

То есть вот эта разница и пойлёт в доход Потока. Ну а в случае просрочек и прочих неплатежей, действия Потока одинаковы. Что там, что там. В общем ребята себя не забыли.

Инвестиции с разным процентом. 16-18-19-22%. Исходя из какой логики назначается процент я не знаю. Но подозреваю, что сначала в инвестиции пойдут деньги из стратегии "без риска", причём в инвестиции по 20-22%. А потом все остальные.

Теперь о дополнительная информация. Я решил, что надо опробовать обе стратегии. А поскольку политика Поток.Диджитал "один паспорт = один аккаунт", то зарегистрировал дополнительный аккаунт на жену. Ей и досталась стратегия без риска.

Регистрацию делал по реферальной ссылке. Мне на основной аккаунт плюшек побольше, на новые аккаунт тоже есть. Саму ссылку дам в прикреплённом каменте.

Разницу между стратегиями я пока расписывать не стану, там остались технические мелочи.

Вот и сравню. С учетом того, что средств сейчас у меня немного, то накачивать деньгами до 10 тыров новый аккаунт буду медленнее.

Повторять НЕ РЕКОМЕНДУЮ. Это мой прыжок веры.

Подписывайтесь, комментируйте, задавайте вопросы.

Отчёты по проекту собираюсь публиковать примерно раз в месяц. Или по какому специфическому событию.