Добрый день, товарищи инвесторы.

Прочитал книгу Дэвида Баха и Дэвида Манна «Фактор Латте. Три секрета финансовой свободы». Скажу сразу, тут не будет каких-то невероятных секретов финансового успеха. Книга на 90 процентов состоит из воды. Все идеи из этой книги вы уже скорее всего слышали и читали миллион раз. Книга короткая, читается за один вечер или день. Сильно думать или страдать при ее прочтении не получиться., идеи максимально простые.

Итак…

Три секрета финансовой свободы (звучит конечно многообещающе).

💡1. Плати сначала себе.

Сохраняете и инвестируете часть зарплаты. Процентов 10 уже хорошо, лучше больше. Можно отказаться от различных необязательных вещей. Например чашка кофе по утрам… Но вы любите кофе и булочку из той кафешки. Тогда делайте себе кофе дома и ходите со своим стаканом. И еду в контейнере с собой носите. Вот, такие советы…

Звучит конечно так себе, но с другой стороны отказ от необязательных трат может сэкономить значительную часть бюджета. Например сигареты и алкоголь, можно полностью отказаться от них, ну или хотя бы частично сократить потребление. Или платные подписки. Абонемент в спорт зал, в который вы не ходите. Летом можно на улице тренироваться. А ездить на велосипеде или метро (автобусе). И готовить можно начать самому… Ну короче вы поняли, каждый сам решает как ему экономить.

Просто не говорите потом, что у вас не хватает денег ни на что, а при этом покупаете себе новый айфон (Apple), для того чтобы постить фоточки в запрещенной сети (Instagram) и при этом имея кредиты в банках (ВТБ, Сбербанк, ТКС). Это не спам тикерами, это все нужно для статьи).

🍏2. Настрой автоплатежи.

В приложении брокера можно настроить автоплатеж. Я так и сделал, раньше переводил с карты 1 тыс рублей в неделю на брокерский счет, теперь уже 2 тыс. Это конечно немного, но позволяет себя дисциплинировать и не забывать про инвестиции. Откладывая 2 тыс в неделю или 8 тыс в месяц, или 104 тыс в год при доходности в 10 процентов в год (да, сейчас кажется что это много) за 10 лет можно стать обладателем портфеля в 1,78 млн рублей. Через 20 лет – 6,4 млн рублей, пассивно получать от этого капитала 21 тыс рублей (при дивидендной доходности портфеля в 4 процента). Если ДД повысится до 7 процентов, то пассивно можно будет получать уже около 37,5 тыс рублей. Сейчас даже с облигациями это вполне реально сделать. И это значительно больше, чем средняя пенсия в моем регионе. Естественно через 20 лет эта сумма уже будет «стоить» меньше, часть съест инфляция, но все таки это лучше чем ничего или пенсия от государства. Тем более не факт, что через 20 лет не произойдет еще несколько пенсионных реформ и ваши деньги останутся вашими (или их заморозят).

💡3. Живи богато прямо сейчас. Думайте о своей мечте, откладывайте на нее деньги и всякое такое… Возможно это какая то поездка или курсы по фотографии - не так важно. Главное, чтобы это вас заряжало и мотивировало.

Естественно все эти советы не работают. Ну или так мне все равно кто-то напишет. Хорошо, я не буду спорить. Причин чтобы этого не делать можно найти миллион: страна не та, инфляция все съест, правительство все отберет и заморозит, нужно жить здесь и сейчас, живем один раз, так это не работает, вот так тоже не работает… Думаю, что каждый сможет дописать…

🍏Книга читается быстро и легко. Если хотите себя замотивировать и отвлечься, то конечно можно прочитать. Суть книги можно уложить в полстраницы текста.

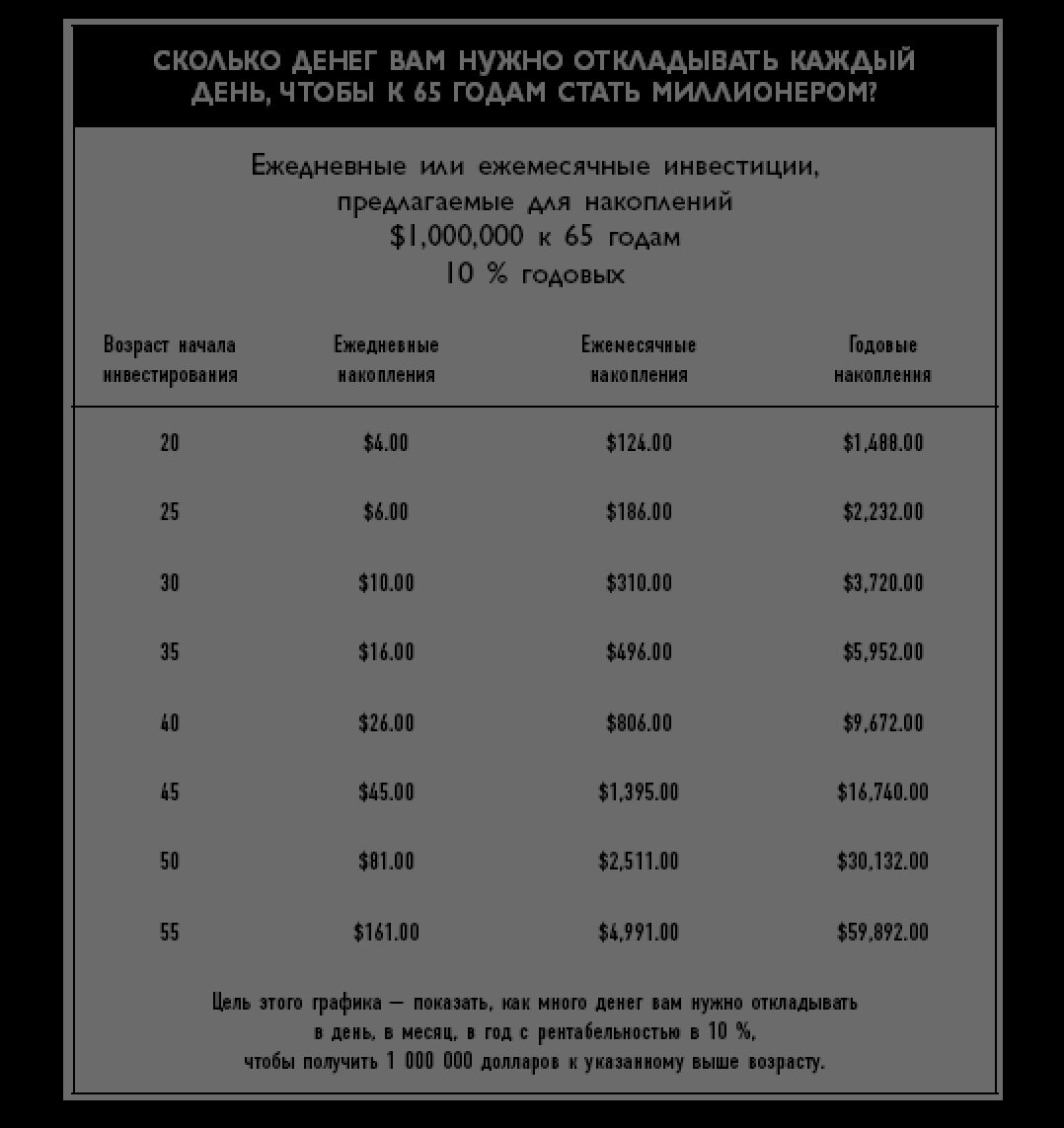

Есть еще приложение с таблицами. Тут различные расчеты, которые рекомендует изучить автор книги. Выводы тоже понятные: чем раньше начнешь, тем больше получишь. Чем больше сумма, которую вы экономите и откладываете, тем быстрее достигните своих целей. Бутилированная вода, сигареты… Не пейте и не курите, лучше все инвестируйте. Вот такие мудрости).

Пишите какие книги вам интересны.

Спасибо за внимание и успешных вам инвестиций.

#книга #инвестирование #акции