Мне нравятся реферальные программы банков! Вот ни за что заработала 1000 рублей, порекомендовав "другу" кредитную карту "год без процентов". По 1000 рублей получили и я, и он.

Эта карта хороша, если всё сделать правильно. Но и подводных камней много.

1. Конечно же, страховка. Банк старается по умолчанию подключить её при оформлении договора. Но отключить её - не проблема, делается в чате техподдержки.

2. СМС-оповещения. Это платная услуга, поэтому я её тоже отключаю. Это делается в настройках, ну или чат-бот в помощь, он подскажет.

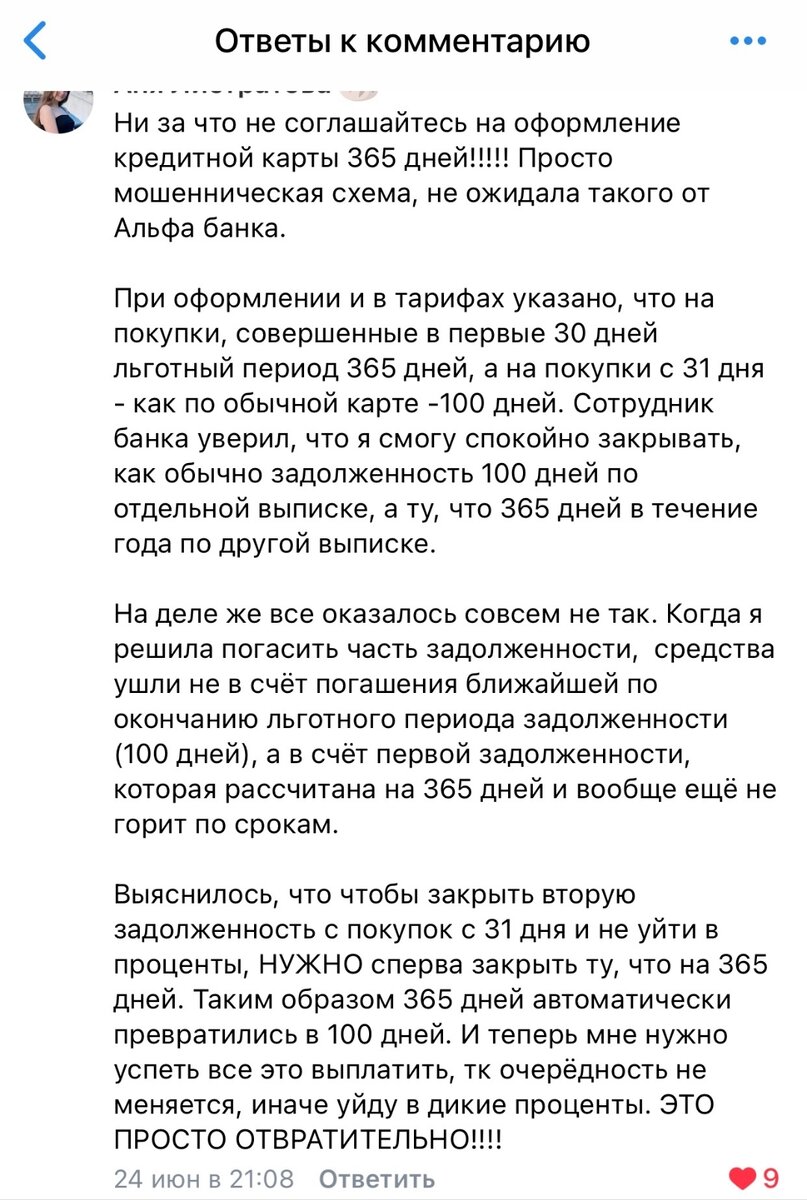

3. Теперь подробнее о том, как работает "Год без процентов". Как я уже писала, он действует на покупки, совершенные в первые 30 дней со дня активации карты. И дается только один раз. Через год, когда вы погасите задолженность, нового "Года без процентов" не будет! Будет обычная 100-дневка. Впрочем, до этого пока далеко. А сейчас нужно знать важные нюансы, чтобы ничего не испортить.

Карточкой нужно пользоваться ровно 30 дней с дня активации (а не с даты первой покупки). То есть, получили карту 1 августа, начали пользоваться, а 30 августа положили на полку. А лучше и пораньше, дня за три до окончания, потому что некоторые покупки проходят с задержкой (и могут пройти более поздней датой). И всё! Дальше - только ежемесячные минимальные платежи, вплоть до 31 июля следующего года. Никаких трат.

Если же совершить покупку после 30 дней, то будет вот что:

Да, сложная карта. Но если всё сделать правильно, даёт много плюшек! Ведь условные 50 тысяч (ваши зарплатные, а не снятые с карты), положенные на накопительный счёт, дадут 3-4 тысячи дохода. А если этой суммой закрыть какую-нибудь прожорливую вышедшую из грейса кредитку, то профит ещё больше! Плюс 1000 рублей подарок за "рефералочку".

Так что вот, делюсь с вами той самой ссылкой. Если, конечно, не побоитесь чего-то не понять и где-то не разобраться! Ну а если что, я на связи, будут вопросы - спрашивайте, поделюсь всем, что сама знаю.