“Да что с ним будет-то, санкции не введут, на Русале в 2018 году уже попробовали”

“Стабильная бумага, меньше многих после начала СВО упала”

Последнее, кстати, неверно, если посмотреть динамику, начиная примерно с 19.02.2021. В настоящий момент акция потеряла 40% от своих максимальных значений и продолжает снижаться в цене, отражая актуальные события. Конец ли это нисходящего тренда, следует ли входить в компанию, и если да, то сейчас, или когда? Что ж, на фоне актуальной новостной повестки о перспективах слияния с “Русалом” настало время разобраться. И начнём мы издалека - поковыряемся палочкой в том сырье, которым Норка кормится. Вы знали, что “Норильский никель” зарабатывает…не на никеле?

Генерирующие выручку металлы

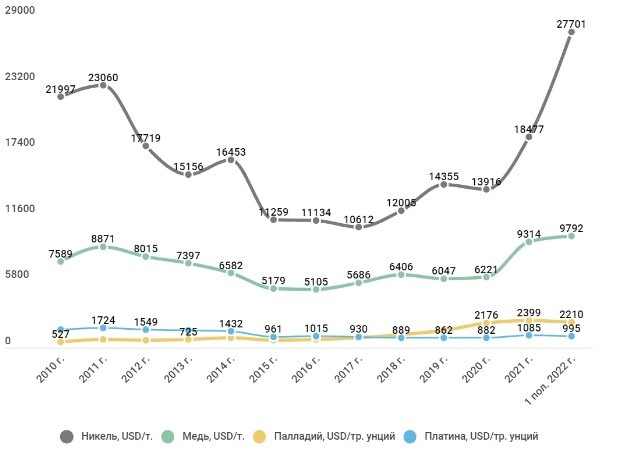

1) Палладий. 39% выручки 2021 года. Является преимущественно сопутствующим платине и никелю металлом в рудах, 40% мировой добычи которого приходится на нашего пациента. Данный элемент в основном - 70% от мирового производства - потребляется автомобильной промышленностью в катализаторах, снижающих выбросы в атмосферу различной нечисти. И не используется в электромобилях. Вы думаете, актуальная безрадостная экономическая повестка заставит электромобильный угар зачахнуть полностью, попутно утопив многолетние вливания и зарабатывания денег на зелёной повестке, Грете Тумблер (а куда она делась, кстати?) и ESG? Как бы не так, не спешите радоваться. Безусловно, по тренду нанесён (и будет нанесён ещё больший) удар, однако долгосрочные попытки его продвижения, на мой взгляд, будут продолжаться. В скорую кончину ДВС мы, безусловно, как трезвые люди не слишком верим, однако масштаб роста спроса однозначно конечен. И цены, как мы видим, перегрелись весьма и весьма. Однако, экспорт никеля из России в Китай в июне сократился на 90% г/г до исторических минимумов…

2) Медь. 22% выручки за 2021 год. Доля в мировом производстве составляет 2%, а значит - данная позиция в рамках культуры отмены уязвима, пусть наши западные партнёры и продемонстрировали наглядно, что борьба за демократию - это одно, а втихую наращивать поставки некоторых ресурсов - совсем другое. Но мина заложена даже не здесь: дело в том, что более половины меди на рынке потребляется на устройства электротехники и электропередач, существенную долю составляют кабели, генераторы, различного рода проволока. Металл обладает высокой теплопроводностью, за счёт чего применяется в теплотрассах, устройствах нагрева и охлаждения, в том числе в этом качестве может быть обнаружен в качестве компонента отвода тепла во многих компьютерах, стоящих у вас дома. Присутствует медь и в литий-ионных аккумуляторах в качестве элемента анода. Совокупно динамика применения данного металла отражает в некоторой степени и динамику развития мировой экономики, и потребительский оптимизм - какую картину мы имеем с данными показателями в середине 2022 года, когда Европа увлечённо закапывает себя под землю политикой ЕЦБ и русофобией, Китай - коронавирусом и долгами, а США выжимают последние соки из страданий европейских друзей, но инерция этого ресурса имеет свойство быть конечной? Срочно в номер, кстати, подъезжает занимательная новость: в Германии впервые с 1991 года наблюдается дефицит торгового баланса. Иначе говоря, впервые за 31 год страна импортирует больше, чем поставляет. Да, в Чили и Перу национальные развлечения с забастовками и остановками производств и не думают сбавлять. Да, отрасль может стать недоинвестированной, что приведёт медь снова к вершинам через несколько лет, однако… Лучший ли сценарий - вкладываться в неё через прокси прямо сейчас?

3) Никель. 21% выручки. Доля в мировом производстве - также около 22%. Пластичный металл серебристо-белого цвета с характерным блеском, известный своей коррозионной стойкостью, прочностью и жаропрочностью. Обширно применяется в металлических - включая стальные - сплавах, которые, в свою очередь, задействованы чуть ли не во всех отраслях экономики.

А теперь ещё раз. Давайте все дружно возьмёмся за руки и сломаем себе вместе шаблон, вбитый популярными и уважаемыми телеграм-каналами. Подавляющее большинство никеля потребляется металлургической промышленностью. А вовсе не электромобилями. Никель-кадмиевые аккумуляторы впервые появились ажно в 1899 году и мейнстримом давно быть перестали. Аккумуляторы - они, знаете ли, про литий, который у нас в стране…не добывают, к сожалению. А Норникель к хайп-тренду электромобилей отношение, конечно, имеет, и потреблением меди как проводника в широком смысле - обеспечен будет. Более того, в никель-металлогидридных аккумуляторах никель в качестве катода продолжает использоваться. И 7-10% производства никеля на электромобили шло и будет идти. С тенденцией к нарастанию этой доли - ну, скажем оптимистично, когда-нибудь до 20%. Сильно в зависимости от того, каков конкретно будет набор аккумуляторных технологий, что победит на рынке. Однако, гораздо больше он чувствителен к общеэкономической конъюнктуре, к которой сегодня есть ощутимые вопросы.

4) Прочие металлы - платина, родий, золото и другие. Составляют в совокупности 18%, в связи с чем подробно разбирать не будем, чтобы хоть кто-нибудь дочитал до конца. Лишь тезисно отметим, что применение группы “прочие металлы” весьма разнообразно ровно настолько, чтобы являться относительно стабилизирующей частью выручки ГМКНН.

Куда поставляем?

Домашний рынок составляет лишь 4% объёма отгрузок компании. И, вероятно, это прозвучит дико - особенно если действовать в категориях и реалиях 2021 года - однако, столь радикально низкая доля домашнего рынка мне кажется в настоящее время скорее минусом, чем плюсом. 35% поставок приходятся на АТР, и это видится драйвером если не роста, то стабильности - Китай вполне способен выступить либо противофазно с рынками Запада, либо как минимум продемонстрировать более устойчивые позиции за счёт выхода страны из локдаунов. 45% европейских поставок на фоне новостей об остановках производств и снижении спроса на технологичную продукцию оставим без комментариев, а 16% американской выручки - под задумчивым сомнением.

А как производим?

Да так себе, если честно. Совокупность косвенных признаков и словесных источников свидетельствует о весьма сильном износе и устаревании основных средств. В конце концов, к примеру, заключительным этапом переработки сульфидных руд, в которые входит и никель, является так называемое электролитическое рафинирование. Это процесс, позволяющий повысить степень очистки и концентрации, а также разделить медь, кобальт и платиноиды на самостоятельные продукты, готовые к дальнейшей обработке и операциям. И если не вдаваться в глубокие подробности, за рубежом данный производственный процесс эволюционирует, и уже 2 завода производят его по новой технологии, однако производства “Норильского никеля” работают как в старые и добрые времена. На 2022-2025 годы придется самый большой объем капитальных затрат: «Норникель» увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1». Компания планирует увеличить добычу на Талнахском месторождении и модернизировать Талнахскую фабрику. Причем Норка уже скорректировала собственный прогноз в этом году на фоне высокой инфляции и сложностей с поставками. Капитальные вложения нарастают - и нарастают с опозданием. Многие помнят серию скандалов вокруг компании, связанных с аварией на Норильской горно-обогатительной фабрике, подтоплением рудников “Октябрьский” и “Таймырский”, а также экологической повесткой с масштабными загрязнениями окружающей среды в 2020 году и уплатой штрафа в размере $2,13 млрд. Временное затишье в серии скандалов вовсе не означает, что “Норка” стала ультратехнологичной.

В модернизациях, расширениях и улучшениях действительно есть смысл - как мы вместе узнали из разбора металлов, в целом продукция НорНикеля - это связующая многие умеренно технологичные и высокотехнологичные отрасли нить, в связи с чем долгосрочная перспектива потребления цветмета выглядит позитивно: оно практически обречено плавно подрастать. За 10 лет потребление платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%. Однако, что касается ближайших года-двух - не всё так однозначно, как любили говаривать некоторые дочери крымских офицеров. Как и непосредственно с развитием производства - в последних интервью со старшим вице-президентом Сергеем Степановым упоминается, что «Норникель» потерял 50% традиционных поставщиков запчастей и оборудования из-за санкционно-логистического чада кутежа. В связи с этим ожидается перенос сроков по экологической повестке сокращения выбросов диоксида серы в Норильске, и с одной стороны - давайте будем честны сами перед собой: по большому счёту, наплевать на это всем, кроме жителей Норильска. С другой стороны, прочие модернизационные планы точно остаютстя неизменными?

А с финансами что?

Да в общем-то, казалось бы, неплохо: за 2021 год подрастает на 15,2% выручка, на схожие значение увеличились и остальные основные метрики, 11,8% составила дивидендная доходность. Долговая нагрузка невелика, EV/EBITDA на уровне 0,45 и исторически за последние годы никогда не приближалось к единице. И рентабельность активов прекрасная - 27,5%.

Была.

Как мог заметить читатель чуть ранее, цены на металлы номинированы в долларах, а зарубежная выручка - 96% от всех продаж. Любопытный вопрос: а точно ли в цену (P/E 5,33 по состоянию на 05.07.2022) уже заложена чудовищная яма, в которую скатятся цифры в результате появления нового национального супергероя - Крепкого Рубля? Отчёт о результатах за первый квартал 2022 года уже продемонстрировал нам существенное снижение прибыли за счёт роста расходов - что будет, когда сократятся и доходы?

Кроме того, ещё одна новость “срочно в номер” заключается в том, что великобританско-канадские санкции на Потанина (а Дерипаска там уже давно) приводят к необходимости частичной смены валюты контрактов, а также возможной необходимости досрочного погашения ряда долговых обязательств. Которые, к слову, хоть и не слишком велики, но в подавляющем большинстве номинированы в долларах. И всё это - несмотря на отсутствие в руках Владимира Олеговича контрольного пакета акций. К слову, лично у меня уверенности в том, что раз продукция Норникеля столь незаменима, значит санкций ни на компанию, ни на олигарха со стороны прочих стран не будет - нет. Уверенности ни в чём нет и у Потанина - новости опережают мою нерасторопность, и прямо под руку ложится заявление о том, что акционерам не следует ожидать в 2022 и 2023 году прежних доходностей, “у компании другие приоритеты”

Приватизация, Потанин, Дерипаска, Вексельберг и все-все-все.

В 2000 году по результатам многолетней проверки приватизации “Норильского никеля” Счётной палатой сделано заключение по полнейшему и замечательнейшему соответствию процесса нормам законодательства. Вместе с тем, существует и альтернативная точка зрения бывшего заместителя председателя Счётной палаты Ю.Ю. Болдырева, согласно которой предприятие к моменту проведения залоговых аукционов уже стало монополистом на российском рынке никеля и было способно генерировать прибыль вплоть до $ 1,5 млрд., в связи с чем его продажа за $180 млн. выглядит несколько смехотворной. По результатам активного продвижения данной точки зрения действительно выявлен ряд серьёзных нарушений, летом 2000 года Генеральная прокуратура РФ предложила Потанину возместить ущерб за незаконное получение «Норникеля» по итогам проведения залогового аукциона. Однако, несколько позже стремительно и удивительно контрольный орган переобулся в прыжке снова, и всё опять стало строго соответствовать законодательству. Тем не менее, как мы помним из предыдущих разборов, сроков давности нарушения приватизации могут не иметь, и кто знает, не проснётся ли этот спящий зверь тогда, когда акционеры совсем не ждут.

Актуальный состав мажоритариев стал формироваться, начиная с 2008 года, когда Михаил Прохоров, владевший блокирующим пакетом в 25%+1 акцию, уступил их Олегу Дерипаске. И уже с 2008 года возникли разговоры об объединении “Русала” и “Норникеля”, а с ними воспламенился и корпоративный конфликт: сначала не поделили должности генерального директора и председателя совета директоров, затем компания выкупила 17,3% собственных акций с рынка и голосовала ими в интересах “Интерроса”, впоследствии “Русал” отказался продавать свою долю и позвал на вечеринку Виктора Вексельберга и Леонида Блаватника, сделавших своё предложение уже Потанину. Последовал отказ. Вся эта дискотека была обильно приправлена диско-шаром судебных разбирательств, и в результате родилось то самое акционерное соглашение, согласно которому директором оставался Владимир Олегович, а Роман Абрамович, стыдливо прикрываемый в информационных ресурсах компании строкой “прочие акционеры”, при помощи траста управлял совокупно примерно 20% долей в компании, выступая в качестве эдакого третейского арбитра между пламенными быками. С 1 января 2023 года соглашение о дивидендах в размере 60% EBITDA прекращает своё действие - и, по всей видимости, конечные дивиденды за 2022 год будут рассчитаны уже по новым правилам. Если будут.

Важно здесь отметить и то, что Потанин и Дерипаска - в принципе личности с несколько разными векторами. Первый, будучи ещё в юности членом ВЛКСМ, впоследствии трудился в системе внешней торговли СССР, а в лихие 90-е успел и с Прохоровым познакомиться, и Первым зампредом Правительства РФ побывать, курируя в 1996-1997 гг. экономическую политику, а затем заблаговременно покинул сие заведение, чтобы после 1998 года начать скупать то, что плохо лежит. Однако, связь с государством не потерял и в преддверии Олимпиады в Сочи ещё с 2000-х годов начал застройку и освоение “Красной Поляны”.

Олег Владимирович Дерипаска же достаточно быстро на заре нового российского капитализма сменил научную деятельность на торговлю скупленными в России металлами через приграничные страны в дальнее зарубежье, в целом построил свою деятельность на основе торгово-предпринимательских навыков и в настоящее время занимает умеренно левую позицию, дискутируя с курсом власти по различным актуальным геополитическим и экономическим вопросам. Погружение глубоко в перипетии деятельности каждого из олигархов тянет на отдельную статью, однако вполне достаточно иметь в виду, что и триггеров для разногласий из-за несовпадения мировоззрений, и мин замедленного действия, рассмотренных ранее - весьма достаточно. Развитие событий может быть достаточно шумным и кровопролитным. К тому же, начиная с марта 2022 года Дерипаска аккуратно, но уверенно высказывался о необходимости скорейшего мира между Россией и Украиной - безусловно, пытаясь избежать негативных последствий. Как мы знаем, избежать не срослось.

Что с гуся?

Попробуем пофантазировать, что и в какой форме мы получим, если действительно произойдёт объединение Норникеля и Русала? На мой взгляд, к тернистому среднесрочному пути первого добавятся крупные долги, санкции на алюминиевое сырьё и необходимость ещё сильнее пересматривать, либо отменять дивиденды. Безусловно, в результате будет создан локальный монстр цветмета, уверенно защищённый от фатальных санкционных рисков, однако беззащитный перед точечными ударами - к примеру, по меди и отдельным платиноидам. Золото же наше на Западе уже забанили. С другой стороны, шансы на окончательный успех переговоров между Потаниным и Дерипаской серьёзными не выглядят.

Немного обидно, что пока я неспешно готовился к данному разбору, его тезисы отчасти претворились в действительность и сами по себе. Тем не менее, скажем следующее: "Норникель" может быть неплохим выбором разве что в том случае, когда формируется портфель перед командировкой на Альфа Центавра сроком минимум 2-3 года без связи и брокерских приложений. В иных же сценариях не слишком понимаю идею покупки по нынешним ценам - драйверы для роста весьма плавные и небыстрые, а вот падать, на мой взгляд, можно ещё весьма и весьма. В условиях наращения капитальных затрат, замедления экономического роста с возможной рецессией, снижения дивидендной доходности и потенциального корпоративного конфликта лишь тысяч от 14-ти целесообразно постепенно набирать небольшую позицию, если хочется уж очень сильно. Процента на 3-5 от активов. И только на 12 000 - набирать увереннее. Компания, на мой взгляд, очень сильно "перелюблена" частным инвестором без внятных на то предпосылок и причин.

Такие дела. Благодарю за внимание!