Добрый день, товарищи инвесторы.

Эффект «латте» (англ. The Latte Factor) ― финансовый концепт, согласно которому отказ потребителя от части своих ежедневных бытовых расходов (например, от чашки кофе) позволяет ему сэкономить за месяцы и годы значительные денежные суммы.

Данный «миф» был популяризован американским финансистом и предпринимателем Дэвидом Бахом. «Эффект латте» демонстрирует, что даже самые незначительные суммы, которые человек инвестирует сегодня, со временем могут стать очень существенными сбережениями.

Дэвид Бах описал «эффект латте» в своей книге «Миллионер — автоматически» (The Automatic Millionaire, 2005). Он привёл в качестве примера историю девушки, которая призналась, что уровень её доходов и расходов не позволяют ей откладывать сбережения. Автор в ответ предложил ей составить список её обычных ежедневных расходов, в результате чего было установлено, что девушка имеет обыкновение каждый день тратить примерно 11 долларов на чашку кофе, шоколад, сок и т. п. Путём простых математических расчётов Дэвид Бах установил, что если бы она отказалась от части этих покупок и откладывала каждый день по 5 долларов, через месяц девушка смогла бы сэкономить 150 долларов, а позднее, если бы она продолжила откладывать эту сумму и инвестировать сэкономленные средства по ставке 10 % годовых, то через 40 лет она смогла бы иметь уже почти миллион долларов.

Простая идея обрела большую известность и вместе с тем оказалась объектом критики. К примеру, Хелен Олен в своей книге «Pound Foolish» указывала на то, что чашка латте в США стоит меньше 5 долларов, а возможность инвестирования сэкономленных средств по ставке в 10 и более процентов годовых выглядит нереалистично. Другим возражением может стать аргумент о том, что следуя этой схеме, люди начинают лишать себя небольших жизненных радостей. Так или иначе, несмотря на то, что суммы, предложенные Бахом, во многом были выбраны им произвольно и могут быть приближены к более реалистичным значениям, отмечается, что следование положениям данного концепта действительно может улучшить состояние личных финансов, помогая потребителю выработать более ответственное отношение к совершаемым им тратам.

Ещё одним возражением в отношении данной идеи является утверждение о том, что Дэвид Бах не учитывал инфляцию, которая не позволит потребителю отложить с течением лет столь значительные суммы, о которых шла речь в его книге.

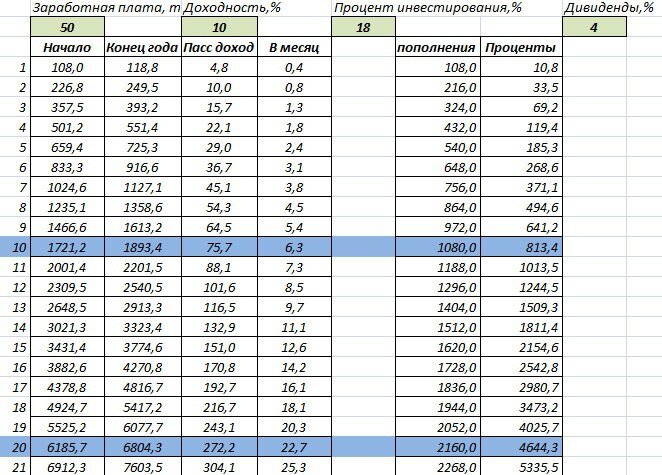

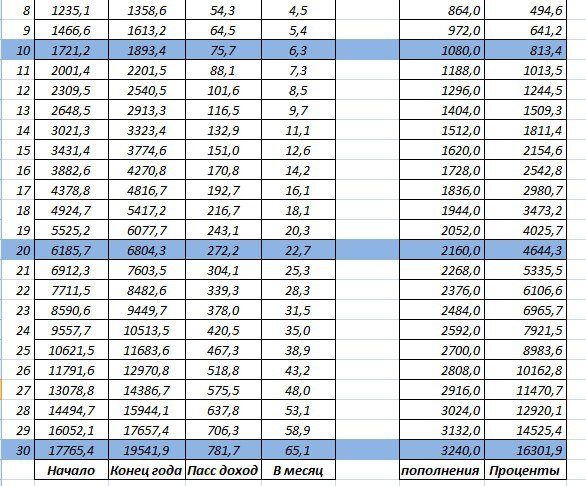

+ Проведем небольшой расчет. Возьмем среднего человек с доходом в 50 тыс рублей. 5 долларов в день – это примерно 297 рублей или 8910 р. Можно взять 9 тысяч для более круглой суммы, в год это 109 тыс рублей или 18 процентов от ЗП. Через 10 лет наш герой станет обладателем суммы в 1893 тыс рублей, это если учитывать что его инвестиции будут расти на 10 процентов ежегодно. Пассивно можно будет получать с этой суммы около 6,3 тыс рублей ежемесячно ( при средней ДД около 4х процентов – это средняя див. доходность для рынков РФ и США). Через 20 лет – 22,7 тыс рублей. Через 30 лет – 65 тыс рублей. Через 28 лет доход от инвестиций превысит уровень ЗП – можно «выходить на пенсию».

Естественно тут мы не учитываем инфляцию и прочие радости жизни. Например различные конфликты или спецоперации. Сюда можно добавить еще потерю работы или отмену дивидендов от нескольких компаний в портфеле (Газпром). Все эти события могут привести к уменьшению доходности.

Можно ли улучшить свое финансовое положение (или «стать богатым»), если отказаться от мелких необязательных трат? Можно, но с оговорками. Не каждый может откладывать 18 процентов от дохода, 10 процентов – более реальная цифра. Не всегда получиться достичь доходности в 10 процентов с учетом инфляции, скорее всего средняя доходность будет ниже. Ну нам надо учитывать различные форс-мажорные обстоятельства ( в нашей стране тем более).

Спасибо за внимание и успешных вам инвестиций.

#инвестиции #акции #дивиденды