Дбрый день, товарищи инвесторы.

Облигация (бонд) – это ценная бумага, простыми словами – долговая расписка. Причем в долг может брать как государство, так и отдельный регион страны или компания. Естественно должна быть выгода тому, кто дает деньги в долг. Держатель облигации получает купоны – это и есть доход. Чаще всего купон платится 1 раз в квартал или раз в полгода.

💡 Государственная облигация – ОФЗ или облигация федерального займа ( по идее самые надежные бумаги). Если облигации выпускает корпорация (компания), то такие облигации называются корпоративными. Есть еще муниципальные облигации – их выпускают отдельные города и регионы (Например Московская область).

По облигациям достаточно просто прогнозировать прибыль, так как обычно известна дата получения купона и срок облигации. Да и в целом считается, что облигации более надежны, чем акции, но и доходность тут потенциально ниже.

🍏Сколько облигаций держать в портфеле? Хороший вопрос. По классической схеме считается, что процент облигаций в портфеле должен быть равен возрасту инвестора. Если вам 30 лет, то и процент должен быть 30. Но вообще каждый сам для себя решает. Думаю, что вполне можно держать 10-20 процентов от портфеля без существенной потери доходности. Если вы более возрастной инвестор и не хотите рисковать, то можно увеличить долю хоть до 50 и больше процентов.

В кризисное время, когда компании массово отменяют дивиденды, это может помочь сохранить доходность портфеля. А при значительной просадке портфеля во время кризиса чаще всего страдают именно акции, можно пустить доход от облигаций на увеличение доли акций, тем самым увеличить доходность в будущем.

🍎Как выбрать облигации?

Для примера привел несколько видов ОФЗ. Срок облигации, на какое время вы готовы разместить свои деньги. Чаще всего чем облигация длиннее, тем выше должна быть доходность. Премия за риск, то есть чем дольше мы ее держим, тем больше разных событий может случиться, тем выше вероятность банкротства эмитента. Например у ОФЗ 29010 срок 12 лет, а у ОФЗ 26215 – всего 1 год и 2 месяца. $SU29010RMFS4 $SU26215RMFS2

🍏Размер купона – может быть постоянный, может быть переменный. Постоянный купон не меняется во времени. Получаете свой купон (например 35 р) каждые полгода или каждые 3 месяца.

Переменный купон : ОФЗ 29010, здесь размер купона зависит от ставки RUONIA.Декабрьский купон - 72,9 рубля, в июне был – 40,59 р, в декабре 21 года – 29,9 р.

RUONIA (Ruble Overnight Index Average) — «эталонная» процентная ставка, представляющая собой взвешенную процентную ставку по необеспеченным межбанковским кредитам (депозитам) в рублях на условиях «овернайт». RUONIA измеряет стоимость денег (ликвидности) для банков на краткосрочном межбанковском рынке и позволяет оценивать состояние спроса и предложения на ликвидность.

Динамика данной процентной ставки похожа на динамику ключевой ставки, то есть мы может в зависимости от текущей рыночной ситуации получать разный доход (ставка выше – доход больше).

🍏Цена облигации. Нам выгодно купить облигацию дешевле, тем самым мы можем зафиксировать более высокую доходность. Например ОФЗ 26215, цена 983 рубля, а номинал 1000 рублей. В конце срока мы получим 1000 рублей и купон, тем самым можем заработать еще 17 рублей на каждой облигации. В марте 2022 года цена облигации была 896 рублей, то есть можно было бы заработать еще 104 р на каждой облигации ( при погашении облигации), а это дополнительно 11,6 процента.

💡Доходность к погашению – эта доходность учитывает купонный доход и разницу между ценой покупки и номиналом облигации. Чем выше, тем лучше. В марте можно было зафиксировать двухзначную доходность по ОФЗ, сейчас же нет таких цен.

🍎Текущая доходность – это купонный доход. ОФЗ 26215. Цена 983 р, купон 34,9р – 2 раза в год. 34,9*2 / 983 = 7,1 процент.

💡Корпоративные облигации.

Напишу про те облигации, которые я сам держу.

Пик выпуск 3. Держу 3 шт. Рейтинг компании – средний. Компания специализируется на жилищном строительстве. Тут более высокий риск , по сравнению с ОФЗ. Но и доходность выше, чем по ОФЗ. Купон приходит каждые 3 месяца. Купон постоянный. Выплаты в июне, сентябре, декабре, марте. Достаточно удобно планировать, если купонный доход для вас существенный. $RU000A1026C1

АФК система. Выпуск 17. Держу 4 шт. Рейтинг высокий, хотя компания в долгах как в шелках. Доходность так же выше, чем по ОФЗ. Купон приходит каждые полгода. Выплаты в декабре и июне. При этом цена всего 902 рубля при номинале 1000 рублей, то есть 10 процентов можно заработать только на этом. $RU000A102FT9

МТС. Выпуск 1. Держу 2 шт. Рейтинг высокий. Купон – 1 раз в 182 дня. Выплаты в ноябре и мае. 2 раза получал купон ,еще 2 раза осталось. $RU000A1034T9

🍏Как можно спланировать выплату купонов? Пример.

Покупаем облигации.

Пик выпуск 3. 18,4 на облигацию. Выплаты - Март, июнь, сентябрь, декабрь.

МТС. Выпуск 1. 37 р. Выплаты - Май, ноябрь.

М.Видео выпуск 1. Выплаты - Октябрь, апрель. 36,4 р.

АФК. Выпуск 19. Выплаты - Май, август, ноябрь, февраль. 18,2 р.

ОФЗ 26212. 5 лет. Выплаты – июль, январь. 35 р.

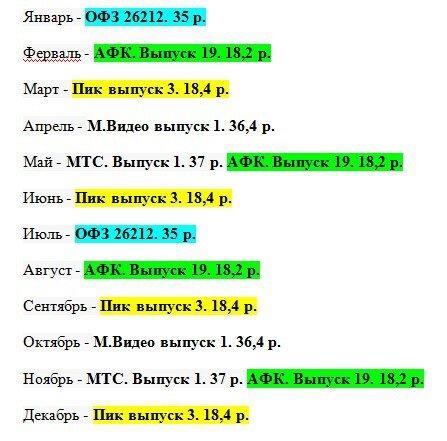

💡Январь - ОФЗ 26212. 35 р.

Ферваль - АФК. Выпуск 19. 18,2 р.

Март - Пик выпуск 3. 18,4 р.

Апрель - М.Видео выпуск 1. 36,4 р.

Май - МТС. Выпуск 1. 37 р. АФК. Выпуск 19. 18,2 р.

Июнь - Пик выпуск 3. 18,4 р.

Июль - ОФЗ 26212. 35 р.

Август - АФК. Выпуск 19. 18,2 р.

Сентябрь - Пик выпуск 3. 18,4 р.

Октябрь - М.Видео выпуск 1. 36,4 р.

Ноябрь - МТС. Выпуск 1. 37 р. АФК. Выпуск 19. 18,2 р.

Декабрь - Пик выпуск 3. 18,4 р.

Купив 100 облигаций каждого вида, получаем в январе 3500 р, в фервале – 1820 р, в марте 1840 р, в апреле – 3640 р, в мае – 5500 р. и т.д.

Таким образом доход от облигаций будет распределен в течение всего года. Не совсем равномерно конечно, но все таки лучше чем получать купоны 2 раза в год.

🍏Каким еще образом можно использовать облигации в своем портфеле? При значительной просадке акций, например в моменты кризисов, можно провести ребалансировку портфеля. Например пустить свободные деньги на покупку акций, можно продать часть облигаций и купить на эти деньги акции, можно использовать для этого купоны.

Например доля облигаций в вашем портфеле 20 процентов. Во время кризиса она увеличилась до 30 (за счет падения акций), продаем часть облигации и восстанавливаем баланс, тем самым после восстановления рынка мы получаем дополнительный доход.

💡Покупать ли облигации в кризис? Да, это может быть хорошей идеей для того чтобы зафиксировать высокую доходность на длительное время.

В конце марта была распродажа облигаций, можно было купить ОФЗ 26229 по цене 820 р. Текущая цена 964 р. При цене в 820 р купонный доход приносит 8,5 процентов + еще разница между ценой покупки и номиналом. С момента покупки можно было бы заработать 8*35,6 р = 284 р и затем получить бонусом 180 р от погашения облигации. То есть доход составил бы 464 р или 56 процентов, правда это все более чем за 3,5 года. $SU26229RMFS3

При текущих ценах доходность за 3 года и 4 месяца будет 284 р на облигацию или 29 процентов. Временные отрезки разные, но результат сильно отличается. 56 и 29 процентов, а разница всего 3 месяца.

Те же самые 10-летние ОФЗ можно было купить по 700 р (текущая цена 940 р), доходность еще выше, более 10 процентов одними только купонами. А это намного интереснее, чем текущие ставки по банковским депозитам.

Наверное стоит еще несколько моментов осветить именно по теме облигаций, но это будет в следующий раз.

Спасибо за внимание и успешных вам инвестиций.

#облигации #30летнийпенсионер