Автор Фил Хилл

Стало известно, что Byju’s сделал предложение о приобретении 2U чуть более чем за 1 миллиард долларов. Bloomberg также пояснил:

Переговоры с 2U все еще могут провалиться, и сделка может не состояться, если совет директоров отклонит предложение. Текущая рыночная стоимость 2U составляет 717 миллионов долларов, а долг и другие обязательства составляют около 1 миллиарда долларов. Представитель 2U отказался от комментариев. Byju’s и Chegg не ответили на запросы о комментариях.

По словам источника, Byju’s обеспечила финансирование в размере более 2,4 миллиарда долларов для любой сделки, которую она, наконец, заключит, поскольку она надеется ускорить свой рост и глобальную экспансию. По словам источника, хотя заемное финансирование дороже, чем всего три месяца назад, активы дешевле, а сделки по-прежнему выглядят привлекательно. Акции 2U упали более чем на 80% с пика в 55,55 доллара в начале 2021 года.

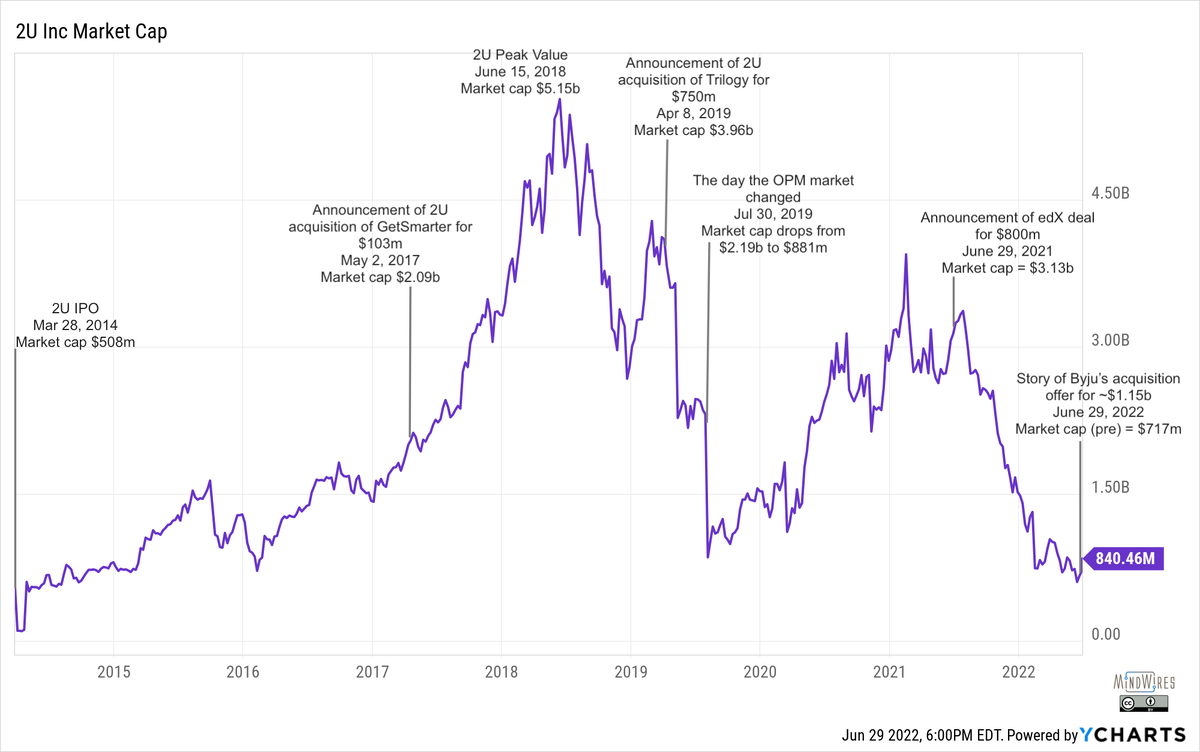

Контекст рыночной капитализации

Хотя меня больше всего интересуют стратегия и операции компании, а не финансы как таковые, стоит понять историю публичной оценки акций 2U и то, какую роль она сыграла в этом потенциальном приобретении. Проще говоря, для компаний с деньгами «активы дешевле, а сделки по-прежнему выглядят привлекательно». 2U даже не была бы жизнеспособной целью приобретения, если бы ее рыночная стоимость не рухнула недавно.

2U провела IPO в марте 2014 года на сумму чуть более 500 миллионов долларов. Три года спустя, когда было объявлено о соглашении о приобретении GetSmarter, 2U оценивалась в 2,1 млрд долларов, а на пике своего развития в июне 2018 года 2U оценивалась в 5,15 млрд долларов. Когда 2U объявила о своем соглашении о приобретении Trilogy в апреле 2019 года, ее стоимость оценивалась в 3,96 миллиарда долларов, но акции быстро упали. В конце июля 2019 года, который я описал в статье «30 июля 2019 года: день, когда рынок OPM изменился», акции 2U упали с 2,19 млрд долларов до 881 млн долларов, но затем акции снова начали расти. Когда 2U объявила о своем соглашении о приобретении edX в июне 2021 года за 800 млн долларов, ее стоимость оценивалась в 3,13 млрд долларов.

Мы не знаем, состоится ли эта сделка, но то, что она даже находится на рассмотрении, связано с падением рыночной стоимости 2U. Финансы (потенциально) влияют на операции.

Вопрос edX

Если эта сделка с Byju’s будет принята, edX станет еще одним шагом в удалении от своих некоммерческих корней и участия университетских партнеров. Было много опасений по поводу того, что edX продает себя за наличные коммерческой компании, но эти опасения не повлияли на стратегические решения по большей части, как я описал в ноябре.

И все еще . . . ни одно учреждение не покинуло программу edX, и мы уже видим партнеров 2U, присоединяющихся к edX, и одного партнера edX (Бостонский университет), использующего ресурсы 2U, а также edX для создания новой программы.

Что, я думаю, помогает объяснить эту ситуацию, так это различие между индивидуальной и институциональной точками зрения.

У отдельных лиц все еще есть те же философские проблемы со сделкой, но у институтов по большей части их нет. С институциональной точки зрения есть чистый плюс. edX со стратегией. edX с финансовыми вложениями и без ужасных членских взносов.

Изменит ли эту динамику приобретение Byju?

В августе 2021 года я описал стратегические шаги Coursera и новой комбинации 2U и edX.

Я считаю, что в этом году мы наблюдаем фундаментальный сдвиг на рынках и что MOOC и OPM больше не позволяют адекватно классифицировать поставщиков. Coursera и 2U пытаются определить новый рынок онлайн-образовательных платформ, который опирается на сетевые эффекты, обеспечиваемые маховиками потребительского уровня (т. е., за пределами тяжелого цифрового маркетинга, основанного прежде всего на институциональных брендах). Этот новый рынок связан с созданием студенческого спроса и масштабированием.

В майском отчете о прибылях и убытках за первый квартал генеральный директор 2U Чип Паусек сообщил, как продвигается эта стратегия.

В 2022 году мы наблюдаем 500 000 лидов в год, поступающих в формы потенциальных клиентов 2U на edX. Это составляет почти 10% нашего объема лидов в масштабах всей компании, без дополнительных маркетинговых затрат. Более того, мы ожидаем, что сможем утроить эту сумму в течение следующих 18 месяцев. Реальность такова, что крошечная часть трафика edX даже видела продукты 2U. Нам нужно нарубить много-много дров.

Лондонский университет и бакалавриат Лондонской школы экономики (LSE Undergrad) являются примером получения степени 2U, извлекающей выгоду из этого нового потока лидов. LSE Undergrad — это глобальный бренд, высококачественный опыт и очень доступная степень, примерно 26 000 долларов. Ученики приезжают со всего мира.

Мы видим значительную поддержку со стороны edX. Только за первый квартал edX уже представляет 20% нашего объема потенциальных клиентов и является нашим крупнейшим неоплачиваемым каналом для этой степени. И эти лиды подают заявки на 30% больше, чем лиды из наших платных каналов. Это огромно. Последствия этого для нашего бизнеса значительны, особенно по мере того, как мы создаем более доступные пути для людей и улучшаем наши продукты, соответствующие edX.

2U также сделала edX своим брендом, ориентированным на потребителя. Инвесторы не были убеждены в этой стратегии, по крайней мере, во время общего краха рынка технологий, но, возможно, компания с более длительными временными горизонтами могла бы быть убеждена.

Намерения Byju’s

Я не хочу заходить слишком далеко в спекуляции на спекуляциях, но большой вопрос заключается в том, почему Byju's может приобрести 2U. В статье Bloomberg упоминаются его планы «экспансии в США», но это расплывчато. Byju’s — это прежде всего провайдер онлайн-обучения K-12, работающий напрямую со студентами (B2C), поэтому этот шаг будет включать в себя больше, чем просто географическое расширение. Byju’s приобрела Great Learning в Сингапуре в июле 2021 года за 600 млн долларов, а GL объявила о соглашении о приобретении Northwest Executive Learning, сингапурского поставщика услуг по обучению руководителей, как описано в IndiaTimes.

Сингапурский Northwest имеет партнерские отношения с такими университетами, как MIT, UC Berkeley, Yale, UCLA, Чикагский университет и другими. В дальнейшем Northwest Executive Education и Great Learning будут работать над использованием синергии для расширения своего предложения на таких рынках, как Индия, Азия, США, Латинская Америка и Европа.

Когда мне сообщили о приобретении в прессе, в промо-материалах Northwest позиционировалась как против Coursera и edX [выделено в исходном электронном письме].

Эта новость дополнительно сблизит Great Learning с ведущими университетами, включая Массачусетский технологический институт, Калифорнийский университет в Беркли, Йельский университет и Стэнфордскую высшую школу бизнеса.

Это приобретение позволит Great Learning стать первоклассной платформой образовательных технологий для профессионального обучения, пропорциональной и превосходящей как Coursera, так и edX.

«премьерная образовательная платформа для профессионального обучения» — это интересное позиционирование для повышения квалификации и образования для руководителей, но оно не основано на степенях и высшем образовании.

Один из способов увидеть интерес Byju — это не просто расширяться в США, но и выполнять свою собственную работу, чтобы заполнить спектр предложений K-12 через высшее образование через профессиональное и исполнительное образование. Тем не менее, основным бизнесом 2U по управлению онлайн-программами (OPM) является B2B на сложном рынке с растущим регулированием. Насколько заинтересован Byju’s в бизнесе 2U по сравнению с более ориентированным на потребителя бизнесом edX на основе MOOC? Я понимаю, что 2U работала над объединением этих частей в единое целое, но неясно, продолжит ли Byju's ту же стратегию, особенно в условиях растущего контроля со стороны регулирующих органов на рынке OPM.

И если приобретение состоится, оно повлияет не только на стратегию Byju, но и на рынок OPM.

Я понимаю, что этот пост больше посвящен установлению контекста и постановке вопросов, чем окончательному анализу, но это развивающаяся история, за которой нам придется наблюдать.