Чтобы поддержать работников ИТ-индустрии в России, государство запустило новую программу жилищных кредитов – «IT-ипотека». Такой кредит позволяет приобрести жилье в ипотеку по льготной ставке, существенно ниже рыночной. Разбираемся, кто может получить IT-ипотеку и как оформить заявку в банке ВТБ.

Кто имеет право на ИТ-ипотеку?

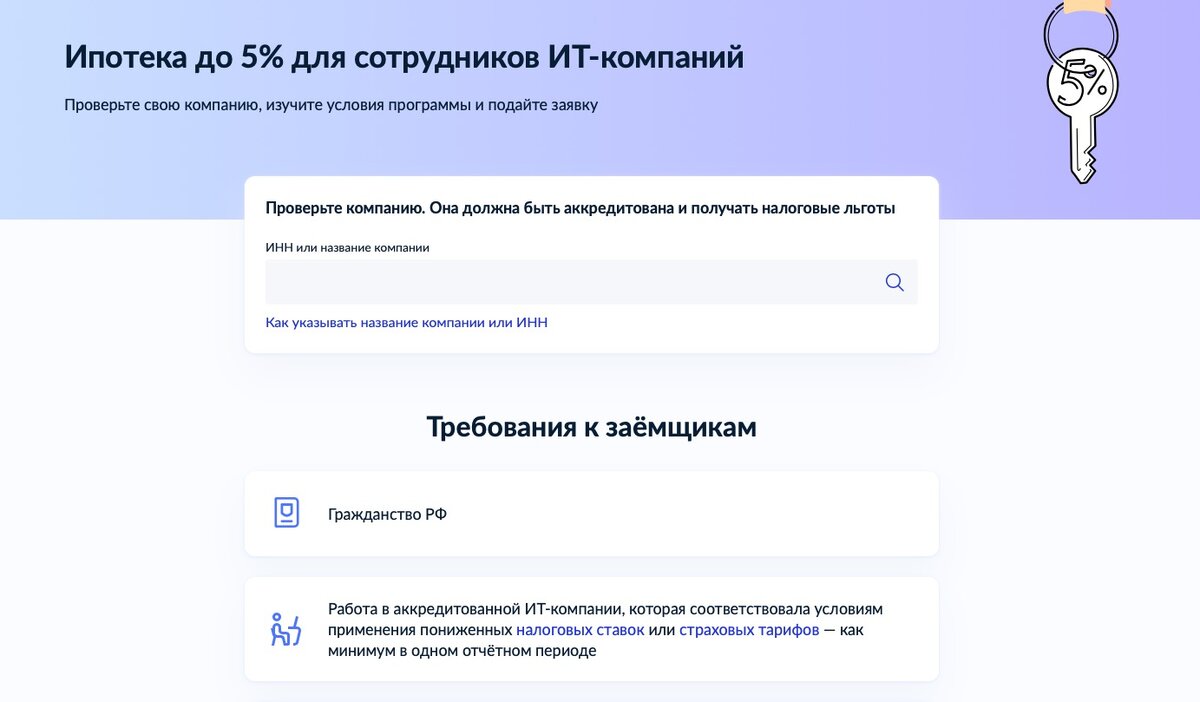

Развенчиваем главный миф: чтобы взять IT-ипотеку, необязательно быть программистом или разработчиком. Главное требование к заемщику – быть сотрудником IT-компании. По условиям IT-ипотеки, такой кредит может взять, например, бухгалтер или юрист, работающий в IT-компании.

Важно учесть, что льготную ипотеку своим работникам могут обеспечить не все компании. Чтобы взять IT-ипотеку, нужно, чтобы ваш работодатель:

⦁ Был аккредитован Минцифры РФ

⦁ Пользовался налоговыми льготами не менее чем один налоговый период и (или) пониженными тарифами страховых взносов (в соответствии с п. 1.15 ст. 284 и п.5 ст. 427 Налогового кодекса РФ).

Проще всего – зайти на сайт Минцифры или Госуслуг, ввести ИНН вашей компании в специальную форму, и система выдаст вам результат – подходит ли ваш работодатель под критерии программы.

Есть и ряд требований к заемщику:

⦁ Гражданство РФ

⦁ Возраст – от 22 до 44 лет

⦁ Рабочий стаж – не менее полугода

⦁ Уровень заработной платы (до вычета НДФЛ) – не менее 150 тыс. рублей для регионов-миллионников, не менее 100 тыс. рублей – для остальных регионов.

Каковы условия ипотеки?

⦁ Минимальная ставка по IT-ипотеке в ВТБ – 4,7%. Получить такую ставку можно с дисконтом за использование цифровых сервисов при оформлении сделки.

⦁ Первоначальный взнос – не менее 15%, срок кредита – до 30 лет

⦁ Лимиты кредита: до 18 млн рублей для приобретения жилья в регионах-миллионниках, до 9 млн рублей – для других регионов

⦁ Срок действия программы – до конца 2024 года.

На какое жилье действует программа?

Можно приобрести жилье на первичном рынке – у застройщика. Также по госпрограмме можно купить загородный дом или таунхаус – в таком случае первоначальный взнос должен составить не менее 30%.

Можно ли воспользоваться материнским капиталом?

Да. Материнский капитал можно направить на первоначальный взнос. С ВТБ весь процесс будет максимально быстрым – мы направим документы напрямую в ПФР, вам нужно только указать это в заявке на ипотеку. Как это сделать, мы объясняем здесь.

Как подать заявку на ипотеку?

Сейчас подать заявку можно двумя способами – посетить банк лично или позвонить (для этого перейдите по ссылке и нажмите на виджет «Подать заявку по телефону»). Не забудьте подготовить все требуемые документы и данные, чтобы процесс был максимально быстрым и комфортным.

Вот и все! Как видим, круг работников, которые могут взять IT-ипотеку, довольно широкий. Не упускайте возможность воспользоваться госпрограммой и приобрести жилье по низкой ставке! Узнать дополнительную информацию о программе можно здесь: https://www.vtb.ru/personal/ipoteka/it/.

Банк ВТБ (ПАО)

Лицензия №1000