Традиционный кредит - это не всегда действительно необходимое решение, и выгодным оно может стать лишь в ряде довольно редких случаев. В остальных - вы переплатите. Совсем другое дело - кредитная карта. Если грамотно использовать этот замечательный банковский продукт - вы не только не переплатите ни копейки, а ещё и получите очень много выгоды.

Многие боятся кредитных карт, так как не знают, как их грамотно использовать, чтобы быть в плюсе, а не в минусе. Давайте вместе разбираться, как правильно пользоваться кредитной картой, и зачем она вообще может понадобиться, раз до этого дня и без неё жилось неплохо) А ещё в этой статье я поделюсь с вами одним из самых выгодных предложений среди всевозможных кредитных карт, и подарю уникальную возможность воспользоваться картой на чрезвычайно выгодных условиях! Поехали?

Как правильно пользоваться кредитной картой

- Главное преимущество любой карты - грейс-период. Это время, в течении которого вы сможет пользоваться средствами кредитной карты, не выплачивая никаких %. У разных банков разный по длительности грейс-период, как правило, это 50-120 дней. За это время вы можете тратить деньги безналично - покупать в магазинах, оплачивая покупки через терминал, оплачивать сотовый телефон и коммунальные услуги через приложение, платить в интернет магазинах. До истечения грейс-периода деньги необходимо вернуть в полном объём, тогда вы не заплатите ровным счетом ничего за то, что пользовались ими.

- Представьте, что, например, только 20 марта в определенном магазине скидка на заинтересовавший вас холодильник 40%. А зарплата у вас 27-го, и вы такой суммой не располагаете... Друзья столько не займут. Вот тут на помощь и может придти кредитная карта. Вы купите желанный товар выгодно, а потраченные деньги после вернете на кредитку. Или вы не подрассчитали, и до зарплаты осталась неделя, а у вас совсем нет денег и продуктов. Или хочется сводить жену в ресторан... Ситуаций, когда деньги нужны "здесь и сейчас" - тысячи. И именно для них и нужна кредитная карта.

Я пользуюсь кредиткой уже более 2 лет, и за это время ни копейки не заплатила за ее обслуживание, получила стартовый бонус, и продолжаю получать кэшбэк за покупки по ней. Так какие могут быть подводные камни? Рассказываю.

- Постарайтесь никогда не снимать с кредитной карты деньги. Этот инструмент предназначен исключительно для безналичных расчетов. Очень редко банки разрешают снять деньги с кредитной карты, без последствий. Последствия несанкционированного снятия могут быть фатальны - кредитная карта, как карета Золушки, в полночь превращается в тыкву (в обычный кредит, причем с большими %). Ни о каком грейс-периоде больше и речи не идет. Снимая деньги с кредитки, вы должны понимать, что делаете! Внимательно читайте договор с банком.

- Также под запрет попадают и переводы с кредитки на другую карту. НА кредитку переводить можно, и нужно (я, например, именно таким способом ее гашу), а вот С кредитки - ни в коем случае нельзя, ни себе, ни кому-либо.

- Подвести владельца карты может и то, что он не следил за грейс-периодом. Если он истек - начинают капать %, и грейс-период вам вряд ли в дальнейшем станет снова доступен. Сделайте напоминание в телефоне, или повесьте записку на видное место, до какого числа необходимо закрыть кредитку, если вы делали с нее траты. Грейс-период - это не всегда дата от первой покупки, часто это временной промежуток, установленный банком. Например, новый грейс-период стартует 10 апреля. Ваш грейс - 50 дней. Если вы совершите покупку 11 апреля - у вас будет 49 дней на гашение, а если 21 апреля - то уже 39! Учитывайте это, планируя покупки, и возможности для гашения кредитной карты.

- Соблазн взять кредитную карту на большую сумму очень велик. Но я бы не советовала брать кредитную карту на сумму, превышающую треть от вашего суммарного семейного дохода, либо личного (если живете один, одна). Например, если общий доход ваш, или семьи - 150000 рублей, я бы не советовала брать кредитку на сумму большую, чем 50000 рублей. Это позволит вам не стать должником, если доходы вдруг начнут проседать. Вы должны иметь возможность закрыть кредитку, без ущерба, в стесненных обстоятельствах. Впрочем, это только совет - решать вам. Однако, вспоминая про описанное выше, это должно вам показаться здравым решением.

Подытожим вкратце - оплачиваем покупки картой, не снимаем, не переводим, следим за грейс-периодом, и закрываем карту вовремя, не берем слишком большой лимит! При соблюдении этих простых условий кредитная карта станет вашим надежным помощником.

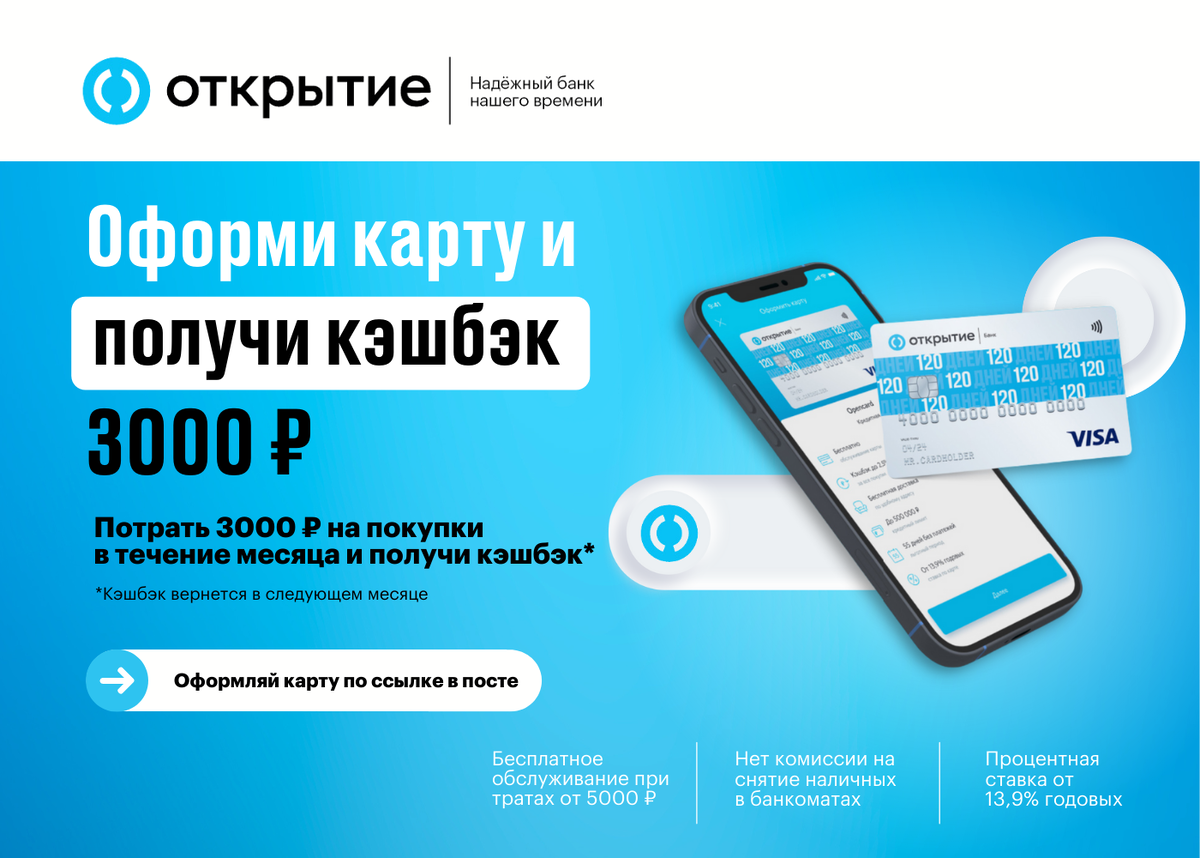

===== И о самом интересном - сегодня я вам расскажу о замечательной кредитной карте с беспроцентным периодом 120 дней от банка "Открытие", который входит в 10-ку крупнейших банков России. =====

Почему именно эта карта? Какие у нее преимущества? Рассказываю:

- Банк дает большой кредитный лимит - до 500 000 рублей.

- 120 дней льготного периода! Это достаточно большой срок, и можно совершенно безболезненно для кошелька закрыть и довольно крупную покупку. А если ваш доход сдельный - кредитка выручит, например, в случае болезни, или резкой потери значимых заказчиков. Как говорится - живи сегодня, а не завтра)

- При покупках по кредитной карте на сумму от 5000 рублей в месяц - обслуживание карты бесплатное (стоимость годового обслуживания - 1200, при выполнении покупок от 5000 в месяц - банк возвратит 100 рублей каждый месяц).

- Наличные в банкоматах можно снять без комиссии (если вам вдруг понадобится).

- С помощью этой кредитки, при желании, можно погасить кредит другого банка, без комиссии, через приложение.

- Очень удобно - вам не надо никуда идти - карту привезут вам по нужному адресу! Бесплатно. Здорово, правда?

А самое главное, если вы закажете карту по моей персональной ссылке до 30 апреля, то при первой трате по карте до 31 мая от 3000 рублей - вы получите 3000 рублей назад. Вот это кэшбэк!!! Ай да "Открытие", ай да молодец) Деньги придут в следующем месяце. Более детально ознакомиться с нюансами можно в условиях акции, на сайте банка.

Следите за каналом, ставьте лайки, делайте репосты, комментируйте) И новые интересные статьи, и выгодные предложения не заставят себя долго ждать! Ваша Лена ❤️