Частый вопрос нужно ли получения вычета заполнять отдельно декларацию на каждый или можно указать два вычета в одной декларации, как это оформить?

Попробуем разобраться в этих вопросах, а также в том, сколько налоговых вычетов можно получить одновременно и как при этом оформить налоговый отчет, чтобы налоговики вернули денежные средства без всяких промедлений.

Так же про вычеты и как их использовать можно прочитать в этой статье - Имущественный вычет. Налог с продажи. И другие вычеты.

Прежде всего следует сказать, что право на налоговый вычет есть только у резидентов РФ, имеющих доход, с которых уплачивается 13% НДФЛ (кроме дивидендов). Таким доходом считается официальная заработная плата, доход от сдачи квартиры в аренду, продажа имущества. То есть вы можете нигде не работать, но одновременно с этим сдавать квартиру. Или работать неофициально, но продать имущество и заплатить налог — это все будет считаться.

Таким образом, если вы платите налоги, то вы можете их вернуть с помощью налоговых вычетов. Но вы не можете вернуть больше той суммы, которую заплатили в качестве НДФЛ.

То есть если в год вы заплатили 150000 руб. в качестве НДФЛ, то вернуть больше, чем эти 150 тыс. вы не сможете.

Виды вычетов по НДФЛ.

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога.

Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы. А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно?

- Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам.

- Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Оформить одновременно вы можете любые возвраты НДФЛ, НК РФ не ставит каких-то ограничений на этот счет.

Как заявить в одной декларации несколько налоговых вычетов одновременно?

Важно понимать, что при оформлении через налоговую инспекцию сначала должны быть учтены социальные возвраты, так как их нельзя перенести на будущие периоды. И только потом следует оформлять имущественный, так как остаток имущественного можно переносить на следующие периоды.

А если вы уже получаете имущественную компенсацию у работодателя и одновременно с этим у вас появились расходы на лечение, обучение — по которым можно воспользоваться социальной льготой, то сразу подавайте заявление работодателю о приостановлении предоставления имущественного вычета. И в конце года вам нужно будет подать налоговую декларацию 3-НДФЛ.

Если вы хотите оформить налоговые вычеты одновременно, то вам понадобятся соответствующие документы для каждого. И если вы хотите оформить возврат одновременно за несколько налоговых периодов (не более, чем за предыдущие три года), то вам нужно будет заполнять 3-НДФЛ за каждый налоговый период по той форме, которая была в том году.

Если оформляется социальный и имущественный возврат одновременно, то налоговая декларация подается одна — общая. В ней указываются все виды компенсаций (социальная и имущественная), на которые вы претендуете.

Вернуть налог за социальные расходы не более, чем за три предыдущих года. Т.е. в 2022 г. вы можете получить компенсацию за расходы, понесенные в 2021, 2020 и 2019 гг.

Какие суммы можно вернуть

Напомним, что главное, о чем стоить помнить – вы не можете получить возврат НДФЛ больше, чем уплатили в год налогов. То есть заявить на несколько видов налоговых вычетов одновременно вы имеете право, но максимально вернете только ту сумму, которую уплатили в качестве НДФЛ.

Имущественный налоговый вычет позволяет вернуть до 260000 руб. при покупке жилья на свои средства (п. 4 ст. 220 НК РФ).

Пример

Иванов купил в ипотеку квартиру за 5.3 млн руб. Процентов он уже заплатил 326000 руб. Он может вернуть 260 тыс. по основному имущественному вычету и одновременно с этим подать на имущественный возврат по процентам ипотеки – 42380₽ (326000 *13%).

Социальный налоговый вычет ограничен суммой в 120000 руб. (п. 2 ст. 219 НК РФ). То есть к возврату одновременно по всем видам социального налогового вычета можно максимально получить только 15600 руб.

Пример

Петров потратил на свое обучение 80000 руб., и одновременно заплатил за лечение отца 90000 руб. К вычету он может заявить только 120 тыс. руб. и вернуть 15 600 руб., несмотря на то, что потратил больше.

Что касается социальных, а не имущественных возвратов, то тут особые нюансы. Например, дорогостоящее лечение.

Это лечение с кодом «02» (указывается в справке об оплате). Оно не входит в ограничение 120000 руб., а считается, исходя из фактических расходов. То есть потратили 200000 руб. и в справке стоит код «02» — можно получить 13% от всей этой суммы – 26000 руб. На налоговый возврат и за обычное, и за дорогостоящее лечение можно заявлять одновременно.

Расходы на благотворительность также считаются иначе – основное условие – чтобы сумма к вычету составляла не более 25% от дохода налогоплательщика в год (в исключительных случаях — 30%).

И оплата за обучение ребенка аналогично имеет свои ограничения – максимальный возврат составляет 6500 руб. за каждого ребенка, и считается не одновременно с остальными социальными налоговыми льготами, а отдельно.

Вы можете вернуть до 15600 руб., например, за свое обучение, и одновременно подать на возврат налога за обучение ребенка в размере до 6500 руб.

Получение имущественного и социального вычетов одновременно.

Пример 1.

Петров А. Б., трудоустроен и за 2021 год заработал 650 тыс. руб. С его доходов был удержан НДФЛ в размере 84 500 руб. и перечислен в бюджет. В начале 2021 года он проходил лечение в стационаре на платной основе. Его расходы составили 130 тыс. руб. Также, несмотря на сложный год, им была приобретена квартира за 5 млн руб. В начале 2022 года он решил оформить налоговый вычет за лечение и квартиру одновременно. Поможем сделать это с наибольшей для него выгодой. При этом учтем, что:

- Вернуть за 2021 год Петров А. Б. сможет максимум 84 500 руб.

- Вычет за лечение составит только 120 тыс. руб., поскольку оно не являлось дорогостоящим по условию примера. Социальные вычеты ограничены величиной в 120 тыс. руб. И их лучше сразу заявить в 2022 году в декларации за 2021 год, поскольку на следующие периоды они не переносятся.

- Вычет за квартиру составит 2 млн руб. Но доход 2021 года не покрывает эту сумму. Поэтому вычет будет перенесен на 2022 год и при необходимости далее.

Заполнение декларации 3-НДФЛ.

В декларации 3-НДФЛ для оформления социальных вычетов Петрову А. Б. необходимо заполнить приложение 5, а для имущественного вычета — приложение 7.

Начиная с отчетности за 2021 год, действует обновленный бланк декларации, утвержденный приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

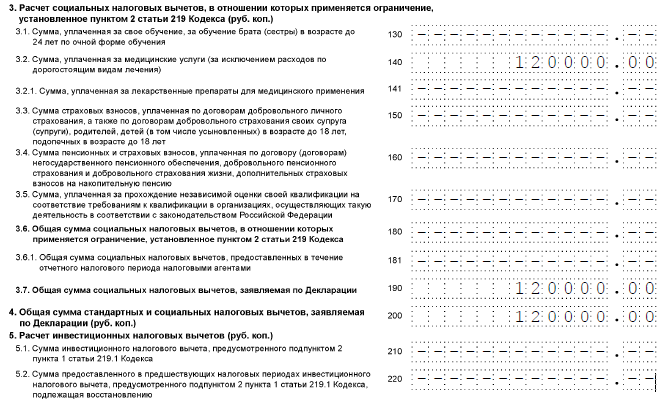

В строке 140 приложения 5 появится сумма 120 000,00 руб., которая затем будет перенесена в итоговые строки 190 и 200.

В строке 080 приложения 7 нужно показать сумму в 2 млн руб., в строке 150 — сумму 530 000 руб.( из дохода в 650 000 рублей мы вычитаем вычет на лечение в размере 120 000рублей). На следующие периоды перейдет сумма 1 470 000 руб. — строка 170. ( из 2 000 000 мы вычли 530 000 тысяч).

Конечно, Петров А. Б. мог бы не делить свой вычет, чтобы не заполнять множество разделов, а полностью отнести 650 тыс. в приложение 7. Но тогда 13% со 120 тыс. руб., а это 15 600 руб., он бы потерял.

Вычеты, связанные с лечением, могут попасть и в строку 110 (если лечение отнесено к категории дорогостоящего), и в строку 141 (если были приобретены лекарственные препараты по рецепту установленной формы) приложения 5.

Аналогично заявляется налоговый вычет за квартиру и обучение одновременно. Только расходы на обучение могут попасть:

в строку 130 приложения 5 — ограничение 120 тыс. в сумме по всем социальным вычетам, когда оплачивается свое обучение, либо супруга, либо братьев и сестер;

строку 100 приложения 5 — 50 тыс. без учета остальных социальных вычетов, когда расходы понесены за учебу детей или подопечных.

Оформление имущественного и инвестиционного вычетов одновременно.

Пример 2

Примем доход Петрова А. Б. в качестве условия для примера 2. Но пусть в 2021 году он:

- купил квартиру за 5 млн руб.;

- пополнил индивидуальный инвестиционный счет на 300 000 руб.

Сумма его доходов снова не покрывает все годовые расходы, а мы помним, что имущественные вычеты можно переносить, а инвестиционные — нельзя. В данном случае Петров А. Б. в декларации за 2021 год полностью покажет инвестиционный вычет в строке 210 приложения 5.

И частично заявит имущественный вычет, но уже в размере 350 тыс. руб. (650 тыс. – 300 тыс.). Инвестиционный вычет ограничен суммой пополнения инвестиционного счета, в размере 400 тыс. руб. Поскольку Петров А.Б. пополнил инвестиционный счет на сумму в 300 000 рублей, он эту сумму и заявляет к вычету.

Таким образом, после получения и проверки декларации за 2021 год с оформленным одновременно вычетом по ИИС и имущественным вычетом налоговая вернет Петрову А. Б. 84 500 руб. В следующие годы ему нужно будет подавать декларацию для продолжения возврата вычета за квартиру, пока не будет выбрана вся сумма в 260 тыс. руб. Общая сумма возвращенного налога по этим двум основаниям должна составить 299 тыс. руб. (из который 260 000 рублей это вычет в покупки квартиры, т.е. 2 000 000 * 13%, а оставшиеся 39 000 рублей это вычет с ИИС 300 000 рублей * 13%)

Если полениться и не заполнить приложение 5 за 2021 год, то возврат за год все равно составит 84 500 руб., но в целом физлицо потеряет 13% с 300 тыс. руб., т. е. 39 тыс. руб.

Социальный и инвестиционный вычет одновременно.

Поскольку и социальный, и инвестиционный вычет можно заявить только в том году, когда были понесены расходы, то при заполнении декларации нужно помнить об ограничениях:

установленных для социального вычета в общей сумме 120 тыс. руб. или 50 тыс. на обучение ребенка;

установленных для инвестиционного вычета в сумме 400 тыс. руб.;

в сумме исчисленного и уплаченного налога за год.

При оформлении указанных вычетов заполняется приложение 5.

Получение двух социальных налоговых вычетов за обучение и лечение одновременно.

Пример 3

Львова Н. Т. в 2021 году получила доход 350 000 руб., с которого был удержан и уплачен в бюджет НДФЛ в размере 43 316 руб. с учетом стандартных вычетов на ребенка.

В прошлом году она оплатила учебу дочери в размере 80 тыс. руб. и дорогостоящее лечение супруга 540 тыс. руб., входящее в перечень, утвержденный постановлением Правительства России от 08.04.2020 № 458. Данное постановление действует с 2021 года.

Вариантов заполнения декларации в этом случае несколько, и все они приведут к одному и тому же результату.

Вариант 1:

В 3-НДФЛ гражданка Львова вправе отразить вычет за лечение и обучение одновременно — он ей положен законодательством. То есть она вносит:

- в строку 100 приложения 5 сумму за учебу дочери — 50 тыс. Это максимум, который она может заявить;

- в строку 110 того же приложения — оставшиеся 300 тыс. своего дохода за минусом предоставленного ей работодателем вычета на ребенка, т. е. 283 200 руб. Эта сумма не покрывает все расходы на дорогостоящее лечение.

Вариант 2:

Поскольку величина доходов физлица меньше суммы дорогостоящего лечения, в 3-НДФЛ расходы на обучение можно не показывать. В строке 110 будет отражена максимальная сумма вычета, равная доходу за минусом предоставленных уже стандартных вычетов, — 333 200 руб.

То есть какой бы вариант ни выбрала Львова Н. Т. для оформления декларации, налоговая вернет ей только то, что было перечислено с ее доходов в течение года, — 43 316 руб.

Пример 4

Изменим условие следующим образом: Львова Н. Т. оплатила в 2021 году свое обучение в размере 80 тыс. руб. и лечение мужа, не относящееся к дорогостоящему, в сумме 540 тыс. руб. При таких вводных данных размер вычетов на обучение и лечение одновременно составит 120 тыс. руб. 3-НДФЛ также можно заполнить двумя разными способами:

- полностью показать расходы на свое обучение, а расходы на лечение мужа указать в сумме 40 тыс. руб. (120 тыс. – 80 тыс.);

- не показывать расходы по обучению, а полностью заявить вычет по обычному лечению в максимальной сумме 120 тыс. руб.

Инспекция вернет Львовой Н. Т. 15 600 руб. за 2021 год.

Пример 5

В примере 3 мы уточнили, что с зарплаты Львовой был удержан НДФЛ с учетом предоставленных стандартных вычетов. А как быть в ситуации, если бы ей не предоставляли их по месту работы, т. е. удержали бы в течение года 45 500 руб.? Можно ли ей получить несколько налоговых вычетов одновременно, подав декларацию 3-НДФЛ по окончании 2021 года?

Да, физлицо может воспользоваться таким правом и заявить социальный и стандартный налоговые вычеты одновременно. Только нужно правильно заполнить декларацию. Заполнение данных по стандартным вычетам происходит в разделе 1 того же приложения 5.

В течение года доход Львовой не превысил 350 тыс. руб. Значит, ей все 12 месяцев положен стандартный вычет на дочку в размере 1400 руб. Итого: 16 800 руб. Если работодатель не предоставил ей данные вычеты, то строка 070 останется пустой, а Львова заявит по декларации всю сумму в строке 080.

Львовой налоговики вернут 45 500 руб.

Кстати, данный раздел заполняется и в случае получения стандартных вычетов у работодателя, но тогда в строке 070 стоял бы показатель 16800.

Сколько заявлений оформлять на два вычета?

При подаче декларации 3-НДФЛ в налоговую инспекцию по окончании отчетного года физическому лицу понадобится заполнить только одно заявление на возврат налога. С 2021 года оно включено в состав самой декларации, утвержденной приказом ФНС от 15.10.2021 № ЕД-7-11/903@, в качестве приложения 1 к разделу 1. Сколько бы вычетов ни заявил человек, в заявлении он укажет общую сумму налога, исчисленную к возврату.

Если получать вычеты у работодателя, то заявлений может быть несколько. На предоставление стандартных вычетов заявление и на предоставление социальных и имущественных вычетов. То есть эти заявления могут быть написаны в разное время. Если же право на несколько вычетов возникло одновременно, то достаточно будет одного заявления, в котором прописан порядок их предоставления.