Как на счет того, чтобы дать взаймы Минфину и получать проценты непосредственно от государства?

"Прикольно, но зачем?" – спросит читатель привыкший держать деньги в банке на депозите. Давайте посмотрим зачем это может понадобится.

Банк всегда посредник

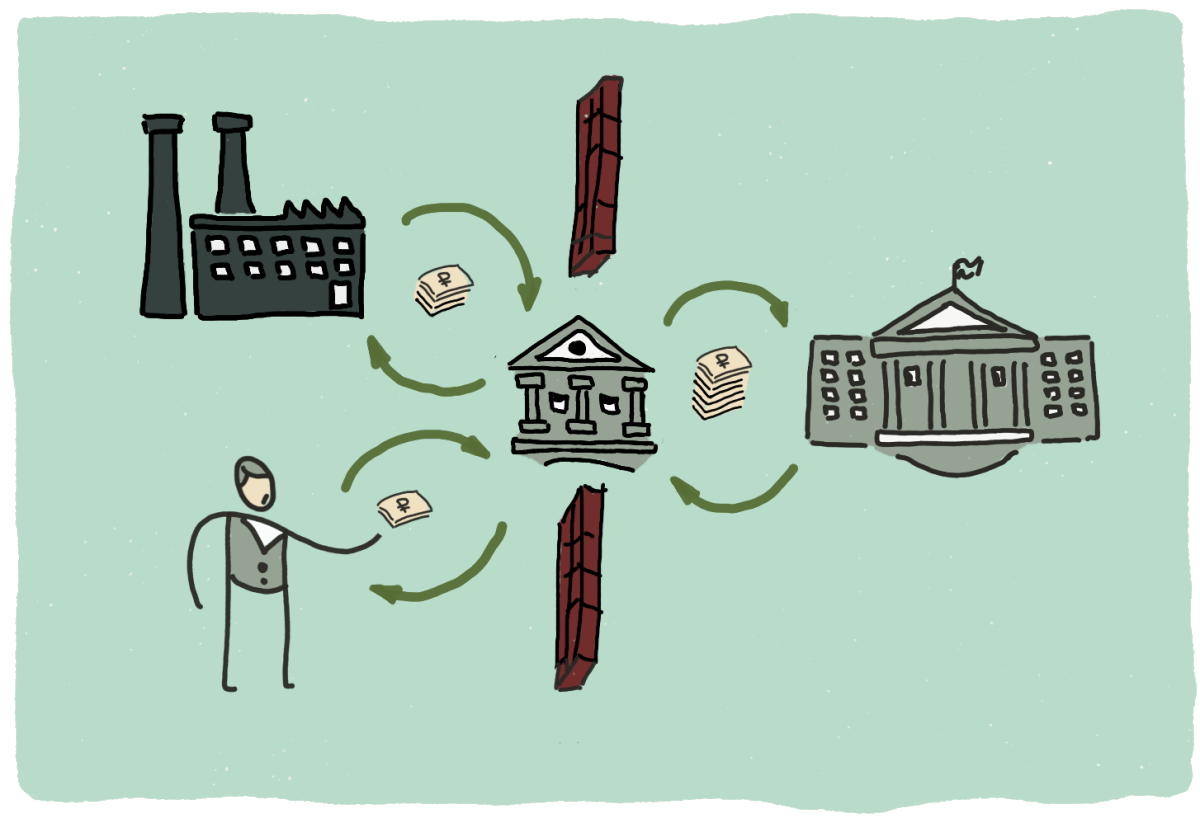

Чтобы было нагляднее немного порисуем картинки. Открыв банковский вклад мы становимся участниками следующей финансовой схемы:

Мы приносим деньги в банк и кладем на депозит, допустим под 7% годовых. Банк берет наши денежки и часть выдает в виде кредитов под 12% годовых, а на часть покупает ОФЗ с купоном 8,5% годовых. То есть, являясь посредником и пользуясь нашими деньгами банк зарабатывает от 1,5% до 5% годовых.

Зачем нам посредник?

Действительно зачем? Давайте уберем посредника.

Тогда схема становится проще. Теперь мы можем давать кредиты напрямую и покупать ОФЗ без посредников, увеличивая доходность вложений. То, что раньше банк оставлял себе, теперь наше.

Раздача кредитов – дело прибыльное, но нервное и рискованное. На них мы останавливаться не будем. А вот про ОФЗ поговорим подробнее.

Что такое ОФЗ

ОФЗ – это Облигации Федерального Займа. Долговые ценные бумаги, которые выпускает Министерство Финансов России. ОФЗ можно купить на бирже. Они доступны любому желающему – хоть предприятию, хоть частному лицу. Номинал одной ОФЗ чаще всего 1000 рублей. Цена по которой ОФЗ продают на бирже колеблется вокруг номинала, так как зависит от спроса и предложения. Обычно, разброс цен в диапазоне – 850–1100 рублей.

За владение ОФЗ полагается премия. Она называется купоном. Купон выплачивается владельцу ОФЗ раз в квартал или раз в полгода – зависит от выпуска. Размер купона может быть постоянным, а может быть плавающим – привязанным к какому-либо экономическому индикатору. Очередной купон, чаще всего заранее известен и мы можем прикинуть сколько процентов годовых он принесет.

ОФЗ можно продать в любой момент. Замечательно то, что в этом случае покупатель кроме цены заплатит нам и часть купона, которая успела набежать с момента последней купонной выплаты. Эта часть купона называется НКД – накопленный купонный доход. В момент выплаты очередного купона НКД равен нулю, а непосредственно перед выплатой равен полному купону.

Большинство ОФЗ имеют конечный срок жизни – 3, 5, 10 лет и т.д. Дата окончания срока жизни ОФЗ называется датой погашения. Если мы купили ОФЗ и продержали до погашения, то Минфин вместе с последним купоном выплатит нам еще и номинал ОФЗ. Те самые 1000 рублей за каждую бумагу.

Итого

- ОФЗ это облигация выпускаемая Минфином РФ

- ее можно купить на бирже

- стоит в районе 1000 рублей

- имеет срок окончания – дату погашения

- владелец ОФЗ получает премию в виде купонов

- купоны выплачиваются раз в квартал или раз в полгода

- при погашении вместе с последним купоном выплачивается номинал ОФЗ – обычно 1000 рублей.

Ну вот, теперь вы знаете достаточно, чтобы начать инвестировать в ОФЗ. Осталось открыть брокерский счет (если вы этого еще не сделали), выбрать один из выпусков и купить.

Но, возникает резонный вопрос – как выбрать из массы доступных на рынке вариантов? Поговорим об этом в следующий раз.

Небольшой спойлер – расскажу про инструмент, который использую и который экономит мне массу времени при отборе подходящих выпусков.

- Чтобы всё это не пропустить не забудьте подписаться на канал.

- Если лайкните, то поможете другим увидеть этот пост, а я пойму, что тема интересна.

- Кому хочется больше информации по облигациям присоединяйтесь к телеграм-каналу Просто Бонд. В нем я выкладываю новости рынка облигаций и другие материалы, показавшиеся мне интересными.

#инвестиции #облигации #ОФЗ #теория