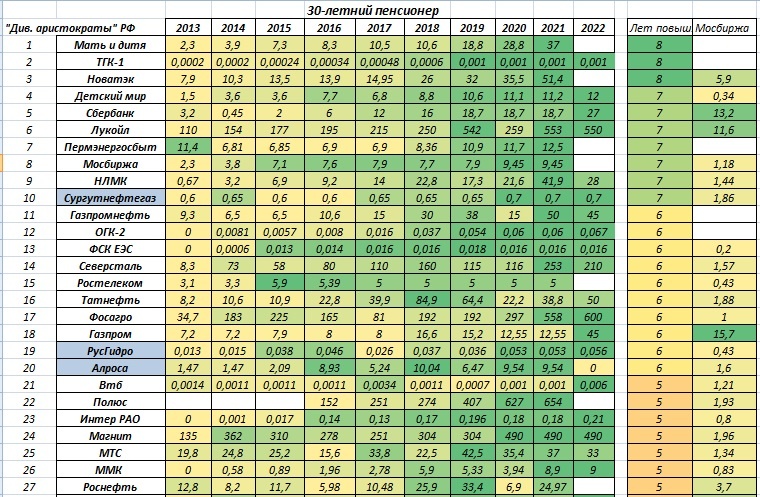

С отрывом в 10 голосов в опросе победили Дивидендные «аристократы» РФ. Поэтому публикую 3 часть. Добавлю несколько новых компаний в таблицу. И решил еще добавить процент компании в Индексе Мосбиржи. Просто чтобы сравнить, ну и для наглядности. Если компания находится достаточно высоко в списке, то есть несколько лет повышает дивиденды и при этом имеет достаточно большую долю в индексе (высокая капитализация), то можно говорить о достаточно высокой надежности.

Например, Новатэк – 5,9 процента от индекса, высокий результат. И при этом 8 лет повышения дивидендов. Хороший результат.

Сбербранк – 7 лет и 13 процентов.

Лукойл – 7 лет и 11,6 процентов.

Газпром – 6 лет и 15,7 процентов. Однозначно это одни из лучших компаний в РФ. Если планируете собирать долгосрочный дивидендный портфель из акций РФ, то считаю, что данные компании хорошо в него впишутся.

Новые компании в списке (выделил синим). Решил добавить компании из индекса Мосбиржи. Добавил несколько новых компаний, предпочтение отдавал тем, кто достаточно долго платит дивиденды и платил их в последние годы. Поэтому сюда не вошли компании типа Аэрофолот и Русал.

Сургутнефтегаз. 7 лет повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 1.86 процента. Компания не повышает добычу нефти и газа в течение 5 лет. Прибыль даже упала за 2021 год. Так же уменьшился позитивный эффект от валютных колебаний. Хотя пишут, что кубышка должна вырасти на 80 млрд рублей, до 3,894 трлн рублей. #сургутнефтегаз

Русигдро. 6 лет повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 0,43 процента. #русгидро

Выработка электроэнергии не растет в течение 5 лет. Выручка выросла незначительно, чистая прибыль так же. Платят дивиденды 50% МСФО. Компания обещает выплатить не менее 20 млрд рублей дивидендов за 2021-2022 годы. Износ оборудования 40%, выше чем в среднем по отрасли. В июле 2020 увеличили 5-летнюю инвест программу на 171 млрд руб. До 2025 будет инвестировано 634 млрд руб, из которых 430 пойдет на Дальний Восток. Что не очень хорошо для инвесторов.

Алроса. 6 лет повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 1.6 процента.

Согласно новой дивидендной политике, принятой в августе 2018 года, дивиденды Алросы будут выплачиваться по полугодиям. То есть 2 раз в год.

Хороший рост в 2020 году и в 21 тоже продолжился. Добыча алмазов снижается за последние 5 лет. Выручка без изменения почти, чистая прибыль упала. Дивиденды почти без изменений за 5 лет. Рентабельность остается на достаточно высоком уровне. Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Ограниченное предложение, низкий уровень запасов и высокий спрос во 2П2021 могут привести к росту цен на алмазную продукцию. Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры. #алроса

Полиметалл. 5 лет повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 2,3 процента. В декабре увеличил долю компании в портфеле с 1 до 11 акций.

Индекс DSI 0.71 (индекс стабильности дивидендных выплат). Хороший показатель.

C 2016 года значительно выросла добыча золота. Выручка выросла в 2 раза, прибыль более чем в 3 раза. Хороший результат. Дивиденды так же растут, Рентабельность тоже. Сейчас идет снижение стоимости золота, но потенциал все равно у данной компании есть. Как говориться золотодобывающие компании – это как золото, только с плечом. Дивиденды и возможный рост.

Качественные месторождения: содержание металла в руде выше, чем у конкурентов. К 2025 году прогнозируется рост добычи с 1,5 млн унций до 1,75 млн унций. Что конечно только плюс для данной компании. #полиметалл

АФК Система. 5 лет повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 0,41 процента. Хорошие прогнозы на 2022 год.

Компания наращивает выручку и чистую прибыль. Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК.

#афксистема

Акрон. 5 лет повышает или не понижает дивиденды.

Компания повышает выручки и прибыль в течение последних 5 лет. Высокая рентабельность, доходность капитала 67 процентов. Достаточно высокий долг по отношению к прибыли. При этом мультипликатор цена к прибыли относительно невысокий.

Globaltrans. 4 года повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 0,34 процента.

Выручка не особо растет. Чистая прибыль тоже. Долг растет, почти в 2 раза за 5 лет. Рентабельность падает, p/e растет.

За 5 лет доля компании в перевозках снизилась с 8,3% до 7,6%. В 2022 году если снизят ограничения ОПЕК+, должны вырасти перевозки нефти в цистернах, которые просели в 2020 году.

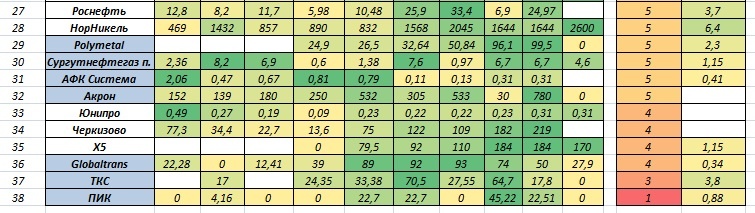

ТКС. 3 года повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 3,8 процента. Достаточно высокая доля в индексе.

Один из самых динамично развивающихся банков. Чистая прибыль за 5 лет выросла в 5 раз. Капитализация выросла почти в 10 раз. Доходность капитала – 42 процента. Очень высокий показатель. История роста, постоянно растущие показатели. Самая высокая рентабельность среди российских банков. Но с дивидендами не все так хорошо. В 21 и 19 году было падение дивидендных выплат.

Пик. 1 год повышает или не понижает дивиденды. Доля в индексе Мосбиржи– 0,8 процента. Пока самый низкий показатель по повышению дивидендов в данной таблице.

Одна из лучших компаний в сфере недвижимости РФ. Рост выручки, чистой прибыли. Хорошие показатели рентабельности. Сокращаются новые площади на продажу. Компания увеличила долг в 5 раз за 5 лет. Не очень хороший показатель. Причем долг в несколько раз выше чистой прибыли.

Возможен spin-off и IPO новых технологических дочерних структур Kvarta (2022-2023 годы) и Units (2023-2024 годы). Ожидается падение рынка недвижимости в 2022 году.

Вряд ли компанию можно назвать дивидендным аристократом. Скорее добавил ее для общего сравнения с другими.

На этом все. Спасибо за внимание. Успешных инвестиций.