Не знал, если честно как эту статью назвать, поэтому называю вот так… Да и тема не до конца была понятна. Просто появилась мысль, решил изложить на «бумаге» как умею. Возможно (скорее всего) будет немного сумбурно.

Есть люди, которые иногда мне пишут, что инвестирование не работает, все сжирает инфляция, либо , что это как казино – кто то выигрывает, кто то проигрывает. Небольшие суммы тоже не работают… И по своему они правы. Зачем спорить с человеком, если на нем это не работает и он уверен в этом, особенно если он даже не пробовал? Возможно не хватает опыта, упорства или еще чего то.

По своему все правы: и те кто говорят, что ничего не получится, и те кто верит в свой успех (как будто строчка из книги про мотивацию). Но так и есть, тот кто ищет оправдание своим неудачам всегда их найдет. Напротив же, человек, который хочет добиться поставленной цели … да его не остановить. И любая сложность только будет укреплять его дух. Пафосно, но как есть.

Многие наверное знают такого писателя, как Роберт Кийосаки. Да это тот самый человек, который написал книгу «Бедный папа, богатый папа». Если коротко, то книга про двух отцов, один предприниматель, другой школьный учитель. У них абсолютно разный подход к деньгам и к жизни. Книга написана в 1997 году. А есть у него и другие книги. Например Квадрант денежного потока. Написана в 1998 году, около 23 лет назад. Для многих это уже древняя книга. Да и многие современные инвесторы моложе 23 лет). Но актуальности своей она (книга) не потеряла…

Вот такая картинка. Наемный работник, Самозанятый, Бизнесмен, Инвестор… Слева – это те кто получают свой доход от активных действий. Справа – пассивный доход. Ну и основная идея, что если вы хотите получать пассивный доход, то стоит двигаться от левой части к правой. И чем быстрее вы это делаете, тем быстрее наступит ваша финансовая независимость. Вот и вся мудрость.

Причем даже не так важно какие инструменты вы будете использовать: акции, облигации, недвижимость… тут важнее сам факт.

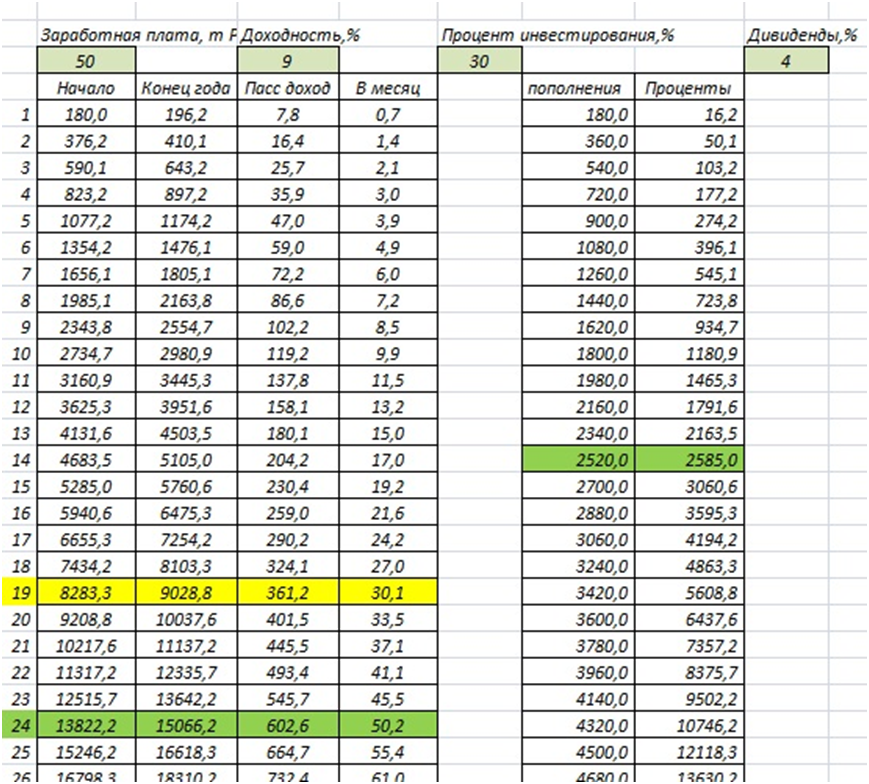

Уже много раз данную таблицу выкладывал. Тут правда изменения, я учитываю инфляцию в 4,5 процента в среднем. Но даже при этом человек откладывая 30 процентов от своей заработной платы через 24 года может стать финансово независимым. И здесь эти финальные 50 тысяч в месяц – это уже с учетом инфляции, то есть сумма будет выше, но покупательная способность денег будет на уровне 50 тыс рублей. Я не учитываю, что могут быть еще какие то премии, повышения ЗП и прочее… На самом деле путь может занять даже меньше времени. А если увеличить процент от заработной платы до 50 процентов, то время сократиться до 19 лет. И это не зависит от суммы, зависит только от процента, который вы можете инвестировать. Понятно, что имея заработную плату в районе 500 тыс. это теоретически сделать проще, чем имея 50 тыс. рублей. Но это только так кажется. Наверное нужно у чиновников спросить, что они делают со своими зарплатами в полмиллиона и какую часть они инвестируют). Но не будем считать их деньги, они же их все честно зарабатывают.

Ладно, суть не в этом. А в том, что по сути этот путь доступен каждому. И адептам индексного инвестирования ( как например в случае с Пенсионный портфелем, где мы инвестируем 1 тыс рублей в неделю), и инвестирования в дивидендные акции или акции роста. Тут разницы нет, просто кто то придет к этому быстрее, а кто то чуть дольше.

Финансовая независимость – что под этим подразумеваю? То что количество денег, которые вы получаете пассивно больше, либо равно количеству денег, которые вы зарабатываете активно. И в принципе вы уже можете не работать, так как пассивных доход перекрывает все ваши «хотелки».

Богатые становятся богаче, бедные беднее.

И это тоже верно. У людей с деньгами намного больше возможностей их пристроить. Но… В настоящее время такая возможность есть у всех. Можно начинать хоть со 100 рублей. Все возможно. Или как в случае с пенсионным портфелем, от 1 тыс в неделю, месяц…

Да, в абсолютных величинах ваш доход будет небольшим, но в процентах таким же как и у тех кто инвестирует миллионы долларов (правда у них могут быть немного лучшие инструменты для этого, но кардинально это не меняет ситуации).

Поэтому для тех кому всего 20-30 лет… Да и для всех остальных… Можно точно сказать, что таких возможностей как сейчас не было никогда. И у всех у нас есть уникальная возможность стать финансово независимыми. От работодателя, государства… Да от кого угодно. Мы сами все можем. Даже не обязательно создавать свой бизнес. Можно и будучи наемным работником или самозанятым перебираться в правую нижнюю часть квадранта (стать инвестором). Да, всегда есть риски, но куда же без них. Но мне кажется, что рискует больше тот, кто ничего не делает. Если не согласны, то напишите в чем.

Ну стану я финансово независимым? Не нужно будет ходить на работу? Дальше что? А вот на этот вопрос вы сами для себя должны ответить. Возможно ваша основанная задача в жизни – это не просиживание по 8 часов в день в офисе, или работа на заводе. Подумайте об этом… Скорее всего у каждого найдутся дела, если освободить эти 8 часов. Можно заняться своим здоровьем, общаться с близкими, начать дело своей жизни, да что угодно… Главное не впадать в крайности).

Можно даже продолжать работать, это же на запрещено. Но вы точно будете защищены больше, чем 90 процентов людей в нашей стране, да и в мире наверное. Вас уже не будет пугать потеря работы или начальник-самодур. У Вас есть деньги и возможность заниматься тем, чем Вы хотите. Точка.

Антипотребление.

Хотел отдельно об этом написать, но решил все в кучу скидать. Если будет интересно, то могу расширить данную тему.

В чем суть? Мы слишком много всего покупаем, потребляем. Есть ли в этом смысл? Может стоить уменьшить свое потребление и часть сэкономленных денег пустить на свою финансовую независимость? Я никого ни к чему не призываю, просто задумайтесть.

Станет ли ваша жизнь лучше от нового Айфона (может лучше купить акции яблочной компании, думаю, что это более рациональная трата денег)? Или от новой PS (или лучше купить акции Sony)? Кока –кола – гадость ведь, ничего в ней полезного нет? Или Курение? Альтернатива – инвестировать в эти компании. Кока-кола – дивидендный аристократ. PM, BTI –крупнейшие табачные компании в мире. Можно заработать на дивидендах и не только.

BTI – стоит 35 долларов. По нынешнему курсу это 2600 рублей или около того. Думаю, что многие курильщики тратят в месяц на сигареты большую сумму или сопоставимую. Сколько там нынче пачка стоит? 100-120 рублей. Инвестируйте в себя и свое здоровье – бросайте курить и инвестируйте).

Кола – 55 долларов, 4100 рублей. Не знаю сколько она стоит сейчас (1 банка), наверное рублей 30-40. Значит одна акции стоит примерно как 100 банок. Вот, не пейте отраву, лучше вложитесь в этот бизнес и получайте одними дивидендами по 3 процента в год.

Apple – 172 доллара, 12900 рублей. Вместо нового аппарата, можно купить телефон подешевле, а на сэкономленные деньги купить пару акций данной компании. Если конечно телефон не нужен вам для работы или еще для чего то… Тогда возможно стоит вложиться в хороший смартфон. За год ации выросли на 39 процентов или на 48 долларов. За 5 лет почти на 500 процентов или 143 доллара… с 28 долларов. Кто то неплохо заработал на этом. Но видимо не вы, увы(

То же касается автомобилей. Для чего он вам нужен? Может такси или общественный транспорт? Я не призываю вас от всего отказываться, но задуматься стоит.

Увеличение процента инвестирования с 30 до 40 от зарплаты может сократить время до наступления финансовой независимости с 24 до 21 года. То есть вы фактически экономите 3 года своей жизни. Много это или мало, смотрите сами. А что такое 10 процентов – это 5 тыс рублей в месяц от зарплаты в 50 тыс рублей.

Еще один момент… Некоторые говорят, что им нечего больше экономить. Тогда посмотрите вокруг, возможно у вас есть что продать. Квартира от бабушки, дачный участок или еще что то в этом роде… Может какой то хлам есть, который стоит денег и может сэкономить вам месяцы и годы вашей жизни… Автомобиль, мотоцикл, гараж, то что может стоить десятки или даже сотни тысяч рублей.

Пример. Реальный на 146 процентов. Есть квартира, которой человек не пользуется с 2016 года, но платит коммуналку, не сдает, ничего с этого не зарабатывает, а только тратит. Цена на тот момент 1,8 млн рублей. Сейчас цена конечно же выше, но не на много. Плюс коммуналка убила скорее всего эту разницу. Что если вложить данную сумму в 2016 году в акции того же Сбербанка. Рост с момента покупки около 120 процентов. Цена акции – 143 рубля, сейчас 313 рублей. Плюс одними дивидендами можно было бы получить (смотрим таблицу с Дивидендными аристократами РФ) около 12+16+18,7*3 = 84 рубля. Минус 13 процентов налога = 73 рубля. Итого 313+73 = 386. Делим на 143 , получаем 2,7 почти. То есть сейчас это была бы сумма равная 4,8 млн рублей. Вот так легко за 5 лет сумма в 1,8 млн рублей стала равна 4,8 млн рублей. Я не учитываю реинвестирование дивидендов еще. Сумма будет тогда еще выше. Наверное миллионов 5.

При нынешней дивидендной доходности от акций РФ можно получать стабильно 350-400 тыс рублей в год с этой суммы. Или 30-33 тыс. рублей в месяц вообще ничего не делая. А в регионах это уже сопоставимо со средней заработной платой.

Инвестирование не работает же… Так получается)

Да, немного все сумбурно, но как есть. Вроде все написал, что хотел. Хотя наверное еще на эту тему что то напишу. Критикуйте)

Спасибо за внимание и успешных вам инвестиций.

#пенсия #антипотребление #дивиденды #сбербанк #инвестирование #квадрант денежного потока