Продолжаем рассматривать фонды от Тинькофф. Хотел рассмотреть фонд, а получился скорее обзор на всю отрасль полупроводников. Несколько компаний из данного фонда давно уже держу в своем портфеле (Micron, Intel например) и данная тема мне интересна, поэтому будет достаточно много текста.

Биржевой фонд в долларах инвестирует в акции компаний — производителей полупроводников и полупроводникового оборудования. Продукты и услуги этих компаний широко востребованы в таких технологиях, как машинное обучение, виртуальная реальность, автоматизация транспорта, обработка больших данных, интернет вещей и других. Удобный способ сделать ставку на дальнейшую цифровую трансформацию общества.

Стоимость чистых активов 6 234 821,63 $

Риск: высокий. Ребалансировка: раз в квартал. Достаточно часто, в отличие от других фондов.

Дивиденды реинвестируются.

Поступающие в фонд дивиденды и купоны по ценным бумагам российских компаний налогом не облагаются. Так же, как и все фонды, фонд Тинькофф уплачивает налоги с дивидендов иностранных бумаг (от 0 до 30% в зависимости от страны).

Комиссия – 0,69 процента в год. Покупать и продавать можно бесплатно. Это плюс.

Стратегия: Акции – 100 процентов. Отрасль: Информационные технологии.

Страны: Соединенные Штаты - 88,9%, Нидерланды - 7,36%, Тайвань (Китай) - 3,68%.

Среднегодовая доходность индекса - 22,7%. Ниже, чем у развивающихся рынков, кибербезопасности. Но зато выше чем у ESG.

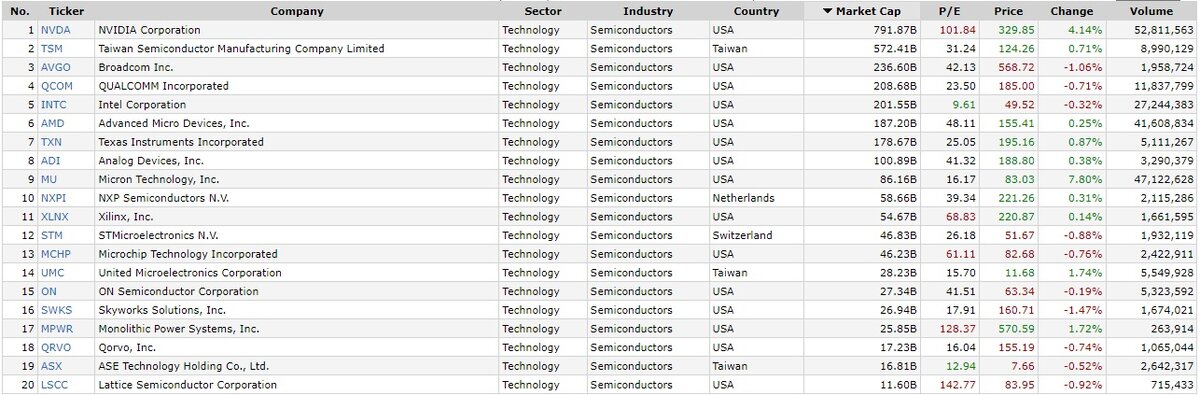

Около 30 компаний в составе фонда. Теперь про них поднобнее…

Средний P/E по технологическому сектору – 38, средние дивиденды – 0,66 процента. Понятно, что сектор достаточно перегрет, как и компании, входящие в состав данного фонда. Дивидендная доходность тоже низкая, если она вообще есть.

NVIDIA -10,26%. Самая большая доля в составе данного фонда. Больше 10 процентов. Видимо создатели данного фонда посчитали, что так можно. Хотя мне кажется, что таким образом достаточно сильно повышаются риски.

Компания очень быстро растет. Капитализация почти 800 млрд долларов.

P/E – 101. P/S – 32. Очень все дорого. Прибыль растет, выручка тоже. Рентабельность хорошая. Дивиденды платятся, но они копеечные. После хорошего отчета многие повысили прогнозы по данной бумаге. Скорее всего потребность в их продукции будет только расти.

Выручка от сегмента профессиональной визуализации увеличивается. В отчете о прибылях и убытках за третий квартал Nvidia сообщила, что общая выручка увеличилась на впечатляющие 50% по сравнению с прошлым годом и достигла 7,1 миллиарда долларов, но выручка от профессиональной визуализации увеличилась на 144% в годовом исчислении, достигнув 577 миллионов долларов. После многих лет неустойчивого роста этот сегмент только начал набирать обороты в последние два квартала.

Покупал данную компанию в январе 2019 г. Покупал я тогда 5 штук на сумму в 725 долларов. А в апреле - июне 2021 года продал часть акций на 2500 долларов. Конечно, если бы не продавал или продал бы сейчас, то мог бы зафиксировать намного большую прибыль…Думаю, что тут жалеть не о чем. На тот момент мне казалось, что бумага очень сильно перегрета. Риск повышался, поэтому часть я и продал. Полностью не вышел, держать продолжу, так как ничего не теряю. На данной бумаге я уже заработал. Кстати, с момента покупки цена выросла на 828 процентов. К тому же произошел сплит. Компания интересная, перспективная, но дорогая.

Qualcomm - 9%. Капитализация – 208 млрд долларов.

P/E – 23. P/S – 6. Относительно Нвидиа очень даже дешевая. Да и относительно сектора в целом.

Прибыль растет, выручка тоже. Рост прибыли в этом году – 74 процента. Рентабельность хорошая – 109 процентов. Дивиденды платятся, 1,5 процента. Выше, чем в среднем по отрасли. Процент дивидендов от прибыли – 34. Хороший показатель. Долг – 158 процентов от прибыли. Много. Прогнозы хорошие, высока вероятность что цена акции уйдет за 200 долларов в ближайшее время.

Что пишут зарубежные издания про данную компанию:

4 ноября производитель чипов fabless из Сан-Диего легко превзошел прогнозы по прибыли за четвертый квартал финансового года. По данным FactSet, в годовом исчислении прибыль Qualcomm выросла на 81%, а продажи - на 43%. И это дало оптимистичный ориентир на текущий квартал.

Затем, 16 ноября, генеральный директор Кристиано Амон заявил, что общий адресный рынок QCOM вырастет со 100 миллиардов долларов сегодня до 700 миллиардов долларов в следующем десятилетии. Рост связан с расширением использования микросхем для автомобилей и устройств Интернета вещей для потребительских и промышленных приложений при одновременном снижении зависимости от Apple.

И теперь Амон ожидает, что проблемы с поставками его компании существенно улучшатся к концу года и даже обеспечат удовлетворение спроса ко второй половине 2022 года. Ранее предполагалось, что Qualcomm будет ограничена в поставках микросхем до начала 2022 года. Дефицит коснулся продуктов для телефонов, устройств Интернета вещей и других устройств. автомобили.

Аналитики ожидают, что прибыль Qualcomm на акцию вырастет на 22% в 2022 году и еще на 4% в 2023 году, сообщает FactSet. Компания вернулась к росту в 2020 году после нескольких лет спада.

Покупал в октября 2019 года. По 76 долларов, теперь же цена – 185. Рост на 141 процент.

Broadcom - 8,07%.

Капитализация – 226 млрд долларов.

P/E –42. P/S – 9. Дорогая, относительно сектора в целом.

Роста прибыли в этом году нет, прогнозируют рост в следующем году и следующие 5 лет. Рентабельность хорошая – 24 процента. Дивиденды платятся, 2,5 процента. Выше, чем в среднем по отрасли. Процент дивидендов от прибыли – 99. Очень много.

Долг – 166 процентов от прибыли. Много.

Прогнозы неплохие.

Что пишут зарубежные издания про данную компанию, стоит ли покупать?

Технология Broadcom затрагивает потребителей в косвенном смысле. Компания тратит около 5 миллиардов долларов в год на исследования и разработки, а также нанимает инженеров, работающих рядом с объектами наиболее важных клиентов. Это привело к появлению таких продуктов, как Wi-Fi 6, которые значительно улучшили обслуживание Wi-Fi.

Дивиденды ежегодно с момента введения в действие увеличиваются в процентном выражении, выражающемся двузначными числами. Хотя с последним повышением выплат он увеличился всего на 11%, с 2010 года он вырос более чем в 51 раз.

Повышение стоимости акций Broadcom с течением времени может еще больше успокоить инвесторов. Многие аристократы по дивидендам, которые десятилетиями продолжают хорошо платить инвесторам дивидендами, как правило, отстают от S&P 500 по темпам роста цен на акции.

Broadcom придется продолжать свою серию еще 14 лет, чтобы достичь статуса аристократа. Тем не менее, с момента IPO в августе 2009 года под прежним названием Avago Technologies, он обеспечил почти в семь раз рост по сравнению с индексом S&P 500.

Texas Instruments 7,17%.

Капитализация – 178 млрд долларов.

P/E –25. P/S –10. По прибыли – неплохо, по выручке- дорого, даже немного дороже, чем Broadcom.

Роста прибыли, выручки достаточно плавный, стабильный. Рентабельность очень хорошая, ROE – 68 процентов. Дивиденды платятся, 2,36 процента. Выше, чем в среднем по отрасли. Процент дивидендов от прибыли –51. Хороший показатель.

Долг – 64 процентов от прибыли. Средне.

Прогнозы нейтральные.

Что пишут зарубежные издания про данную компанию, стоит ли покупать?

Texas Instruments - ведущий производитель аналоговых и встраиваемых процессоров, используемых во многих областях бытовой электроники, транспортных средств и других промышленных приложений. В той или иной форме он существует со времен Великой депрессии, поэтому успешно прошел несколько экономических циклов, продолжает расти и приносить большую прибыль инвесторам.

TI продолжает совершенствовать свой производственный процесс, недавно перейдя на 300-миллиметровые чипы, чтобы снизить затраты и увеличить маржу прибыли, в чем хорошо разбирается руководство. Менеджмент управляет компанией как давние владельцы бизнеса, что в наши дни кажется утраченным искусством, но его внимание к общей картине принесло большие плоды.

За последние четыре квартала TI получила 7,1 млрд долларов свободного денежного потока при доходе 17,6 млрд долларов. Это впечатляющая маржа свободного денежного потока - 40%. С 2004 по 2020 год свободный денежный поток TI на акцию рос в среднем на 12% в год. Рост этого показателя является приоритетом менеджмента в долгосрочной перспективе и должен поддерживать рост акций.

Акции имеют разумную цену на текущих уровнях с соотношением цены к свободному денежному потоку 24. Это одна из самых безопасных технологических акций, которыми вы можете владеть в долгосрочной перспективе.

Intel Corporation 6,51%.

Капитализация – 201 млрд долларов.

P/E –9. P/S –2,5. Компания недооценена.

Прибыль выросла в этом году всего на 5 процентов. Ожидается падение в следующем. Рентабельность очень хорошая, ROE – 25 процентов.

Дивиденды платятся, 2,8 процента. Выше, чем в среднем по отрасли. Процент дивидендов от прибыли –26. Хороший показатель.

Долг – 45 процентов от прибыли. Неплохо.

Прогнозы нейтральные.

Что пишут зарубежные издания про данную компанию, стоит ли покупать?

«10-нм чипы Alder Lake в некоторой степени помогут Intel преодолеть технологический разрыв с AMD, поскольку процесс Intel 7, на котором основаны новые чипы, по сообщениям, имеет плотность транзисторов, сопоставимую с 7-нм производственным процессом AMD. Таким образом, Intel может агрессивно оценивать свои новейшие чипы.

Кроме того, Intel оснастила процессоры Alder Lake комбинацией высокопроизводительных и эффективных ядер, чтобы довести игру до AMD. Например, процессор Intel Core i9-12900K оценивается в 589 долларов, в сравнении с топовыми процессорами AMD Ryzen 9 5950X и Ryzen 9 5900X по цене 799 и 549 долларов соответственно.

Более того, более дешевые предложения в линейке Alder Lake также дают возможность более дорогим процессорам AMD соперничать с ними. Процессор Core i5-12600K по цене 289 долларов может запускать популярные игры, такие как Red Dead Redemption 2, со средней скоростью почти 151 кадр в секунду (FPS) с использованием DDR4 DRAM (удвоенная скорость передачи данных 4, динамическая память с произвольным доступом) при разрешении 1440p. разрешающая способность. Между тем, AMD Ryzen 9 5950X может работать с той же игрой со скоростью почти 154 FPS, но он намного дороже, чем его аналог от Intel.

Почему это может иметь большое значение для инвесторов

Однако инвесторам Intel не следует ожидать, что чипы Alder Lake повернут состояние компании в одно мгновение, как волшебная палочка. Это связано с тем, что у последних чипов есть некоторые недостатки, такие как высокое энергопотребление. Процессоры AMD более энергоэффективны, чем Intel, поэтому Chipzilla необходимо добиться прогресса в этом направлении.

Положительным моментом является то, что последние чипы Intel предлагают дополнительные преимущества, такие как поддержка более быстрой памяти DDR5. Таким образом, потребители, ориентированные на производительность, вполне могут выбрать чипы Intel и помочь компании вернуть часть своего бизнеса AMD. Это может спровоцировать столь необходимый поворот в бизнесе группы клиентских вычислений Intel (CCG), выручка которого в третьем квартале снизилась на 2% по сравнению с аналогичным периодом прошлого года до 9,7 млрд долларов.

CCG - это крупнейший источник доходов Intel с 53% от общего объема продаж за последний квартал, и он демонстрирует признаки улучшения. Средняя отпускная цена процессоров Intel для настольных ПК и ноутбуков в третьем квартале выросла на 4% и 10% в годовом исчислении соответственно. Чипы Alder Lake могут помочь Intel сохранить динамику и улучшить производительность CCG-бизнеса. Таким образом, не удивляйтесь, если в Intel произойдет переворот, поскольку полупроводниковый гигант, возможно, нашел ответ на угрозы AMD.»

Про данную компанию писал относительно недавно. В портфеле держу 17 акций. Начал покупать в августе 2018 года. Какого то значительного роста за это время не наблюдается. Компания недооценена рынком + платит хорошие дивиденды. Вряд ли стоит ждать большого роста, война с АМД продолжается. Думаю, что шанс на благополучный исход для компании есть.

AMD - 4,96%.

Капитализация – 187 млрд долларов.

P/E –48. P/S –12. Дорого. Интел выглядит намного дешевле.

Прибыль выросла в этом году всего на 604 процентов. Ожидается дальнейший рост, только более скромными темпами. Рентабельность очень хорошая, ROE – 60 процентов.

Дивиденды не платят. Процент дивидендов от прибыли –0.

Долг – 4 процента от прибыли. Можно сказать , что его нет.

Прогнозы нейтральные.

Что пишут зарубежные издания про данную компанию, стоит ли покупать?

«Центральные процессоры (ЦП) и графические процессоры (ГП) AMD позволяют компании воспользоваться преимуществами роста продаж игрового оборудования.

Сообщается, что процессоры AMD Ryzen опережают конкурентов, когда дело доходит до запуска видеоигр. Неудивительно, что AMD за шесть кварталов подряд увеличила долю рынка процессоров для ПК благодаря своим процессорам Ryzen. С другой стороны, AMD набирает обороты на рынке видеокарт, на котором в настоящее время доминирует Nvidia. По данным Jon Peddie Research, это еще одна быстрорастущая игровая ниша, поскольку к 2023 году ожидается, что рынок графических процессоров принесет доход в размере 44 миллиардов долларов по сравнению с 29 миллиардами долларов в прошлом году.

Высокий спрос на видеокарты и процессоры AMD привел к впечатляющему росту вычислительного и графического сегмента компании в третьем квартале. В этом сегменте был зафиксирован рост на 44% по сравнению с прошлым годом до 2,4 миллиарда долларов, и он может продолжать улучшаться по мере роста продаж оборудования для ПК.

Также стоит отметить, что AMD поставляет частично кастомные чипы Microsoft и Sony для их последних консолей. Это привело к резкому росту выручки от корпоративных, встроенных и полу-пользовательских (EESC): в прошлом квартале этот сегмент продемонстрировал рост на 69% по сравнению с аналогичным периодом прошлого года до 1,9 миллиарда долларов. Учитывая, что последний цикл консолей находится на ранней стадии роста, бизнес AMD EESC, похоже, ждет лучших времен.

Игровой бизнес станет ключевым фактором роста доходов AMD в долгосрочной перспективе. Аналитики ожидают, что в ближайшие пять лет компания обеспечит рост прибыли на 35% плюс годовой, что делает AMD идеальной ставкой для инвесторов, желающих купить акции видеоигр прямо сейчас.»

В портфеле держу 10 акций. Рост – 355 процентов. Покупал еще по 34 доллара в январе 2019 года, сейчас цена 156. В июне часть акций продал….как и с Нвидиа, не самая мудрая идея была. Тоже посчитал, что она уже достаточно выросла и дальнейший рост замедлится. Прибыль зафиксировал, так что можно расслабиться теперь.

Applied Materials 4,1%.

Капитализация – 143 млрд долларов.

P/E –23. P/S –6. Выглядит недорого.

Прибыль выросла в этом году всего на 38 процентов. Ожидается дальнейший рост прибыли, выручки.

Рентабельность очень хорошая, ROE – 60 процентов.

Дивиденды платят, 0,64 процента. Среднее значение по отрасли. Процент дивидендов от прибыли –18. Неплохо.

Долг – 0 процентов от прибыли.

Прогнозы : Покупать.

Что пишут зарубежные издания про данную компанию, стоит ли покупать?

«AMAT сообщила о прибыли за четвертый квартал 2021 финансового года без учета GAAP в размере 1,94 доллара на акцию, что соответствует оценке Zacks Consensus Estimate. Чистая прибыль увеличилась на 2,1% и 55% по сравнению с прошлым годом, соответственно.

Чистый объем продаж в размере 6,12 миллиарда долларов вырос на 31% по сравнению с уровнем прошлого года, но снизился на 1,2% по сравнению с показателем предыдущего квартала. Эта цифра также не соответствует оценке Zacks Consensus Estimate в 6,33 миллиарда долларов.

Высокие показатели в сегментах полупроводниковых систем и прикладных глобальных услуг способствовали годовому росту выручки. Устойчивый спрос на полупроводники попутный ветер.

Компания продемонстрировала уверенный рост в ключевых географических регионах, а именно в США, Европе, Корее, Тайване, Юго-Восточной Азии и Китае, что было еще одним положительным моментом.

Однако низкие доходы от медийной рекламы вызвали беспокойство. Кроме того, серьезным препятствием были ограничения в цепочке поставок.

Тем не менее, руководство сохраняет оптимизм в отношении растущего спроса на оборудование для производства полупроводников и пластин.»

В портфеле держу всего 1 шт. Рост 68 процентов с декабря 2020 года. Продолжу держать.

Micron Technology 3,68%.

Капитализация – 86 млрд долларов.

P/E –16. P/S –3. Дешево.

Прибыль выросла в этом году всего на 116 процентов. Ожидается дальнейший рост выручки, прибыли в течение ближайших 5 лет.

Рентабельность, ROE – 14 процентов.

Дивиденды платят, 0,48 процента. Ниже чем по отрасли.

Долг – 15 процентов от прибыли. Очень хорошо.

Прогнозы : Покупать.

Что пишут зарубежные издания про данную компанию, стоит ли покупать?

«Micron Technology (NASDAQ: MU) - один из ведущих мировых производителей микросхем памяти DRAM и NAND - в настоящее время недооценена и составляет восьмикратную прогнозную прибыль. Акции Micron выросли почти на 30% за последние 12 месяцев, но в последние месяцы они остановились на фоне опасений циклического замедления роста.

Выручка Micron упала на 8% в 2020 финансовом году (который закончился в сентябре прошлого года), поскольку глобальный избыток микросхем памяти привел к падению рыночных цен. Но в 2021 финансовом году его выручка выросла на 29%, поскольку эти поставки и цены стабилизировались.

Дефицит микросхем напрямую не затронул Micron, поскольку она производит свои собственные микросхемы вместо того, чтобы передавать их сторонним литейным предприятиям. Однако ожидается, что нехватка других компонентов ПК, включая процессоры и графические процессоры, косвенно ограничит краткосрочный спрос рынка на микросхемы памяти. Это предупреждение, наряду с более мягким, чем ожидалось, прогнозом на первый квартал, напугало инвесторов в прошлом месяце.

Тем не менее, аналитики по-прежнему ожидают, что в этом году выручка и прибыль Micron вырастут на 15% и 44% соответственно, поскольку компания извлекает выгоду из продолжительного расширения игрового рынка, центров обработки данных, облачных технологий, 5G и автомобильного рынка. Эти катализаторы могут также вызвать «суперцикл» в обновлении микросхем памяти, который может длиться намного дольше, чем предыдущие циклы, и подтолкнуть акции Micron к новым максимумам в следующем году.»

Держу в портфеле 11 штук. Рост около 132 процентов. Начал покупать в октября 2018 года. Докупал в 2019, 2020 году. В 2021 году даже немного продал. Естественно буду держать.

Taiwan Semiconductor Manufacturing - 3,65%. Тайвань.

Капитализация – 572 млрд долларов. По капитализации компания на втором месте после Нвидиа.

P/E –31. P/S –10. Близко к среднему значения по отрасли.

Прибыль выросла в этом году всего на 50 процентов. Ожидается дальнейший рост выручки, прибыли в течение ближайших 5 лет.

Рентабельность, ROE – 29 процентов. Хорошо.

Дивиденды платят, 1,4 процента. Выше, чем среднее значение по отрасли.

Долг – 29 процентов от прибыли. Неплохо.

Прогнозы : Покупать, держать.

«Уолл-стрит будет ждать положительных отзывов от TSMC по мере приближения даты следующего отчета о прибылях и убытках. Ожидается, что в этот день TSMC сообщит о прибыли в размере 1,15 доллара на акцию, что составит 18,56% годового роста. Между тем, согласно консенсус-оценке Zacks, чистый объем продаж прогнозируется на уровне 16,1 миллиарда долларов, что на 27,01% больше, чем годом ранее.

Согласно нашим консенсус-прогнозам Zacks, на весь год прибыль составит 4,16 доллара на акцию, а выручка - 58,66 млрд долларов, что представляет собой изменение на + 22,71% и + 28,92%, соответственно, по сравнению с предыдущим годом.»

Держу 1 акцию в портфеле. Покупал в декабря 2020 года. Рост – 15 процентов. Буду держать.

Какие еще интересные компании есть в данном фонде?

Либо хорошие прогнозы, рост прибыли, выручки, хорошие дивиденды, устойчивый рост…Короче у данных компаний есть что то, за что можно зацепиться. Есть смысл рассмотреть их для покупки или удержания на длительное время. Вот они (возможно кого-то забыл):

KLA-Tencor 4,38%. , Analog Devices 4,07% , ASML Holding NV 3,74%, Lam Research 3,74%,

Skyworks Solutions 1,83%, Teradyne Inc 1,75%, Entegris Inc 1,45%.

Подробно про всех писать не буду, а то уж очень большой объем у статьи будет.

Что в целом по данному фонду можно сказать?

Фонд достаточно узкоспециализирован, только полупроводники. Высокая доля отдельных компаний, Нвидиа – 10 процентов. Часть компаний выглядит достаточно дорогой сейчас, но они и раньше были не особо дешевыми. Индустрия растет, развивается очень быстро, перспективы хорошие. Как минимум 17 компаний из данного фонда могут заслуживать внимания. Часть компаний держу в портфеле достаточно давно, около 3х лет, и буду продолжать держать, может даже докупать. По некоторым позициям я уже зафиксировал прибыль, немного поторопился правда.

Фонду можно сказать Да. За 10-11 долларов можно купить достаточно много интересных компаний. Если у вас нет отдельных компаний, то можно и купить на небольшой процент от портфеля (5-10), при этом надо понимать, что риск достаточно высокий. Возможно стоит подождать просадки, сейчас много компаний стоит достаточно дорого. Опять же это не индивидуальная инвестиционная рекомендация, вам нужно принимать решение самостоятельно.

Вас даже брокер предупреждает – Риск высокий. Мне вот он например не рекомендует покупать данный фонд из-за высокого риска, предлагает обсудить с менеджером. А это как бы показатель…

Если не хотите покупать данный фонд, а хотите отдельные акции, то…

Можно купить недооцененные акции типа Intel, Micron. Я уже об этом писал пару раз.

NVIDIA – достаточно дорогая сейчас, но это не значит того, что она не будет расти в ближайшее время.

Taiwan Semiconductor Manufacturing – гигант из Тайваня, который тоже очень неплохо развивается и относительно недорогой сейчас.

Qualcomm , Applied Materials тоже выглядят сейчас очень интересно.

В любом случае выбирать есть из чего. Спасибо за внимание и успешных вам инвестиций. #micron #intel #amd #nvidia