Начало истории в предыдущем посте и в обзоре статьи из Е1.RU

Мы уже упомянули в тех материалах об отъеме денег при помощи подписания договора об авансе или схемами с обменом своего авто на новое, а также о том, зачем нужна спешка (или ее видимость) при заключении договора, о цене-приманке, которой не существует для обычных клиентов, о подмене комплектации автомобиля при его передаче (путем подписания по невнимательности акта приема-передачи), об опционном и предварительном договоре и навязывании дополнительных товаров.

Казалось бы, что темы для обмана клиентов исчерпаны, но увы, это не так. Продолжаем рассказывать о недобросовестных практиках.

11. Дорогой кредит

В материалах одного дела содержится следующая фабула. Потребитель решил приобрести недорогой отечественный автомобиль (Лада Ларгус). Ценник на него, кстати, был прилеплен на лобовое стекло и составлял 680 000 рублей. Менеджер сообщил, что клиенту предлагается уникальная возможность взять авто в кредит по ставке 8,3% годовых, а ежемесячный платеж составит всего 8 тыс. рублей.

Подписание документов состоялось по схеме "тут читаем, тут не читаем - рыбу заворачивали". В итоге полная стоимость кредита (указана цифрами и прописью в правом верхнем углу индивидуальных условий кредитования) оказалась 21,494% годовых, а ежемесячный платеж составил 20 тыс. рублей.

Что касается ценника на лобовом стекле - он был занижен на 110 000 рублей.

12. Навязанные услуги. В долг. Под проценты

Эта схема довольно старая и хорошо известна многим любителям кредита. Выглядит она до примитивного просто: вам предлагают взять в долг не только 1,5 млн. рублей на оплату новенького авто, но и еще 48 тыс. на оплату услуг, от которых вы не можете отказаться. Расписываем интересы сторон.

Автосалон: продает авто + получает % от продаж иных финансовых услуг

Банк: получает % по кредиту за авто, % по кредиту за страховку, % от услуги по страховке (например, из 48 тыс. рублей за страхование жизни заберет себе 40 тыс.

Страховая: продает услугу по страхованию, а при наступлении страхового случая постарается не платить.

Клиент: кормит всю цепочку.

13. По законам военного времени гражданского права

Причина, по которой многие дела буксуют в суде - в том, что судьи учили в университетах гражданское право. А вот законодательство о защите прав потребителей в вузах почти не изучается, хотя оно и опосредует сделки на 60-70 трлн. рубл. в год. Экономистами подсчитано, что в странах с рыночной экономикой порядка 75% ВВП связано с потреблением товаров и услуг гражданами. Даже половина добытого в шахтах угля будет в итоге продана потребителям в виде тепла и горячей воды.

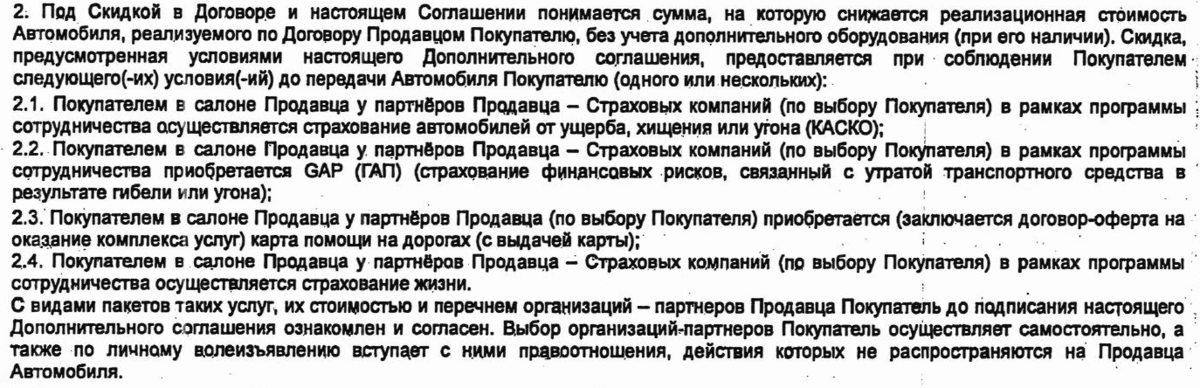

Так вот в гражданском праве есть замечательные нормы о свободе договора. А также о роли самого договора. При этом более 90% потребителей договоры вообще не читают или читают только для вида, поскольку они утомительно и сложно написаны. Можете убедиться лично:

Содержание этого договорного условия будет пояснено ниже. Но именно такими кусочками оперируют юристы автосалонов в судах. Не сомневайтесь, что в конце этого документа есть ваша подпись, а значит истолковано это будет как ваша воля.

Хорошая новость состоит в том, что суд, в целом, не обязан руководствоваться буквой договора, тем более, когда есть доказательства того, что эти условия противоречат здравому смыслу, поведению сторон, интересам клиента и другим доказательствам.

14. Всемогущая скидка. На навязанные услуги

В отрывке из договора выше применена довольно хитрая уловка. Она про то, что компания предоставляет клиенту скидку при условии покупки:

- КАСКО прямо в автосалоне

- Страховки GAP (по сути не нужна, поскольку есть КАСКО и представляет из себя фикцию)

- Карты помощи на дорогах (заказать эвакуатор без нее будет дешевле, мне вот за 15 лет на дороге он ни разу не пригодился)

- Страховки жизни (у каждого ипотечника она уже есть, а многим просто не нужна, т.к. при реальной стоимости 3 тыс. ее продают за 30 тыс. рублей)

Когда клиент попытается выпрыгнуть из навязанных обязательств, автосалон затянет на его шее скидочную удавку. Скидка будет аннулирована, если произойдет отказ от ненужных услуг. Условие безумное и несправедливое. К сожалению, суды очень часто встают на сторону дилера. Но не всегда.

Практика по данному вопросу полностью не устоялась, поэтому бывают и хорошие решения судов с правильной формулировкой:

условие договора, устанавливающее санкцию за отказ заказчика от услуг исполнителя, ущемляет право потребителя в любое время отказаться от оказания услуги. Такой пункт договора не соответствует требованиям закона и его положения не могут применяться судом при разрешении спора.

Правда есть нюанс, чтобы сбросить с себя бремя страховки клиент погасил досрочно кредит, что не каждый может сделать.

15. В здравом уме и доброй памяти...

Почти всегда в договоре есть формулировка о том, что никто никому ничего не навязывал.

Не подпишешь такое - не получишь забронированный автомобиль, который ты ждал 3 месяца.

Продолжение следует...

#полезные советы #авто #финансы #законы #мужской канал #интересные факты #экономия #истории из жизни #мошенничество #общество