Всем привет! Мой челендж по разбору компаний продолжается. Напоминаю: мне это нужно, чтобы набить руку в экспресс анализе. Чтобы автоматически на ходу смотреть тот же Гуру фокус или любой инвесторский сайт, где есть основные параметры по компании и делать предварительные выводы. О том, как я это делаю, что изучаю, чтобы прокачать себя в плане анализа и как все это работает - пишу здесь. Сегодня обзор Нвидиа.

Текущий сектор, который я разбираю, даже не сектор, а "золотой клуб" - фангманы: крупнейшие технологические компании мира. Уже посмотрел Майкрософт, Гугл, Эпл, Амазон и Фейсбук. Все перечисленное есть в портфеле.

Инвест Тоник (investonic) - это блог про долгосрочные инвестиции. Здесь я делюсь тем, как инвестирую, как изучаю фондовый рынок, какие инструменты использую, что получается, а над чем еще стоит поработать, чтобы инвестировать лучше. Подписывайтесь, чтобы не пропустить новые интересные и полезные посты! Мой портфель и сделки открыты в Тинькофф и находятся здесь. ТГ канал с актуальной инфой здесь.

Хайлайты по Нвидиа

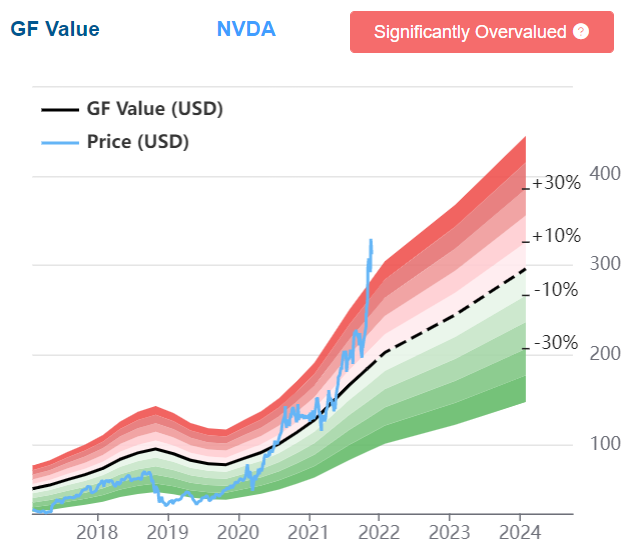

Нвидиа дико переоценена по вэлью фактору и метрикам, которые представлены в Гуру фокусе

Нвидиа дико переоценена по DCF модели, которая лежит в основе оценки активов сервиса Гуру фокус

Нвидиа оторвалась от своего средневзвешенного значения рыночной капитализации уже в 2 раза.

Если кому- мало трэша, то вот тезисы:

- Дикая волатильность в 50-70%. Это в 2-4 раза выше среднерыночной волатильности СНП 500

- P/S 35. Т.е. нужно выручки за 35 лет, чтобы оправдать текущую стоимость компании

В общем, трэш трэшовый :)

Из плюсов Нвидиа обычно перечисляют:

- Лидерство в отрасли

- Собственную метавселенную Омниверс

- Апсайд по прибыли и выручке

Достаточно ли этого, чтобы оправдать и в будущем текущую рыночную оценку? Считаю, что нет. Даже тезисов выше хватит, чтобы текущая рыночная цена вызывала вопросы у долгосрочных инвесторов

Считаю ли я, что этот "памп" устроен из за возможной покупки АРМ? Ведь у Нвидиа нет столько денег. А брать в долг на цикле повышения ставок 40 миллиардов долларов было бы странно. Вариант 2 - рассчитаться акциями. Но не странно ли владельцам АРМ соглашаться на акции Нвидиа в качестве средства оплаты с нерыночными коэффициентами? У меня вопрос тогда к их вменяемости

Что остается в сухом остатке? Просто памп? Ничем не подкрепленный?

❗️ Сделал большой обзор Нвидиа на своем сайте. Кому интересная полная картинка - предлагаю перейти по ссылке и почитать. Там все как вы любите: ссылки на параметры каждого коэффициента, графики, пояснения. Разбор Нвидиа здесь.

От себя же могу сказать, что, несмотря на то, что я пользователь продукции компании и верю в ее светлое будущее, но я сомневаюсь в том, что даже даже прогнозное увеличение прибыли на 400% в течение 5 лет сможет оправдать текущие котировки компании. А брать компанию в долгосрочный портфель без апсайда внутренней стоимости я не могу

Есть вопросы и комменты - вэлком. Кто не согласен с данной позицией - вэлком. Возможно, я что-то упускаю и будут рад, если поправите. Ведь в инвестициях важно не быть правым: важно победить

Берегите депозиты - инвестируйте с умом! Инвест Тоник

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь