Систему быстрых платежей (СБП) разработали и внедрили в июне 2020 года. Цель проекта — облегчить, ускорить и сделать дешевле для населения финансовые транзакции.

Сервис доступен каждому взрослому человеку, освоившему смартфон. Поэтому сегодня я расскажу, как подключить и активно использовать СБП. Кроме этого, вы узнаете, безопасны ли такие переводы.

Что это такое

Мне кажется, что по названию можно понять суть. Система быстрых платежей — это платежный сервис для мгновенных и бесплатных транзакций по номеру телефона. В идеале, когда идея будет полностью реализована, то любых. Но пока речь идет о переводах на банковский счет/карту, а также об оплате товаров/услуг.

Кому нужен сервис

Я считаю, что он особенно удобен для ведения бизнеса, и вот почему:

💢 Высокая скорость.

Традиционные переводы выполняются в течение 5 рабочих дней. Это крайне неудобно, когда нужно оплатить налоги или рассчитаться с поставщиком. Особенно если учесть, что за опоздание Федеральная налоговая служба начисляет пеню.

💢 Низкая комиссия.

При эквайринге, например, банк списывает около 3% за транзакцию. Через СБП перевод, если и будет сопровождаться комиссией, то небольшой.

💢 Работа с использованием QR-кодов.

Согласно закону, с 1.07.2021 средний и малый бизнес, обороты которого превышают 20 млн рублей, обязан выполнять платежи через СБП.

Я перечислила выгоды для представителей бизнеса, но уверена, что сервис заинтересует и физических лиц, ведь сама им пользуюсь.

Чек-лист по подключению СБП

В идеале самостоятельно ничего делать не нужно. В мобильном приложении или интернет-банке сервис уже активирован. Остается лишь перевести деньги.

Однако не все банки так радуют своих клиентов. В этом случае нужно самостоятельно подключать СБП. Дальше я расскажу, как это сделать.

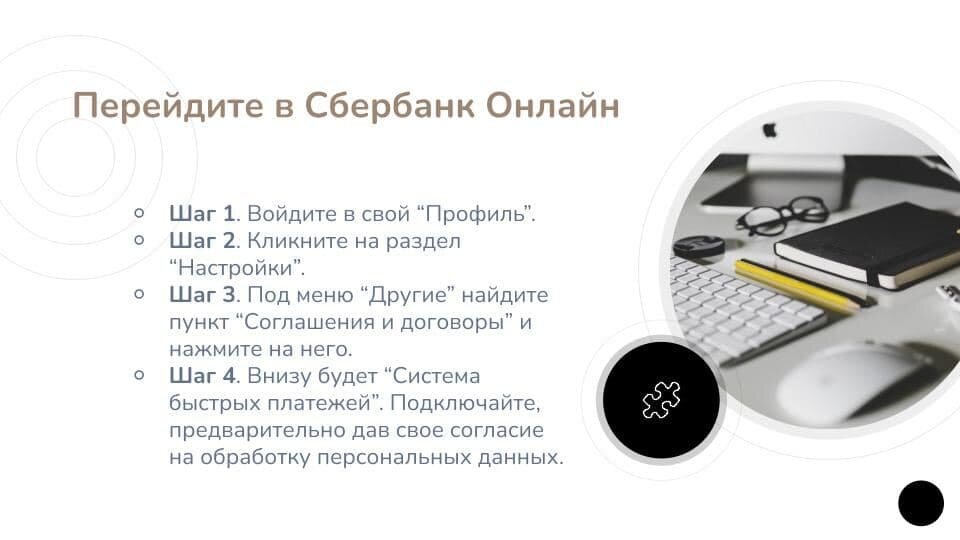

В Сбербанке

Продолжу на примере других банков.

В Тинькофф

Если вы клиент этого банка, то поздравляю вас! Ничего делать не придется, ведь сервис уже подключен. Поскольку транзакция выполняется в мобильном приложении, вам нужно зарегистрироваться или авторизоваться, а после сделать перевод.

В Альфа-Банке

В ВТБ Банке

В этом случае алгоритм немного отличается.

В Банке Открытие

Как видите, принцип подключения сервиса в разных банках имеет свои нюансы.

Перевод денег через СБП

Обязательное условие транзакции — банки участников сделки должны работать с сервисом. Чтобы убедиться в этом, перейдите на сайт СБП и найдите финансовое учреждение получателя в списке.

🚀 Полезно знать: перевод возможен в мобильном приложении. Реже, но иногда в интернет-банке. Через терминал, банкомат или кассу банка выполнить транзакцию нельзя.

Вот и вся процедура. 💡 Согласитесь, что алгоритм простой? 👌

Если за номером закреплено несколько карт разных банков, но есть приоритетная, то деньги зачислят на нее. Когда приоритет не установлен, то отправителю предстоит самостоятельно выбрать банк.

Хочу отметить, что сервис позволяет переводить деньги и между своими картами/счетами.

Оплата товара или услуги через СБП

Вы без проблем сделаете покупку в онлайн или офлайн торговой точке, если продавец — участник сервиса. Но есть один важный нюанс: платеж выполняется по QR-коду.

💥 Полезно знать: QR-код — это графическое изображение, в котором зашифрованы все необходимые данные.

Кстати, к апрелю следующего года все отечественные банки будут работать с сервисом.

Оплата по QR-коду

Такая оплата выполняется с помощью смартфона, который через камеру считывает штрихкод. Если гаджет не имеет такой функции, придется устанавливать специальное приложение.

QR-коды бывают двух видов:

✔ статические;

✔ динамические.

Первые не изменяются. Чтобы оплатить что-то, покупатель сканирует штрихкод и вводит сумму.

Вторые формируются индивидуально для каждого товара/услуги. Для оплаты покупателю достаточно отсканировать штрихкод.

Выполняя покупку в онлайн магазине, вы увидите код на экране, а в офлайн торговой точке ищите его возле кассы.

QR-код считывается следующим образом:

🔹 Откройте мобильное приложение банка.

🔹 Найдите и активируйте функцию «Оплата по QR-коду».

🔹 Наведите камеру смартфона на штрихкод и вы увидите информацию о покупке. Если сумма не указана, введите ее.

🔹 Проверьте сведения и подтвердите платеж.

Банк уведомит продавца о зачислении и спишет комиссию. Покупатель оплачивает только товар.

Безопасна ли СБП

❗️ Внимание: сервис имеет трехуровневую защиту со стороны Банка РФ, НСПК и финансовых учреждений, которые с ним работают.

Кроме этого, отвечает требованиям международного стандарта ISO-20 022, используемого мировыми финансовыми учреждениями. Также защиту персональных данных гарантирует и наше законодательство.

Мошенники могут получить информацию во время транзакции. Это — номер телефона, имя, отчество и первая буква фамилии получателя. Однако данные не дают доступ к банковской карте/счету.

Можно ли отменить перевод и вернуть деньги

Отозвать платеж невозможно. Именно поэтому, прежде чем нажать на кнопку «Перевести», я советую проверить введенные данные.

📍 Полезно: решить вопрос в свою пользу отправитель сможет, договорившись с получателем. Без согласия последнего вернуть деньги невозможно.

Исключением станет возврат товара и, следовательно, денег. Для этого потребуется чек, полученный при покупке. Вернуть деньги может как сам продавец, так и банк.

Как отключить СБП

Особенности использования СБП

Обладая достаточной информацией, я могу отметить:

★ мгновенную обработку транзакций;

★ доступ к функциям 24/7;

★ возможность перевести деньги на банковскую карту/счет, не зная реквизитов.

Кроме особенностей, сервис обладает плюсами, которые я рассмотрю дальше.

Преимущества и недостатки Системы быстрых платежей

Я начну с плюсов. Сервис является:

⭐ выгодным. До 100 тыс. рублей в месяц можно перевести бесплатно. Когда лимит превышен, списывается комиссия. У каждого банка она индивидуальна. Оптимально — 0,5–0,7% или 1,5 тыс. рублей за платеж;

⭐ простым в применении. Достаточно мобильного приложения банка. Установка специальной программы не требуется.

⭐ универсальным. Работает как с банковскими картами, так и со счетами.

У сервиса есть недостатки, поэтому перейду к ним:

🔻 Перевод возможен, если банки участников сделки работают с СБП. Сегодня насчитывается около 200 финансовых учреждений, но их число растет.

🔻 Мошенники могут получить доступ к данным контрагента. Но риск не выше, чем при переводе с одной банковской карты на другую.

🔻 Смена номера телефона получателя приведет к отправке денег стороннему лицу. Но я считаю, что это вина отправителя, а не платформы.

Вывод публикации:

Я не вижу серьезных недостатков у Системы быстрых платежей. Но это и неудивительно, ведь она была создана во благо населению нашей страны. Мое мнение, разумеется, субъективное и я его не навязываю.

Цель статьи — доступно рассказать о сервисе, чтобы каждый читатель сформировал свое мнение и решил, стоит ли им пользоваться.

💪 Как считаете, у меня получилось? Пишите в комментариях 💬

💳 Подписывайтесь на мой канал, ведь у меня еще много полезного для вас 💵