Я не скрою, что я фанал Лады. К сожалению многие на этом моменте уже закрыли мою статью, но если Вы ещё здесь то прошу дочитать её до конца. В сегодняшнем дне если верить росстату то большинство новых автомобилей покупается в кредит. Если мы говорим про ранее средний, а ныне низший ценовой сегмент 1млн.рублей плюс минус 100т.р. то количество кредитов на новый авто в этом бюджете с кажым годом стремится к 100% всё больше и больше. Как Вы могли заметить из моих предыдущих статей я прокатился по парочке трейд инам, а пока ждал оценки авто решил потерзать кредитных специалистов и послушать про великолепные программы кредитования.

Начнём с кредитных предложений у бренда Hyundai. Будем рассматривать интересный вариант - кредит с остаточным платежем. И так в Наш бюджет входит максималка соляриса на механике, но оптимальным вариантом я считаю комплектацию на 1.6 с коробкой автомат далее ссылка на собранную мной конфигурацию (Elegance New). При желании добавляем пакет prestige+safety суть тут в безопасности. Для меня это очень важный фактор т.к. в управляемость соляриса я не очень верю и предпочитаю быть готовым к экстренным ситуациям. Рассмотрим, что нам предлагает программа кредита с остаточным платежем.

И так что же это такое? Кредит с остаточным платежом 50% от стоимости автомобиля сроком на 3 года в который включено 3ТО и каско и да, на них не начисляются проценты. Давайте же прикинем: 11 644р(ежемесячно)*12 месяцев*3 года + 602 140р.(первоначального взноса)+654 500р(остаточный платеж)=1 675 824 р(итоговая цена автомобиля). Естественно тут не учтен бензин, зимняя резина и потеря стоимости, но эти пункты примерно идентичны для всех автомобилей. И сколько же получается у нас тут переплата? Как мы видим на скриншоте стоимость автомобиля -1 309 000р вычтем 1 675 824р то что придется заплатить и получаем 366 824р.

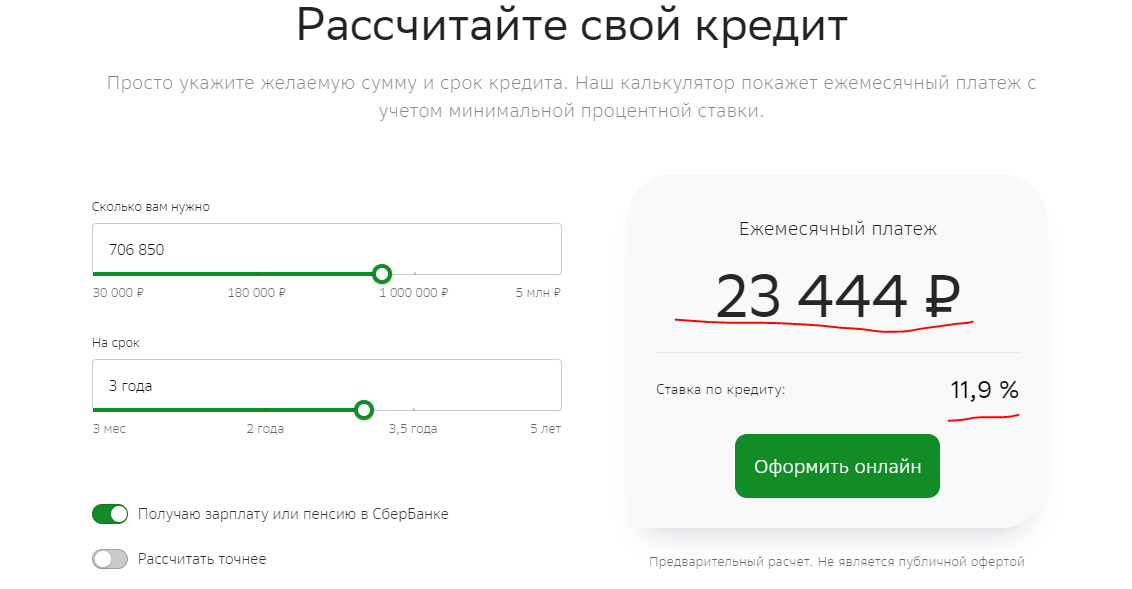

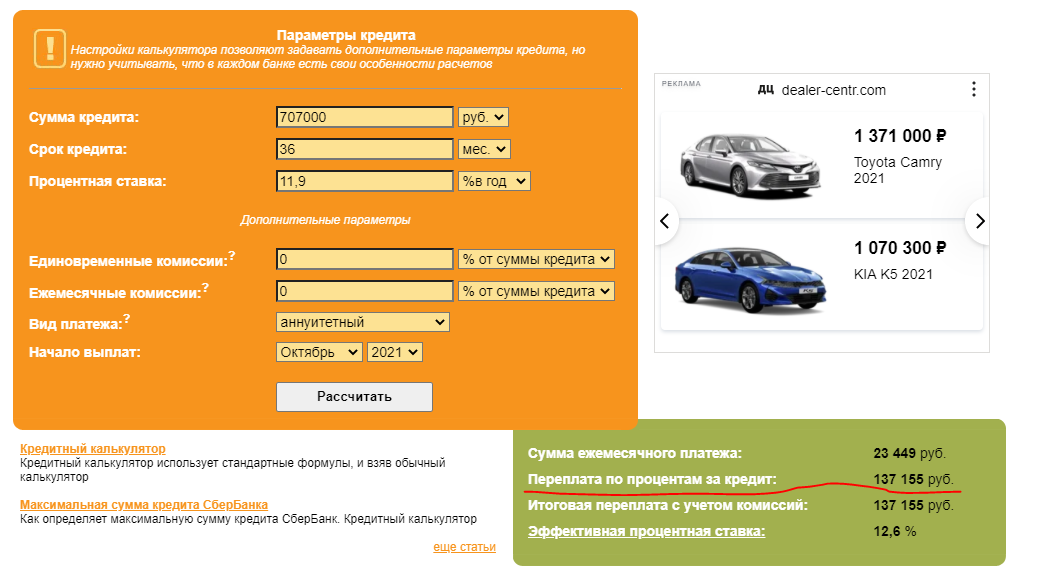

Сколько бы мы заплатили при обычном кредите? Необходима сумма кредита - 706 860р

И так переплата за 3 года получается при самостоятельном кредитовании - 137 155р (переплата по процентам) + 88 000р (стоимость страховки и ТО) в итоге мы получаем 225 155р переплаты при ежемесячном платеже в 23 444р (ежемесячного платежа) плюс ежегодно необходимо готовить по 20т.р. на страховку минимум и по 10т.р. на ТО.

Да в данном случае мы за три года экономим порядка 141 700р, но ежемесячно платим на 14 300р больше. Так же прошу не забывать, что в первом случае, машина не у Вас в собственности. Так же по истечению 3х лет Вы можете либо Выкупить машину за остаточные 50% от стоимости либо обменять на новый автомобиль и продолжить платить, но с новым автомобилем. На мой взгляд в Данном случае Вы защищены с разных сторон: Если авто сильно теряет в цене то у вас её гарантированно забирают за 50% от стоимости. Если нет то Вам ничего не мешает закрыть оставшуюся сумму с помощью потребительского кредита и продать автомобиль самостоятельно на вторичном рынке и Ваша переплата по итогу получается меньше т.к. остаточный платеж с лихвой перекрывается стоимостью продажи.

В следующий раз я планирую описать схожую программу кредитования от Автоваза. Подписывайтесь на канал чтоб не пропустить это. Обещаю, что будет очень интересно.