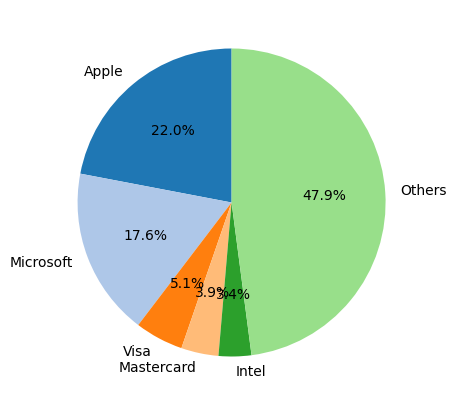

Наверное, в этом секторе больше всего широко известных компаний. Вряд ли необходимо пояснять чем занимаются крупнейшие из них.

Так же в этот сектор входят производители процессоров и микросхем (AMD, Qualcom, Broadcom), производители оборудования (IBM, HP, Cisco). Это самый многочисленный сектор - к нему относятся более 70-и компаний, входящих в индекс S&P 500.

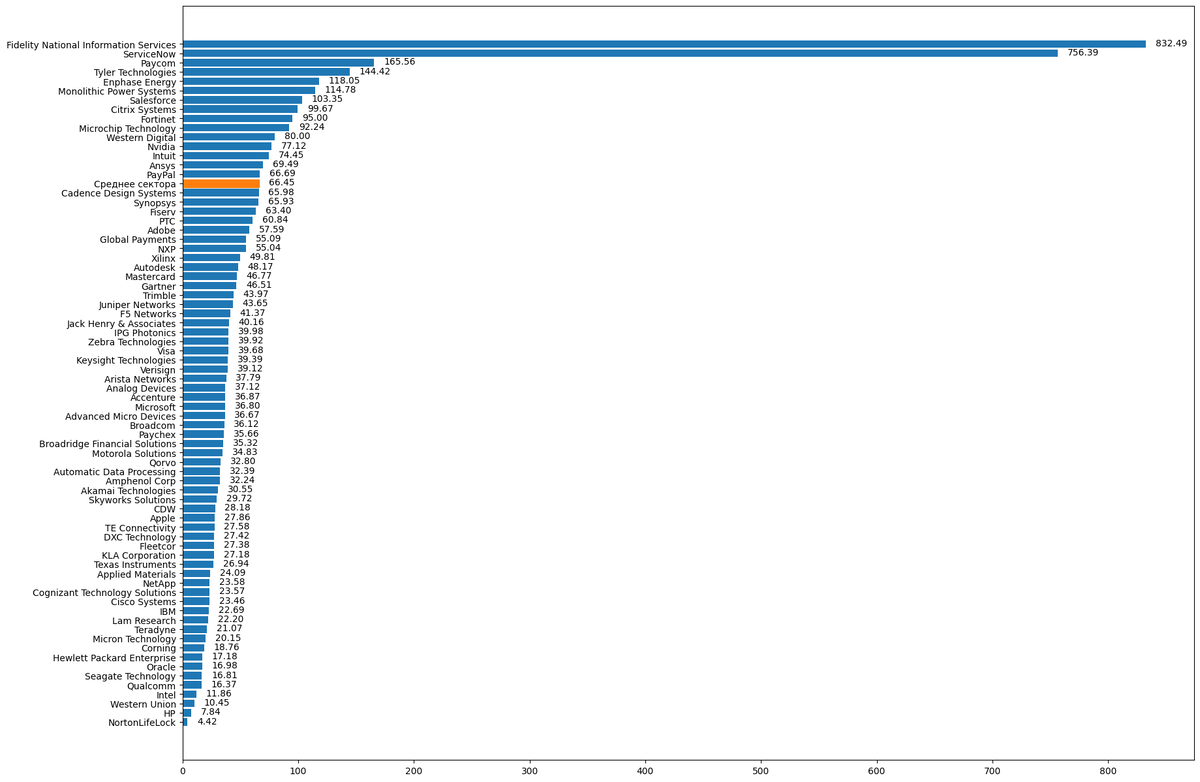

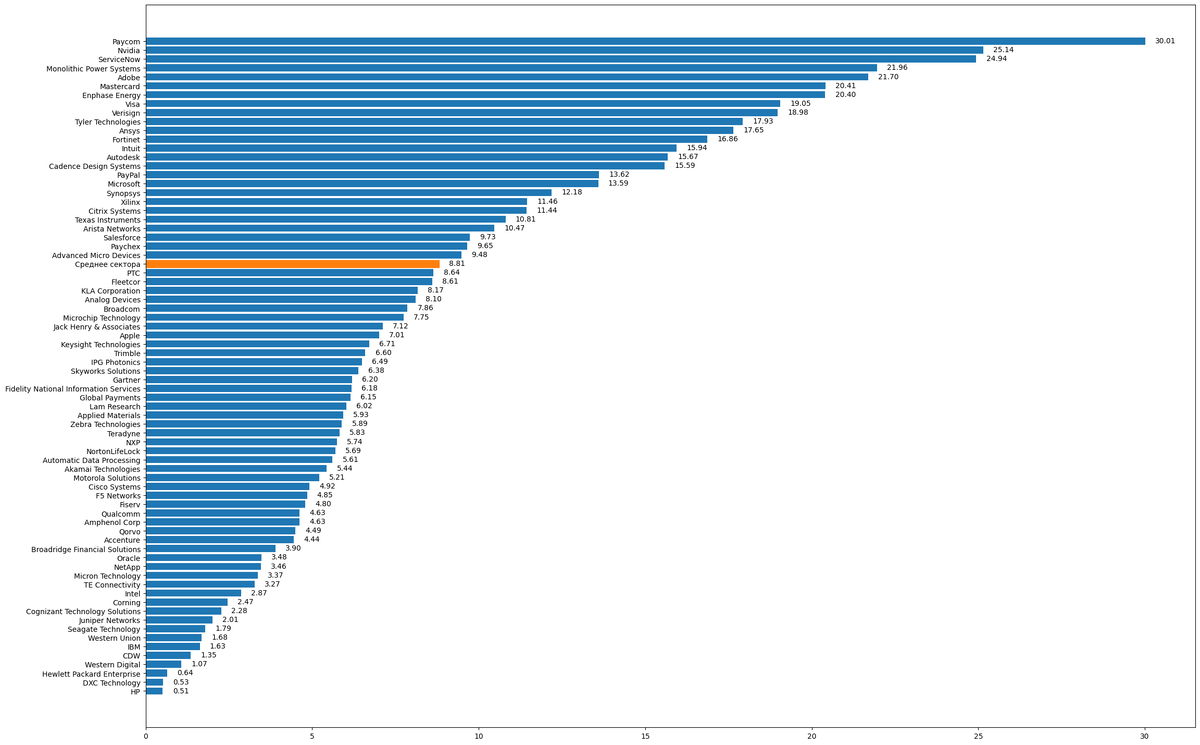

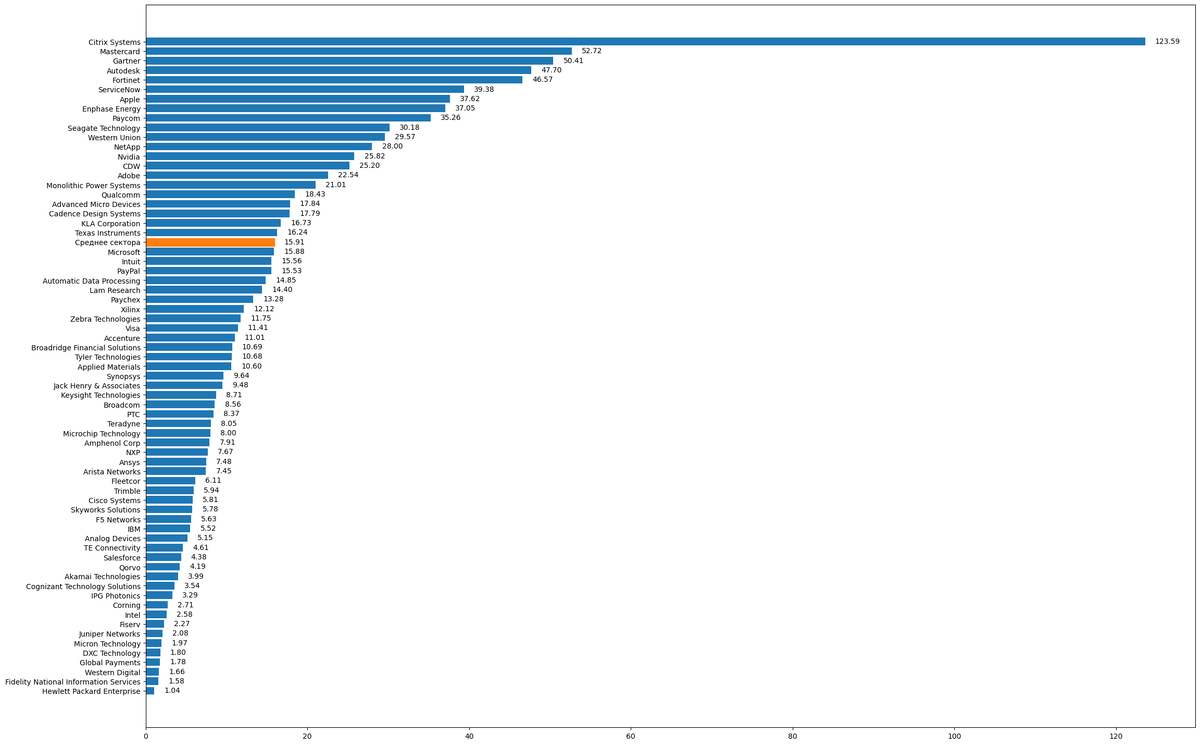

Так же это один из самых дорогих с точки зрения мультипликаторов секторов. P/E, P/S и P/B это отлично демонстрируют.

И подобная ситуация - не временное стечение обстоятельств, не отражение того, что сектор во многом выиграл от последствий пандемии. Средние значения мультипликаторов за последние годы примерно на тех же уровнях а местами - даже выше.

Долговая нагрузка в IT не так сильно отличается от ситуации в других секторах. Хотя присутствуют и свои экстремальные значения.

За последние годы соотношение Debt/Equity менялись незначительно, а Debt/EBITDA заметно снижается.

Мультипликаторы на основе стоимости компании в среднем так же довольно высоки:

И эти коэффициенты, наоборот, за последние годы в среднем повышаются.

ROA и ROE. Следует заметить, что в этом секторе нет отрицательных значений у этих мультипликаторов.

Средние значения за предыдущие годы так же показывают тенденцию к повышению.

Значения прибыльности компаний (Валовая рентабельность(Gross Margin), операционная рентабельность (Operating Margin) и чистая рентабельности (Profit Margin)) так же практически не имеют отрицательных значений.

Средние значения за предыдущие годы:

Отчасти, оборотной стороной таких показателей является низкая средняя дивидендная доходность и не большая доля компаний, выплачивающих дивиденды.

И эти показатели сложно отнести к растущим: