О себе в 2 словах.

Мне 32 года и я ранний пенсионер рецидивист и сторонник движения FIRE. Уже больше года я нигде не работаю на постоянной основе, трудовая лежит где-то дома. Я живу на доход от ренты (покрывает потребности моей семьи на 85 - 100 %).

Дополнительный доход имею от подработки агентом по недвижимости, продажам оборудования для промышленности (консультант-посредник), а также создаю свой бизнес (он пока генерит минимальные потери).

Вступление.

В предыдущей статье кратко рассказал свою историю. Сегодня же я решил рассказать о своем опыте в аренде квартир и домов. 7 лет назад я снимал квартиру в течение 8 месяцев, а сегодня я уже сам рантье со стажем больше года.

Как я искал и снимал квартиру

В 2014 году я встретил свою будущую жену, возник вопрос, где жить. Своего жилья на тот момент не было. Жить с родителями я категорически не хотел. Выход из ситуации один - снимать.

Мы оба работали рядом с парком Сокольники, к слову лучший парк в Москве (субъективное мнение). Нашли добротную однушку с окнами на этот самый парк. Поиски длились - 4 дня. Стоимость аренды составила - 33 000,00 рублей.

Для нас это была идеальная квартира! До работы пешком идти 15 минут. До парка и того меньше - достаточно перейти дорогу. Метро в 15 минутах ходьбы.

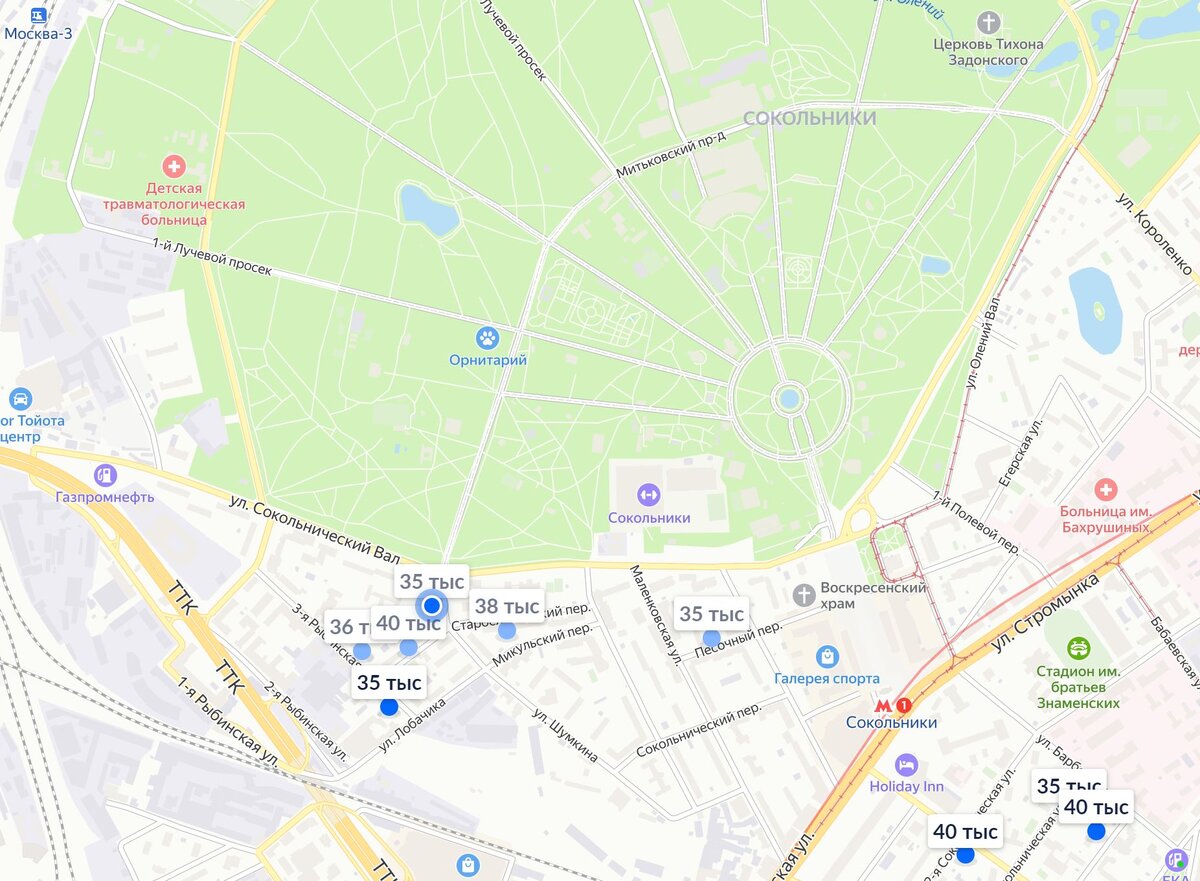

А знаете за сколько сегодня можно снять аналогичную квартиру, спустя 7 лет?

Посмотрите внимательно на рисунок выше, это актуальная ситуация с арендой квартир на против лучшего парка города!!! За 7 лет стоимость аренды выросла на 2-3 тысячи рублей в рекламе, а если поторговаться, то и те можно скинуть.

А давайте представим, что мы сравниваем в долларах. Как Вам получившаяся картина?

Предлагаю нам с Вами посмотреть сколько сейчас стоит похожая однушка. Внимание на рисунок ниже.

Расчет доходности от аренды квартир

Доходность при покупке квартиры для сдачи в данном районе будет:

- Примем, что купим квартиру за 9 000 000,00 рублей. Считаем, что хорошо поторговались.

- Сделали косметический ремонт, обновили мебель, технику, чтобы сдать подороже и нормальным людям. Потратили 500 000,00 рублей.

- Допустим сразу заселили и люди у нас прожили год, не было простоев. Цена сдачи (смотрим стоимость аренды на фото выше) 35 000,00 рублей в месяц + свет и вода. Остальная коммуналка на нас - ориентировочно 5 000,00 рублей в месяц.

- Считаем разовые траты: 9 000 000,00 + 500 000,00 = 9 500 000,00 рублей (покупка квартиры + ремонт с мебелью и техникой).

- Считаем периодические траты: 5 000,00 х 12 = 60 000,00 рублей (это коммуналка). Налоги опустим.

- Считаем арендные поступления за 1 год: 35 000,00 х 12 = 420 000,00 рублей. Вычитаем коммуналку: 5 000,00 х 12 = 60 000,00 рублей. Итого получено: 420 000,00 - 60 000,00 = 360 000,00 рублей.

- Считаем срок окупаемости: 9 500 000,00 / 360 000,00 = 26,39 лет.

- Считаем доходность: 100 / 26,39 = 3,79 %. И это я еще не учитывал индексацию коммуналки, которая к слову растет каждый год, в отличии от арендной платы...

А теперь представим, что мы какое-то время за эти 26,39 года не может заселись квартиру. А еще кто-то из жильцов, что-то сломал или того хуже затопил... Какая тогда будет доходность??? 2 или 1 %, а может отрицательная вообще? А если налоги еще заплатить? А сколько нервов, сил и времени будет потрачено за эти годы? Может лучше взять депозит в Сбере?

Моя недвижимость

Теперь очень кратко расскажу про, свою недвижимость:

- Окупаемость: 8,5 лет.

- Доходность: 11,76 %.

- Стоимость объекта выросла на 20 % с момента покупки.

О том, как я этого добился расскажу в другой раз, это будет отдельная тема для разбора. Там будет много цифр... Сейчас же отмечу, что покупал практически наугад, мне "тупо" повезло. Далее - удачно сдаю.

Аренда дома. Первый вариант.

У меня есть знакомый. Заядлый горожанин и любитель асфальта. Живет в ЦАО Москвы. Пару лет назад жена заставила вывезти ее с 2 детьми за город на лето. Но так как мой товарищ категорически против дачи и тем более загородного дома, он поступил очень просто - арендовал дом.

Что он получил за 150 000,00 рублей за 3 месяца:

- Дом, который он себе бы никогда не смог ни купить, ни тем более построить. Одна кухня там стоит 2 млн рублей (хозяйка хвасталась).

- Отличная локация, до работы добирается с "дачи" за полтора часа даже в час-пик.

- Все, что расчет на участке - можно есть. А это яблоки, малина, вишня, крыжовник, смородина... Хочешь сам сажай, хоть картошку.

- Бассейн с подогревом.

- Баня.

- Рядом лес и река.

- Все расходы на содержание дома - на собственнике.

Сколько бы стоил аналогичный дом? Я посмотрел по локации, оценил на глаз: 25 - 35 млн рублей... А снимает за 50 тысяч рублей в месяц!!! Если есть желание можете прикинуть доходность от сдачи в аренду.

В пандемию 2020 года ему подняли цену до 200 000,00 рублей за 3 месяца. Сильно ли это ударило по его кошельку по сравнению с покупкой дома?

Аренда дома. Второй вариант.

Друзья любят кататься на лыжах и сноубордах. На зимний период нашли домик в аренду на несколько семей. На каждую семью выходит около 12 000,00 рублей в месяц. В доме достаточно изолированных комнат + баня.

Приезжают, как на выходные с праздниками, так и в будни покататься. До "горнолыжки" ехать 15 минут. Все расходы по содержанию дома - на собственнике.

Покупка аналогичного дома обошлась бы в 15 млн рублей приблизительно.

Итог.

На текущем рынке недвижимости Москвы и Московской области, я абсолютно не вижу перспектив для сдачи недвижимости в аренду с инвестиционной целью. За "смешные" деньги можно получить отменное предложение для жизни, как квартиры, так и дома.

Положительные кейсы на подобии моего скорее случайность, чем закономерность. Все меньше людей рассматривают "бетон", как доходную инвестицию.

Важное решение.

Напомню, я подрабатываю агентом по недвижимости. Имею возможность к большой базе данных, также могу пообщаться с ребятами, которые куда опытнее меня и получить от них бесплатную экспертную оценку текущего состояния рынка, а также его перспектив.

Перед мной стоит задача по переезду и смене локации. Оценил свои хотелки, хотелки своей жены и прослезился. Для реализации нашей мечты мне нужна сумма порядка 13 000 000,00 рублей. Допустим 6 млн я найду, что делать с оставшейся суммой? Ответ очевидный - брать ипотеку.

Открываем ипотечный калькулятор. Считаем и получаем, что в среднем мне придется платить банку в районе 56 000,00 рублей в месяц из них подавляющая часть проценты.

Дополнительно мне придется платить коммуналку это еще где-то 8 000,00 рублей в месяц. А еще мне нужно будет сделать ремонт, конечно, "под себя" еще на 1 000 000,00 минимум.

Итого получим, что разово мне нужно 7 млн рублей + каждый месяц платить за "новую" квартиру еще по 64 000,00 рублей. Тушите свет, кина не будет.

К чему же меня приведет покупка квартиры? А к тому, что я на десятилетия попаду в кабалу, из которой будет практически нереально выбраться. Все мои доходы будут уходить, точнее улетучиваться, как дым.

Я решил снимать квартиру. Давайте посмотрим предварительный расчет.

Расчет аренды квартиры.

Квартира, аналогичная той, в которой я и моя жена хотим жить, стоит 45 000,00 в месяц + свет и вода. Допустим, что за все про все будет выходить 48 000,00 рублей в месяц.

Теперь представим, что 7 млн рублей, которые я должен был разово потратить на покупку квартиры + ее ремонт, я инвестирую под 10 % годовых в условный ЗПИФ.

Это будет мне приносить порядка 60 000,00 рублей в месяц, что полностью покроет мои потребности в жилье, при этом я получу дополнительный пассивный доход в размере 12 000,00 рублей в месяц. Отличная прибавка к моей текущей "пенсии".

Их я смогу инвестировать. К примеру, в доходные акции или облигации получать еще около 8 % годовых, полученные от это деньги (дивиденды и/или купоны) опять же реинвестировать и т.д.

Таким образом за год я смогу получить прирост тела капитала более чем на 150 000,00 рублей. Мне кажется очень не плохой результат по сравнению с тратами на ипотеку в размере 768 000,00 рублей за год.

Свое или арендное жилье? Я свой выбор сделал. А Вы?

Присоединяйтесь! Комментируйте! Задавайте вопросы!

Анонс следующей темы: Аренда коммерческой недвижимости или ЗПИФ.