Около 30% жителей России не имеют возможности откладывать средства на пенсию, согласно результатам опроса Райффайзенбанка 2020 года.

По данным этого же опороса, только 32% россиян имеют накопления на будущее. Треть опрошенных надеются на страховую пенсию от государства. Более скептично настроены и меньше надеются на выплаты от государства молодые участники опроса (в возрасте 20 - 30 лет).

Учитывая, что в этом году пенсионный возраст увеличивается еще на полгода, а средняя пенсия в России за первый квартал 2020 года составила 14 924 рублей, становится ясно, что глупо и наивно рассчитывать в старости только лишь на пенсию от государства.

Впрочем, не хватает финансовой грамотности и большей части населения в Америке.

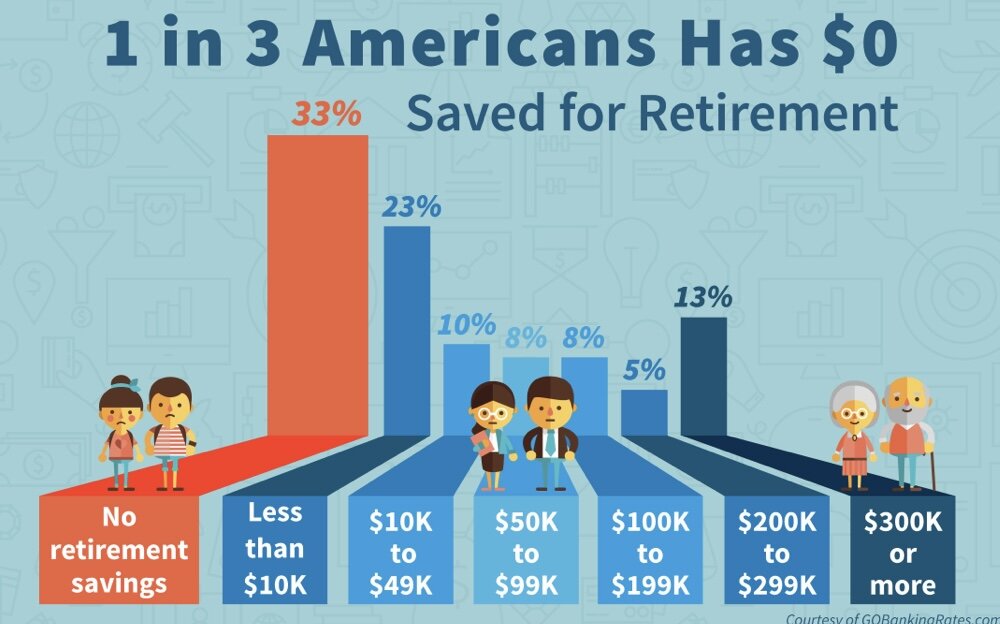

GoBankingRates провели опрос среди американцев, задав вопрос, сколько денег они накопили для выхода на пенсию. Оказалось, что большинство людей не имеют пенсионных сбережений.

Отсутствие сбережений указывает на то, что начало планирования является серьезным препятствием для многих людей.

По словам Кристен Боннер, руководителя исследования GoBankingRates для этого опроса, эта трудность может быть связана с недостаточным уровнем информированности о важности пенсионных сбережений.

Среднее пособие от государства по социальному обеспечению составляло 1543 доллара в месяц в январе 2021 года, для Америки этой суммы недостаточно, чтобы жить комфортно не работая. Многие опрошенные американцы сказали, что планируют работать дольше и позже выйти на пенсию, чтобы преодолеть недостаток в пенсионных накоплениях. Это одна из стратегий, но не факт, что большинству удасться работать до 70 лет. Да и не все работодатели соглашаются нанимать сотрудников преклонного возраста.

Что можно сделать уже сегодня, чтобы заложить фундамент для своей безбедной жизни в старости?

Первое, и самое логичное - начать откладывать деньги, чем раньше, тем лучше.

Считается, что ежегодная экономия от 10 до 15 процентов зарплаты позволяет выйти на комфортную пенсию.

"А как же инфляция ?" - обязательно спросит кто-то из вас. Но согласитесь, даже если часть ваших денег съест инфляция, вы будете в лучшем положении, чем не откладывая по этой причине денег вообще.

Существует "правило 15%". Оно гласит, что для того, чтобы выйти на пенсию в 62 года и жить комфортно, вам нужно начать ежемесячно откладывать 15% в возрасте 25 лет.

Остаётся главное - выбрать инвестиционный инструмент с низкой комиссией, который неизменно приносит доход, превышающий инфляцию.

Второй вариант - начать инвестировать, чем раньше, тем лучше.

Отсутсвие знаний, специального образования и страх потерять все, часто останавливает людей. Но для новичков есть менее рисковый вариант - пассивное инвестирование.

Пассивные методы инвестирования помогают избежать больших комиссий и не требуют от инвестора постоянных действий, отсюда и название.

Цель пассивного инвестирования - постепенно наращивать богатство, не стремиться выиграть на небольших колебаниях рынка, а запастись терпением и ждать. Пассивное инвестирование, также известное как стратегия «купи и держи», означает покупку ценных бумаг для долгосрочного владения. Основное предположение пассивной инвестиционной стратегии базируется на том, что рынок показывает положительную доходность с течением времени.

Для простых людей, не финансистов, кто, как и я, лишь недавно задумался и начал разбираться в основах инвестирования, есть отличный бесплатный мастер-класс Егора Арсланова , инвестора с многолетним опытом, который провёл более 50 обучающих семинаров по всей России. Из всей информации на просторах интернета, этот мастер-класс мне понравился больше всего, ведь Егор простыми словами говорит о вещах, которые ранее мне казались сложными.

Это отличная возможность бесплатно получить ценные знания, которые необходимы каждому образованному человеку в наше время, чтобы знать, как правильно распоряжаться финансами. Посмотреть мастер-класс можно здесь , сделайте первый шаг на пути к финансовой грамотности!

А вы инвестируете? Если да, то куда? Пишите в комментариях!