Помимо основной работы в рекламном агентстве, я веду этот блог, пишу книгу, а два года назад ещё и открывала свою онлайн-школу. Чтобы узаконить все эти подработки, я зарегистрировалась как индивидуальный предприниматель. Но в начале этого года закрыла ИП и перешла на самозанятость.

В статье сравню, кем выгоднее быть: ИП или самозанятым. И отвечу на вопросы, которые меня больше всего волновали, когда я решила официально подрабатывать.

Зачем вообще становиться ИП или самозанятым?

Понятно, что это нужно для того, чтобы работать официально. Но кому нужно: мне или государству? На первый взгляд кажется, что только государству, но это не так. Работа «в белую» помогает и предпринимателю:

- Спать спокойно и ничего не бояться. Ни того, что кто-то «настучит», ни внезапных проверок, ни неожиданных штрафов.

- Продавать свои услуги или работы дороже. Потому что нормальные компании не очень-то хотят работать без договоров и чеков. И готовы переплачивать, если всё законно, это их страховка.

- Иметь подтвержденный доход. Когда человек захочет взять кредит или ипотеку — такое подтверждение понадобится.

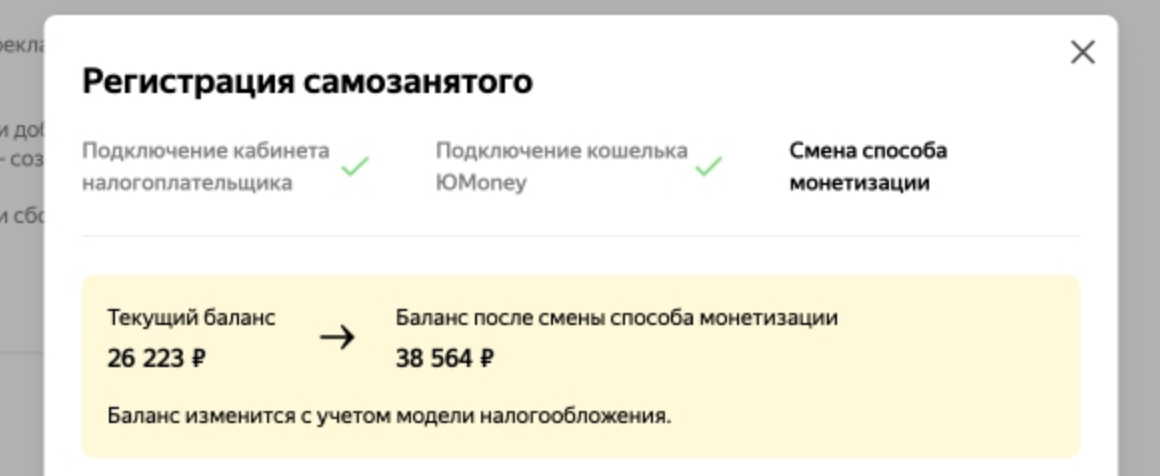

При этом, если работать официально без ИП или самозанятости, то налоги будут выше. Например, я зарабатываю на ведении блога — Яндекс.Дзен платит авторам за автоматическую рекламу, встраиваемую в статьи. С переходом на самозанятость мой заработок на блоге вырос примерно на треть. Потому что раньше Дзен платил за меня налоги (порядка 40%), а теперь я сама их плачу (но всего 6%).

С этого года Дзен позволяет и авторам-ИП подключить такую же «экономную» монетизацию, так что, если вы блогер Дзена, то в этом плане между ИП и самозанятостью отличий нет.

Кому подойдет ИП и самозанятость?

ИП и самозанятым может стать человек из любого региона и даже тот, кто уже работает по трудовому договору.

Самозанятость подойдет тем, у кого ежегодный доход не больше 2,4 млн руб. и нет наёмных сотрудников, то есть человек должен работать сам на себя. В случае с ИП нет лимитов по доходу, кроме тех, которые диктует выбранный предпринимателем налоговый режим. Лично я работала на упрощенной системе налогообложения (УСН) и моя выручка не должна была превышать 150 млн в год. (ахахаха)

Важно понимать, что самозанятость — это один из налоговых режимов, а ИП — это человек, зарегистрированный в качестве предпринимателя.

Поэтому ИП может выбрать любой режим налогообложения, который выгоден ему: общую систему (ОСН), упрощенную систему (УСН), патент или тот же самый режим НПД (так официально называется самозанятость). А самозанятые не могут выбирать режим, они сразу регистрируются в качестве плательщика налога на профессиональный доход (НПД).

У кого налоги выше?

Будучи ИП на упрощенной системе налогообложения, я платила 6% налога со всех доходов. У самозанятых ставка выгоднее — 4% при работе с физ. лицами или те же 6% при работе с компаниями.

Но, помимо налога, ИП ещё ежегодно платят фиксированные взносы на пенсионное и медицинское страхование, даже если вообще ничего не заработали. А это 40 874 руб. (и 1% с дохода свыше 300 тыс. руб.).

На эту сумму можно сократить размер налога, но сначала надо заработать столько, чтобы налог «перекрыл» взносы. Получается, что ИП выгоден тем, у кого планируется ежегодный доход выше ~670 тыс. руб.

У самозанятых же нет никаких фиксированных взносов. Зато есть налоговый вычет в размере 10 тыс. руб. В общем, этот режим выгоднее для тех, кто подрабатывает время от времени.

Кому сложнее в плане отчётности?

Когда я была ИП, нужно было вести книгу учета доходов и расходов, формировать счета клиентам, а когда услуга оказана — делать акты, отправлять их почтой и просить вернуть мой экземпляр. Для расчета с физ.лицами — купить, зарегистрировать и обслуживать кассу (ККТ). А ещё надо было ежегодно отчитываться перед налоговой. Всё это не то, чтобы очень сложно, но требует внимания: изучи, разберись, дозвонись до налоговой, когда она почему-то начислила налогов больше, чем надо.

Основным преимуществом самозанятости для меня стало то, что она не требует вообще никаких усилий и знаний. Когда оказала кому-то услугу — делаю чек в приложении СберБанк Онлайн. И ежемесячно плачу налог, который автоматически рассчитывается там же. Всё!

Как начать работать официально?

Чтобы стать ИП, надо собрать комплект документов, заплатить пошлину и съездить в налоговую со всеми бумажками. Если решите закрыть ИП — процесс такой же.

А чтобы стать самозанятым — никуда ехать не надо. Я выпустила цифровую карту в приложении СберБанк Онлайн, чтобы отделить личные поступления от подработок. Там же отправила заявку на регистрацию в качестве самозанятого, для этого внутри приложения есть сервис «Своё дело». Если захочу прекратить быть самозанятой — это можно сделать также через приложение.

Выводы

Режим самозанятости подойдет тем, кто зарабатывает меньше 2,4 млн. руб. в год. Регистрация, выставление чеков и уплата налогов проходят очень легко, через приложение. Есть налоговый вычет, благодаря которому можно сэкономить на налоге 10 тыс. руб. Никаких фиксированных взносов — налог платится, только когда у вас был доход и вы сами его внесли или подтвердили. С ваших личных переводов ничего платить не надо.

Если доход превысит 2,4 млн руб. в год или вы планируете нанимать сотрудников — тогда придётся задуматься об ИП. Налоги будут не намного выше, если подберёте удобный налоговый режим, но придётся платить фиксированные взносы ежегодно и хлопот с отчётностью будет больше. Осмыслив всё это, я и решила закрыть ИП.

Надеюсь, статья была вам полезна и помогла разобраться, что выгоднее. Буду рада узнать о вашем опыте ИП или самозанятости — поделитесь им в комментариях!