И вот мы вновь здесь, ещё не забыли начало разговора?

Что, если забыли или еще не успели прочитать возвращаетесь к нашей предыдущей статье

Ну, а мы начнём:

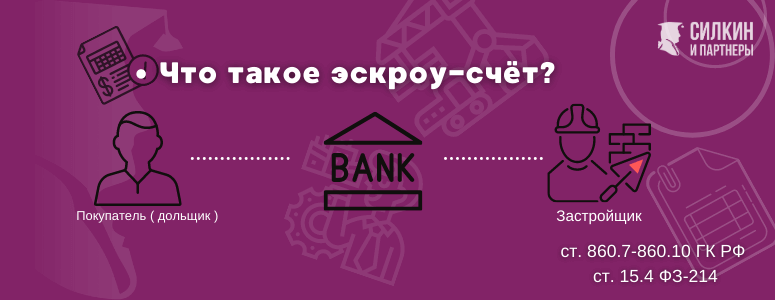

Что такое эскроу-счета и с чем их едят?

Начну в того, что с правовой точки зрения о эскроу-счетах и эксроу-счетах в долевом строительстве вы можете ознакомиться в статьях 860.8 ГК РФ и 15.4 ФЗ-214.

А теперь простыми и понятными словами, как я уже сказал ранее, эскроу-счет — это счет в банке, на котором хранятся определенные суммы до выполнения определённых обстоятельств, в нашем случае строительства и начало сдачи квартир дольщикам. Механизм оплаты через эскроу-счета гарантирует, что у вас либо останутся деньги, либо вы получит квартиру. Деньги за строительство замораживаются или, если говорить на банковском языке, депонируются, на счетах до момента регистрации права собственности первой сданной квартиры. Так же при возникновении тех или иных проблем у застройщика, покупатель сможет вернуть уплаченную им сумму.

Всё еще сомневаетесь хорошо ли такое нововведение? Как и всегда другие наводнения поначалу страшно, а потом и втянемся:D

Я выделил для себя такие плюсы и минусы, думаю после прочтения сразу сможете сделать вывод для себя. Ну и конечно начнем с хорошего:

+ Покупатель сохраняет свои деньги в случае банкротства или иных проблем застройщика, если выполнит свои обязательства по договору.

+ Стороны, заключающие договор эскроу-счета, могут сами выбрать документы, которые будут служить доказательством заключения сделки.

+ Вклады до 10 млн. руб застрахованы в Агентства по страхованию вкладов.

+ Эскроу-счета не подлежат аресту (п. 4 Статья 860.8 ГК РФ. Ограничения по распоряжению денежными средствами и использованию счета эскроу).

+ Покупатель открывает эскроу-счёт бесплатно.

+ Схема покупки недвижимости через эксроу-счета позволяет избавиться от асимметрии сделки, где с одной стороны физическое лицо, а с другой юридическое лицо. Физическое лицо не имеет такой компетенции для проверки застройщика, а вот банк уже может изучить его благонадежность.

Так все это привлекательно, что о минусах и читать не хочется, но надо:

- Не все российские банки сейчас работают с эксроу-счетами

- Для возвращения денег вам потребуется сначала расторгнуть договор с застройщиков, что не всегда получается быстро

- Эскроу-счета не схожи с депозитные счета, на них не начисляется процент.

- Взыскать неустойку с экроу-счёта у вас не получится

Если взглянуть, то минусы не так уж и испортили предыдущую картину, но тут хочу отметить, что по мере работы такой схемы минусы наверняка еще «набегут», иначе просто не бывает.

Как-то уж слишком кратко у нас получилось, но важно не количество слов, а наполнение! Прочитайте и перечитайте, чтобы лучше понять ;)