19 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка. В этой статье мы анализируем основные факторы, определяющие решения относительно денежно-кредитной политики в России.

Главное

- В феврале инфляция ускорилась до максимума за последние 4 года – 5,7% г/г. В марте рост цен продолжился, что в рамках ожиданий. В базовом сценарии показатель начнет снижаться уже во 2 квартале. По итогам года ждем инфляцию ниже 4%.

- Инфляционные ожидания населения продолжают снижаться, указывая на замедление темпов роста цен.

- Валютный курс имеет потенциал к укреплению на фоне восстановления цен на товарных рынках.

- Темпы роста денежной массы после ускорения в кризисном 2020 году будут замедляться за счет сокращения дефицита бюджета.

- На решение по ставке могут повлиять действия ФРС США (итоги очередного заседания будут объявлены в среду 17 марта), связанные с ростом долгосрочных долларовых ставок. Базовый сценарий предполагает нейтральное влияние ближайшего решения.

- Проанализировав факторы, влияющие на решение Банка России по ставке, мы сохраняем прогноз неизменности ставки в марте на уровне 4,25%.

- Заседание будет важным с точки зрения определения скорости движения к нейтральной ставке. В зависимости от этого первое повышение ставки может состояться до июня или только осенью.

Коронавирус

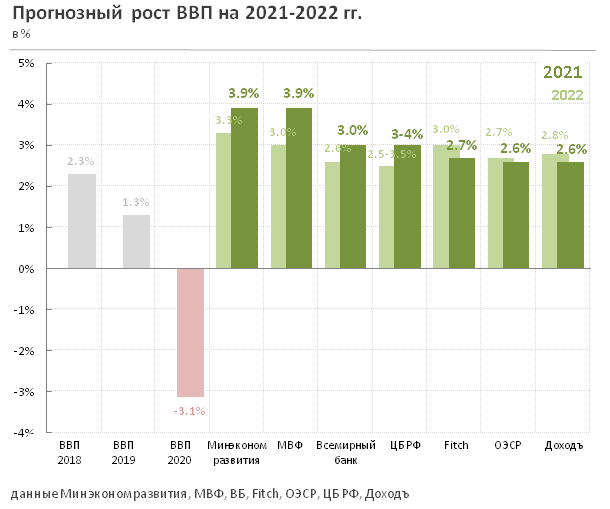

Согласно оценкам ведомств восстановительный рост экономики России в 2021 году составит от 2,5% до 4%. Мы склонны к более консервативному прогнозу и не ожидаем стремительного восстановления ВВП. Основными сдерживающими факторами станут сокращение госрасходов (дефицита бюджета) на поддержку экономики и снижение вклада чистого экспорта в ВВП страны (на фоне сокращения выпуска нефти согласно сделке ОПЕК+ и роста импорта). С целью поддержания экономики в текущем году Банк России будет придерживаться мягкой денежно-кредитной политики, удерживая ставку ниже нейтрального уровня.

Инфляция продолжает расти

Согласно данным Росстата, инфляция в России в феврале составила 5,7% - максимум с ноября 2016 года. По оперативным данным ведомства в начале марта рост цен продолжился. На 9 марта показатель оценивается на уровне 5,8%. Текущая динамика роста потребительских цен выступает фактором в пользу повышения ставки на ближайшем заседании. Однако мы полагаем, что всплеск цен является временным и находится в рамках прогноза. Пик инфляции будет пройден в текущем квартале, в дальнейшем темпы роста цен будут замедляться. Банк России может сохранить ставку неизменной на мартовском заседании.

Основные факторы, влияющие на инфляцию

1. Валютный курс

Ожидания роста спроса на нефть в 2021 году при сохраняющихся ограничениях ОПЕК+ ведут к росту стоимости нефти Brent. В середине марта цена барреля находится вблизи $70 – максимума с начала прошлого года. В модель по инфляции мы закладываем восстановление экономики и, как следствие, рост цен на товарных рынках. Однако вклад фактора в инфляцию до конца года будет незначительным около 0,2%.

Относительно динамики топливного рынка российский рубль на данный момент выглядит недооцененным, отражая риск возможных санкций и возникновения третьей волны пандемии. В годовом выражении падение национальной валюты составляет 15% против роста барреля Brent на 4,5% в годовом выражении. Ослабление рубля оказывает отложенный эффект на инфляцию, однако уже ко второму кварталу отрицательное влияние фактора на рост цен будет исчерпано. Далее валютный курс будет иметь отрицательный вклад в потребительскую инфляцию, -0,8% до конца года.

При средней цене на нефть в 2021 году на уровне около $60 за баррель мы видим потенциал укрепления национальной валюты до 68-70 рублей за доллар США. Фактор в пользу более мягкой денежной политики ЦБ.

2. Инфляционные ожидания населения

По данным инФОМ, инфляционные ожидания населения в феврале 2021 года продолжили снижаться, но пока остались на повышенном уровне. Оценки наблюдаемой населением инфляции впервые с августа 2020 года снизились - респонденты заметно реже стали отмечать рост цен на отдельные часто покупаемые товары. Эти данные подтверждают, что темп роста цен в последние месяцы, возможно, носит временный характер.

Согласно нашей модели, вклад фактора ожидаемой инфляции в рост цен сохранится на уровне около 2% до конца 2021 года.

3. Денежная масса

В январе темп роста денежной массы (М2) практически не изменился в годовом выражении, составив 13,8% против 13,5% в декабре и 14% в ноябре. Наблюдалось увеличение доли наличных средств в обращении и средств юрлиц на счетах в банках, что является сигналом восстановления экономики. Одновременно наблюдалось ускорение оттока средств физлиц с банковских депозитов.

В 2021 году, согласно нашей модели, темпы роста объема денежной массы будут снижаться. Восстановление экономики, сохраняющийся дефицит бюджета и переломный тренд на повышение ключевой ставки будут выступать факторами в пользу замедления роста М2.

На протяжении года вклад монетарных факторов в инфляцию будет оставаться высоким на уровне 0,8%. Это связано с отложенным влиянием роста М2 на динамику потребительских цен. Эффект от сокращения денежной массы станет заметным только в начале 2022 года.

Текущие темпы роста денежной массы и ожидания ее замедления выступают в пользу сохранения ставки на текущем уровне.

4. Глобальные процентные ставки

Долгосрочные процентные ставки в США продолжают расти на растущих инфляционных ожиданиях, которые достигли максимумов с 2013 года. Такая тенденция при текущем уровне ключевой процентной ставки в России может создавать риски роста оттока капитала и, как следствие, давления на рубль и ускорения инфляции.

Поэтому важно будет наблюдать за итогами заседания ФРС по процентных ставкам 17 марта в 21-00мск. Комментарии денежного регулятора могут повлиять и на решение по ключевой ставке Банка России в пятницу.

На ближайших заданиях ФРС базовая ставка, очевидно, не будет изменена, но будут опубликованы новые экономические прогнозы и прогнозы процентных ставок, которые могут показать, взгляд членов ФРС на текущий тренд роста рыночных ставок и восстановление экономики и занятости.

Мы полагаем, что рынки правы относительно инфляции в США, всплеск которой может быть краткосрочным, но более высокий уровень роста цен в ближайшие несколько лет вполне возможен. ФРС, конечно, может беспокоить этот рост с точки зрения восстановления рынка труда.

Поэтому мы думаем, что ФРС одновременно покажет возможность более быстрого начала роста ставок (например, уже в 2022 году) и укажет на возможность контроля длинной части кривой, чтобы успокоить рынки и стабилизировать ситуацию на рынке облигаций.

Такое решение и комментарии ФРС, вероятно, будут нейтральны для ближайшего решения Банка России по ключевой ставке.

Прогноз инфляции

Пик инфляции по нашей модели будет пройден в 1 квартале 2021 года, когда показатель достигнет 6,3% в годовом выражении. Наибольший вклад в рост цен внесут ослабление рубля (0,9%), инфляционные ожидания населения (2,8%) и рост денежной массы (0,8%).

Решение Банка России

До конца года регулятор не ожидает доминирования дефляционных факторов, в связи с чем ожидания по инфляции были повышены с 3,5-4% до 3,7-4,2%. Потенциал для снижения ставки по мнению Банка России исчерпан. Ожидается, что в ближайшие 3 года ставка может быть повышена до нейтрального уровня 5-6%.

Мы считаем, что на мартовском заседании Банк России не будет торопиться с ужесточением денежно-кредитной политики, но даст более четкий сигнал рынку о скорости и темпах возможного повышения ключевой ставки в этом году.

- Разгон инфляции в марте был ожидаемым. В базовом сценарии показатель начнет снижаться уже во 2 квартале.

- Инфляционные ожидания населения продолжают снижение, указывая на замедление темпов роста цен.

- Валютный курс имеет потенциал к укреплению на фоне восстановления цен товарного рынка.

- Темпы роста денежной массы в обращении после ускорения в кризисном 2020 году будут замедляться за счет сокращения дефицита бюджета.

- Стабилизирующие действия ФРС (как ожидается) сделают ситуацию с глобальными процентными ставками нейтральной для текущего решения о ключевой ставке.

Мы полагаем, что Банк России в марте сохранит ключевую ставку на прежнем уровне и использует очередное решение, чтобы уточнить ожидания рынка относительно своей дальнейшей политики.

В таком уточнении наиболее важна скорость изменения денежно-кредитной политики, так как направление движения к нейтральной ставке уже обозначено. Прежде всего, нам интересно отношение регулятора к текущей динамике цен и инфляционных ожиданий.

Читайте также:

Еще больше статей читайте в нашем канале в Telegram.