Технологии не стоят на месте. Лет 30 назад рассчитываться в магазинах можно было лишь купюрами и монетами. Чтобы купить товар, нужно было лично прийти в магазин и внести наличные в кассу. Денежные переводы в те времена шли около недели.

Сейчас оплатить покупку можно безналичным способом с помощью банковской карты. Люди получили возможность покупать товары через интернет у продавцов, которые находятся за тысячи километров от них. Денежные переводы с карты на карту осуществляются в буквальном смысле мгновенно.

Однако новые системы расчета не у всех вызывает восторженные чувства. По решению суда банковская карта может быть заблокирована. Должникам (например, нарушителям ПДД) приходится выплачивать задолженность, даже если они этого не хотят. Если бы не было «этих ваших карточек», взыскивать долги государству было бы сложнее. А тут еще появилась новая «напасть» — цифровые деньги. Почему люди их так боятся?

Нарастающая популярность электронных валют

Самые востребованные сегодня цифровые валюты — негосударственные. Они не выпущены Центральным банком какой-либо конкретной страны. Но, судя по росту их стоимости, они очень популярны в определенных кругах «продвинутого» населения.

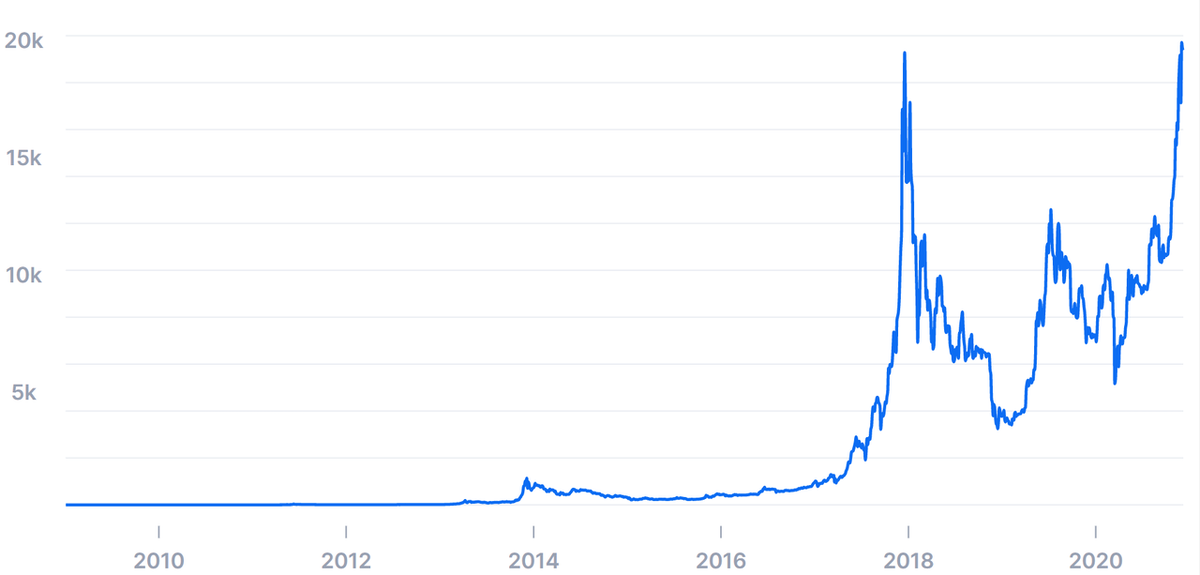

Возьмем для примера курс биткоина. В октябре 2009 года за 1 доллар можно было купить 1 309 биткоинов. В апреле 2011 года (через полтора года) курс биткоина и доллара сравнялся (то есть цифровая валюта выросла за это время в цене в 1 300 раз!). В наши дни, в январе 2020 года, за один биткоин дают уже 38 580 долларов. За 9 лет цифровая валюта подорожала еще в 38 тысяч раз. Каким-то там долларам и евро такие рекорды даже не снились.

О создании собственных цифровых валют задумались Центробанки многих государств. В «коммунистическом» Китае в 2020 году уже проходило тестирование цифрового юаня. Гражданам, которые принимали участие в тестировании, открыли электронные кошельки. Они могли с помощью цифровой валюты совершать покупки в магазинах и делать переводы друг другу.

Основное преимущество цифровых денег, по мнению их разработчиков, состоит в том, что они не имеют материального носителя. Они представляют собой числовой код. Совершать расчеты при помощи виртуальной валюты быстрее, чем при помощи реальной. А сами трансакции (перевод денег с одного счета на другой) становятся дешевле.

Однако у цифровых денег есть и противники. Они считают, что при помощи этой технологии правительство просто стремится поставить своих граждан под тотальный контроль. Если человек будет делать «что-то не то» (например, высказывать оппозиционные взгляды), то ему можно будет легко заблокировать цифровой кошелек и таким образом лишить средств к существованию. Цифровой мир со счастливой возможностью совершать удаленные покупки и делать мгновенные переводы окажется «цифровым концлагерем». Сбежать из этого «нового мира» или выразить свое несогласие с новыми порядками уже не получится.

А как обстоят дела в других странах? За экономическими и финансовыми успехами Китая пристально следят США. Американские эксперты уже осознали, что отстают от Китая в создании цифровой валюты. О необходимости введения цифрового доллара, который «можно будет отправлять также легко, как текстовое сообщение», уже заявили некоторые неправительственные организации.

Кроме заявлений со стороны отдельных американских экспертов о создания электронной валюты пока ничего неизвестно. Однако многих людей возможное появление цифрового доллара пугает уже сейчас. Они боятся, что предстоящая реформа будет конфискационной, и после появления цифрового доллара наличные банкноты сразу же станут недействительными. Таким образом, жадное американское правительство может «кинуть» миллионы людей по всему миру (тех, которые сейчас хранят свои сбережения в долларах).

Разработка цифрового рубля в России

В России переход к разработке цифровой валюты произошел резко и неожиданно. Еще в 2019 году председатель Центробанка России Эльвира Набиуллина негативно высказывалась об этом проекте. Она заявляла, что при введении национально цифровой валюты «рисков много, а преимущества неочевидны».

Но уже в 2020 году тот же Центробанк стал говорить, что изучает вопросы разработки цифрового рубля. Глава ЦБ Набиуллина теперь не исключает, что пилотный проект по запуску новых денег может быть запущен уже в конце текущего 2021 года.

Идею введения цифрового рубля активно еще с 2017 года продвигает экономист Сергей Глазьев (в 2012-2019 годах он был советником президента России). При этом Сергей Юрьевич предполагает, что цифровые деньги будут использовать, в основном, юридические лица. И введение цифровых денег позволит искоренить коррупцию, так как «их нельзя украсть, не будучи незамеченным».

Так что же нас ждет?

Давайте попытаемся разобраться, почему правительство так спешит с введением цифровой валюты и как изменится наша жизнь после этой реформы. Что известно на настоящий момент? На самом деле Банк России пока еще даже не принял решение о выпуске цифрового рубля. Сейчас идет изучение вопроса, как именно должен выглядеть расчет в электронной валюте. Однако сомнений нет: если власти страны взялись за изучение вопроса, то появление цифрового рубля — это лишь дело времени.

Какие преимущества цифровой рубль даст рядовым гражданам по сравнению с безналичными расчетами? На самом деле их, наверное, будет немного. Человек уже сейчас с помощью банковской карты может оплатить покупку в магазине, не используя наличные. Уже сейчас можно совершать удаленные покупки через интернет и делать мгновенные переводы с одного счета на другой. Происходит ли списание денег с расчетного счета в банке или с электронного кошелька, для плательщика большой разницы нет.

Возможно, что расчет цифровыми единицами будет проще и дешевле. Ведь сейчас мгновенно изменяется лишь видимый баланс на карте. Реальное перемещение денег с одного счета на другой происходит в течение 3-х дней. И это, видимо, требует определенных затрат. Если расчеты цифровыми деньгами будут более эффективными, то государство, скорее всего, начнет каким-то образом стимулировать пользование именно электронными кошельками, а не банковскими картами.

Как изменится жизнь тех людей, которые не любят банковские карты? Скорее всего, никак. Центробанк планирует, что цифровые рубли станут еще одной формой денег, наряду с безналичными и наличными рублями. Люди пожилого возраста, которые не разбираются в современных технологиях, будут иметь возможность покупать нужные им товары при помощи привычных банкнот. Наличные деньги в один миг заменять на цифровые никто не собирается.

Насколько введение электронной валюты приблизит нас к «цифровому концлагерю» и тотальному контролю правительства над всеми гражданами? Цифровой рубль — это всего лишь технология. Как люди будут пользоваться этой технологией, зависит от них самих. Это как кухонные ножи: ими можно нарезать хлеб, а можно и убить человека.

Повернуть технический прогресс вспять и отменить сделанные изобретения уже не получится. Следующему поколению людей придется отстаивать свою свободу в новых условиях (в условиях наличия кухонных ножей, ядерного оружия, цифровой валюты и т. д.). Ведь, чтобы быть свободным, не обязательно отказываться от нововведений и возвращаться в каменный век. Справедливости ради нужно сказать, что научные изобретения лишь улучшают жизнь человека, а не ухудшают ее.

А вот что касается проблемы борьбы с коррупцией, то тут новые технологии могут сыграть хорошую службу. Ведь раньше у государства не было эффективных инструментов контроля над расходованием тех денег, которые оно выделяло на развитие экономики или региона. Нечистые на руку чиновники этим активно пользовались. Деньги, полученные, например, на строительство дорог, уходили на счета коммерческих фирм-посредников якобы за оплату проделанной работы. Затем эти средства переводились на счета еще десятков фирм, и в конечном итоге их следы «терялись». На определенном этапе деньги обналичивались и возвращались чиновникам в виде «откатов» за выгодные заказы, либо оседали на счетах в зарубежных банках. Так госслужащие и коммерческие структуры «отпиливают» себе жирные кусочки от государственного бюджета.

Движение цифровых денег (уникальных числовых кодов) можно легко контролировать. Чиновники и коммерсанты уже не смогут применять свои запутанные схемы «распила». Государственные деньги им придется расходовать по назначению, а самим работать за обычную зарплату и выигрывать государственные тендеры в честной конкурентной борьбе.