Поговорим о невозможности ипотечных рекордов в 2023.

Я говорю сейчас о первичке. Рекорды остались в далёком уже 2020 году. И хотя ЦБ заявляет о приросте в 2022 году ипотечного портфеля, это весьма относительный прирост, смотря по отношению к чему.

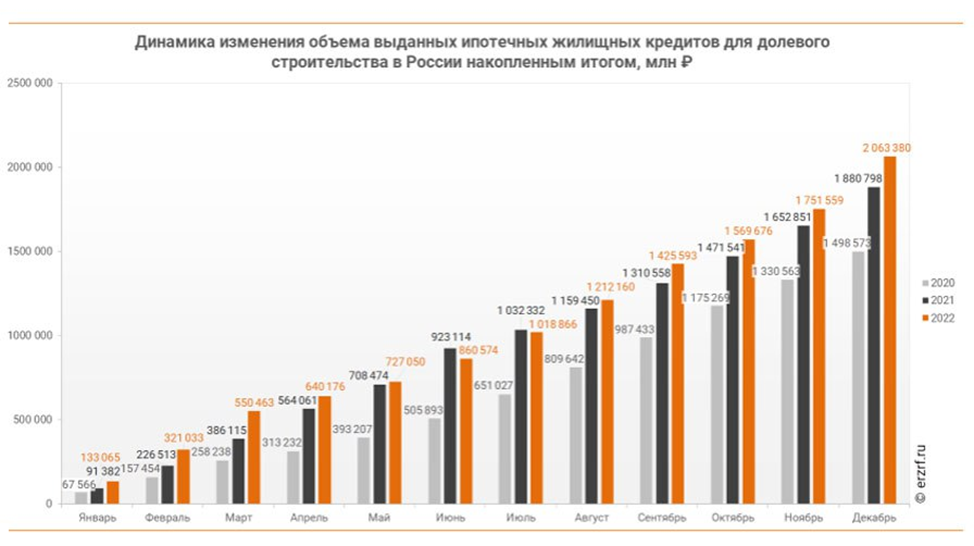

Если говорить о сумме, то да. Прошлый год оказался рекордным – было выдано 2 трлн. 063 млрд. кредитов. И это безусловно больше 1 трлн. 880 млрд. выданных в 2021-м, и уж тем более больше 1 трлн. 498 млрд. в 2020-м.

График «зубчиками» вверх это наглядно демонстрирует.

А если взглянуть на другой. Это те же самые выдачи, но не в рублях, а в штуках.

Удивительно, но картина меняется на прямо противоположную. «Зубчики» год от года уже тянутся к земле.

В 2020 году было выдано 483 тыс. ипотечных кредитов для новостроек, в 2021-м – 475 тыс., а в «рекордном» 2022-м только 409 тыс.

Как оказалось, прошлый год оказался самым неудачным со времён начала ипотечного бума. Прирост обеспечило лишь увеличение средней величины кредита, которая на 1 января 2023 года составляет 5,44 млн.руб,, а три года назад, на 1 января 2020 года, было лишь 2,93 млн.руб.

Рост на 85%.

Поэтому, ещё раз – все рекорды закончились в 2020-м. Ипотечный рынок с тех пор только сжимается.

Более того, в этом году велика вероятность, что он упадёт не только в количественном выражении (в шт.), что происходило в последние три года, но и в суммовом.

Причина, - резкий рост ставок по ипотечным кредитам для строящегося жилья. За счёт гениального маркетингового хода застройщиков – «нулевых» ипотек, средние ставки по кредитам в прошлом году снизились до 3,5% годовых (5,88% годом ранее).

Однако с 1 января «нулевых» ипотек больше нет, минимальная ставка составляет теперь 3%. Это приведёт к значительному удорожанию кредитов и последующему падению выдач в штуках. Надеюсь, никто не верит, что выдачи будут расти, если стоимость обслуживания для заёмщиков значительно увеличится.

Есть ли возможность компенсировать падение в количественном выражением увеличением суммы кредита (напомню, за 3 последних года сумма кредита выросла на 85%), - сомневаюсь. И в отношении людей, которые в условиях общей неопределённости в стране не будут перегружать себя излишними обязательствами. Но это касается и банков, которые сегодня значительно строже подходят к оценке платёжеспособности заёмщиков. Заметное увеличение среднего размера кредита в 2023 году просто невозможно, - обстановка не та.

Поэтому уменьшение выдач в количественном выражении, приведёт и к снижению общей суммы выданных займов.

Ипотечный рынок пережил свой расцвет в 2020 году. Именно тогда был пройден пик. Теперь мы наблюдаем цикл снижения. С учётом всех обстоятельств он может быть затяжным.

Застройщикам, которые не будут из этого исходить, и будут рассчитывать на рост ипотечного кредитования, попадут впросак.

----------------------------------------------------------------------------------------

Первичка Москвы: продажи, цены, финансирование, выполнение (вся информация, в т.ч. с разбивкой по корпусам).

ЯНВАРЬ:

ПИК🔴, ДОНСТРОЙ🟢, А 101 Девелопмент🟢, ФСК🟢, MR Group🟢, Инград🟢, Самолёт🟢, ЛСР🟢, Level Group🔴, МИЦ🔴.

(Зел. - цена снизилась за месяц; кр. - цена выросла за месяц).

----------------------------------------------------------------------------------------

Все пруфы застройщиков:

ПИК, Самолёт, ЛСР, ФСК, МИЦ, Эталон, Level Group, INGRAD, ГК Пионер, ПСН, Seven Suns Development, ИНТЕКО, ST MICHAEL, ЮгСтройИмпериал (Точно), DOGMA, Неометрия, Оптима Девелопмент, Строй-Комплекс.

----------------------------------------------------------------------------------------

Тема дня на канале Зде и форум:

----------------------------------------------------------------------------------------