10 января этого года вышел интересный отчёт Центробанка России: "Портрет розничного инвестора." Как и обещал ранее, рассказываю подробно о том, что же можно увидеть в этом исследовании. Узнаем вместе с вами, как шли дела у инвесторов в стране в непростом для всех прошлом году.

Пока сведения имеются только за первое полугодие 2022 года. Банк России на основании данных от 18 самых крупных брокеров (более 25 млн. клиентов) и 9 самых больших по количеству клиентов и объёму портфелей доверительных управляющих (более 840 тысяч клиентов) выяснил ключевые характеристики розничных российских инвесторов. Но даже цифры всего лишь за I полугодие прошлого года уже очень показательны для понимания общего положения дел и трендов на этом рынке.

Ключевые проблемы российских инвесторов в 2022 году

🔶Сокращение объёмов вложений в иностранные активы. Причина - наложенные ограничения со стороны зарубежных площадок и стран, резкое падение стоимости ряда активов и банкротство некоторых эмитентов.

🔶Общее снижение активности инвесторов. Потери начала 2022 года заставили "сбавить обороты" и больше размышлять о дальнейших действиях и планах. А также осторожничать при их осуществлении.

🔶В значительной мере потеря интереса к маржинальной торговле и переход в сберегательную плоскость и сохранение активов. Тут, вероятно, сможет подойти выражение "не до жиру - быть бы живу".

🔶Увеличение доли инвесторов с небольшими счетами: количество портфелей до 10 млн. рублей увеличилось на 10 % - с 31 % до 41 %. Частично причина в выходе из "бизнеса" части клиентов, а также в падении стоимости портфелей большинства из них.

А казалось бы, всё так просто. И дома, сидя за своим компьютером, можно заработать миллионы на биржах.

В общем и целом, да. Можно и заработать, конечно. Но есть нюансы...

Давайте ознакомимся с ними подробнее.

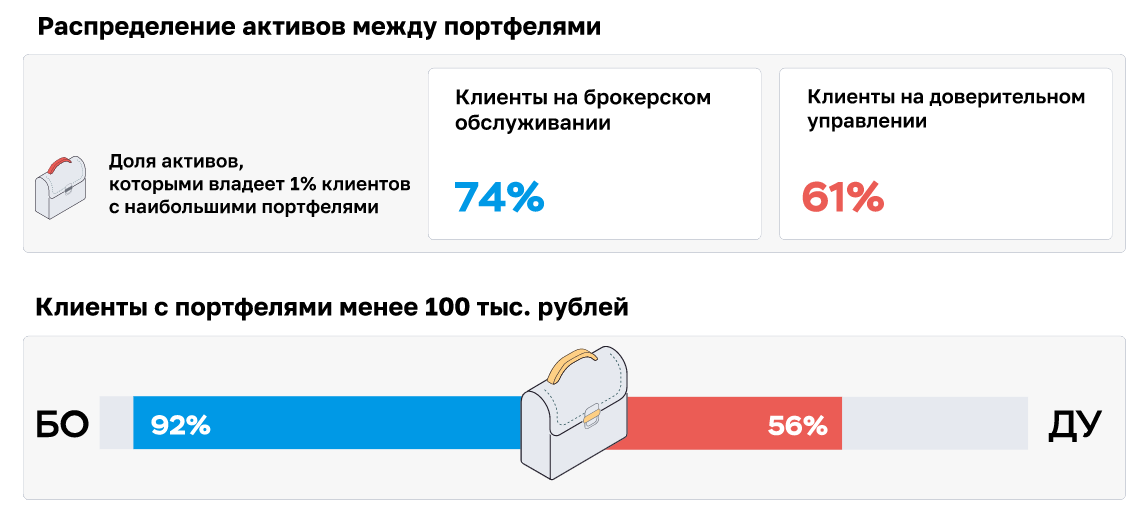

Общие сведения

Как можно видеть из инфографики, всего 1 % всех клиентов на БО - брокерском обслуживании - владеют почти тремя четвертями (74 %) всех активов в этом сегменте. В ДУ - в доверительном управлении - тот же один процент клиентов с крупнейшими портфелями владеет уже менее трети всех активов - 61 %.

На брокерском обслуживании небольшие клиенты с портфелями до 100 тысяч рублей занимают более 90 %, а в долевом управлении таких клиентов гораздо меньше, чуть более половины - 56 %.

Средний возраст клиентов на БО - 37 лет, в ДУ - 48 лет. У клиентов брокеров средний портфель порядка 200 тысяч рублей, у клиентов доверительных управляющих он составляет не менее 1 млн. рублей.

Подавляющая часть заключения договоров как в ДУ, так и в БО в последние годы происходит онлайн - от 77 % до 88 % соответственно.

Интересно, что очень высока доля тех клиентов, кто в первом полугодии 2022 года ни разу не пополнил свои инвестиционные счета: таких было в БО 76 %, а в ДУ - и все 90 %.

В целом в первом полугодии подавляющее большинство клиентов и на брокерском обслуживании, и на доверительном управлении существенно потеряли в стоимости своих портфелей, если смотреть их средневзвешенную доходность.

Но, как видим, средневзвешенные потери клиентов доверительных управляющих более чем в 3 раза меньше, чем у клиентов на брокерском обслуживании - 8 % на ДУ против почти 26 % на БО.

Рассмотрим теперь "портреты" клиентов-инвесторов более подробно. Насчём с клиентов на брокерском обслуживании.

Клиенты брокеров

Как видим, у мужчин и женщин показатели довольно схожие. При этом интересно, что доля мужчин в общем числе клиентов БО падает, а женщин - растёт:

Мужчин стало на 2 % меньше, а женщин - на столько же больше.

Выросла доля клиентов с портфелями среднего размера:

В отличие от ЦБ РФ я бы конечно такой рост не назвал уж столь значительным.. Но, думаю, им виднее). Важно понимать, что 99 % всех активов клиентов на БО держат на счетах всего 11 % этих клиентов.

Из-за понижения стоимости портфелей клиентов на БО, доля счетов от 100 тысяч рублей до 6 млн. рублей выросла в почти полтора раза - с 23 до 32%.

Из-за приостановок работы бирж торговая активность инвесторов существенно снизилась. У мужчин оан упала на 16 п.п. до 19 % в когорте тех, кто совершает не менее 6 сделок в месяц. У женщин падение чуть меньше - на 10 п.п. до 15 %. При этом более половины клиентов с непустыми счетами не заключили ни одной сделки за полгода (52% мужчин и 55% женщин), как сообщает Центробанк России.

Диверсификация портфелей выросла, но не занчительно - в среднем не более чем на 10 %.

Тут у меня мог бы быть только один комментарий: неудивительно😣🙄. Но надо сказать, что падения существенные - в среднем почти по четвёртой и всего пятой части портфелей у мужчин и женщин соответственно. а это падение на 12-15 процентных пунктов. А причина, естественно - продажа. Как пишет ЦБ, произошло за этот же период "сокращении индексов S&P 500 (-38% с учетом валютной переоценки) и MOEX (-43%)."

Произошло массовое падение общего интереса к паям (ИКИ - ПИФ/ЕTF). Причина - заморозка активов и прекращение частью фондов выдачи и погашения паёв. Но интересно то, что при этом среди молодых инвесторов и инвесторов с паями в 90 % от своих активов произошёл рост их популярности из-за развития охвата услуги "автоматического пополнения брокерского счета через реинвестирование в ПИФ."

Тут добавить особенно нечего. А вот и результат работы за полугодие:

Вот такие дела. Практически у всех клиентов - убытки. В когорте больших портфелей - от 1 млн. рублей - потери немного меньше и колеблются в диапазоне от минус 17,6 % до минус 21,6 %. Финансовая грамотность и опыт помогли потерять немного меньше. Правда, при большом портфеле появляется и побольше манёвренности на рынке.

Что ещё? Как я уже писал выше, очень выросла популярность онлайн-программ и для работы с брокером и всех операций со счётом.

Ну а теперь время перейти к клиентам доверительных управляющих. Как мы могли увидеть выше, это более взрослые клиенты, и с бОльшими портфелями (как минимум, есть порог входа к ДУ, и это одна из причин).

Клиенты доверительных управляющих

Здесь имеются две основных стратегии управления своими портфелями - стандартная (ССУ) и индивидуальная - ИСУ. Как можно видеть, индивидуальная стратегия по потерям почти в 3 раза меньше - 3,2 % против 8,4 % у ССУ. Но попасть на ИСУ не так просто:

Сначала нужно "подрасти", и поднакопить "свободные" сбережения свыше 10 млн. рублей.

Но вот на что хочу обратить ваше внимание:

В 2022 году можно было смело положить свои ДС - денежные средства - на счета в банке, и в конце года снять их, получив как минимум те же 8-9 %. Только не в минус. А в плюс! А то и поболее, если учесть возможность временной частичной "закладки" под высокие проценты в марте 2020 года при ключевой ставке в 20 %. Ну или там же и оставить, получая проценты и далее.

Но это я так, к слову. Просто год был не совсем удачный. Идёмте дальше.

Обращаю внимание на высокую долю клиентов с пустыми счетами. Про резкое разделение в активах на "богатых" и "бедных" я уже писал выше. Это во всех сегментах и когортах клиентов и в БО, и на ДУ.

Средний возраст в ССУ 47 лет. На портфели свыше 1 млн. рублей приходится 60,5 % активов. Интересно, что при этом в этом сегменте активы мужчин (38 %) превышают активы женщин (23 %) существенно, чуть менее, чем в 2 раза.

Суммарно да, почти 50 %. Но обратите внимание, что "довольных", а, значит, продлевающих договора клиентов, как не странно, в стандартной схеме управления ССУ почти в 2 раза больше.

Ну, хорошо для брокеров и доверительных управляющих, что хотя бы уже открыли, верно?). Непростые были полгода, так что ничего удивительного, что свой счёт в доверительном управлении пополнил за этот период только каждый десятый.

Как можно убедиться, дела с доходностью у инвесторов на доверительном управлении гораздо лучше, чем у их сотоварищей по "несчастью" на брокерском обслуживании. Ну, как лучше. Тоже минус. Но просто гораздо, гораздо меньше. Особенно, если сравнить потери всех клиентов на БО, а это практически 24 % в среднем, и 3,2 % на индивидуальной системе у клиентов ДУ. Это уже разница не в 3 раза, а в почти 8 раз.

На мой взгляд 3,2 % потерь, кстати, не такой уж плохой результат. Учитывая то, что творилось на рынках и биржах в 2022 году. И сколько всяких и всяческих ограничений российским резидентам прилетело от мировых заправил. А лучше, возможно, смог бы только кто-нибудь очень особенный.

Отсюда вызревает вывод, который ни в коей мере и части не является инвестиционной рекомендацией: хотите если уж не приобрести, то хотя бы не сильно потерять даже во времена "идеальных штормов" на рынках? А в лучшие периоды и прирасти хорошенечко так? Хватайте под мышку свои 10 млн.+ рублей и бегите (можно виртуально, теперь же можно и онлайн) к ДУ на ИСУ. И будет вам "щастье". Может быть. Но это не точно, конечно.

Может, лучше всё-таки в банки такие деньги закинуть? В разные? И не в стеклянные? Ну, тут каждому и каждой надо будет принять решение самостоятельно.

Интересно, что мужчины на ИСУ и ССУ с убытками в 6,6 % и 9,9 % соответственно сумели "переплюнуть" в своих убытках женщин с их - 0,8 % и - 7,2 % на ИСУ и ССУ соответственно.

И ещё один очень важный нюанс.

Максимальная просадка портфелей случилась именно у клиентов на ИСУ у ДУ с портфелями от 6 млн. рублей. И вот там случилось самое плохое, именно в этой когорте: убытки минус 33 %. Из-за того, что в портфелях была значительная (чаще всего наибольшая) доля иностранных активов, в том числе еврооблигаций российских эмитентов. Все так "верили" в них. Они прямо-таки к "успеху" шли. Но - не свезло, судьбе назло не "фартануло".

И они в большинстве своём сильно упали в цене. При этом часть эмитентов вообще так вот - раз! - и разорились и обанкротились. А их бумаги превратились в тыкву пшик с нулевой стоимостью. И эти минус 33 % у таких клиентов стали хуже почти в 2 раза, чем даже -19 % у аналогичных клиентов на БО в той же когорте свыше 6 млн. на счетах.

Вот такие случились "пертурбации" у инвесторов.

Подведём некоторые итоги. Ведь уже по первому полугодию 2022 года можно понять сложившиеся в прошлом году ведущие тренды.

Итоги и выводы

Во-первых, надеюсь, вы теперь немного больше разбираетесь в инвесторах и всяких их вариациях обслуживания и стратегий. И все эти аббревиатуры ДУ, БО, ИСУ, ССУ это уже для вас не совсем уж пустой звук.

Во-вторых, можно заключить, что, как бы кто не умел хорошо "играть на рояле" или трубе, к примеру, случаются такие периоды, когда любая "игра" и даже верх мастерства не спасёт от фиаско. Ну или от небольшого падения со "стула" - т.е. хотя бы в лёгкий (небольшой) минус. Хотя, как видите, общий уровень "игры" и объём "мышц пианиста" явно имеет существенное значение. Впрочем, как и везде, думается.

И, в-третьих, главное теперь - наобум не вкладываться в иноактивы и всякие вот эти ваши евробонды и тому подобное. Ну или как-то делать это так, чтобы больше не было мучительно больно уже случившихся в 2022 году последствий таких вложений у большого числа инвесторов. Если это вообще возможно в настоящее время и будет реальным в будущем.

Думаю, на сегодня этого хватит. Только всего один вопрос напоследок:

Вы всё ещё хотите стать инвестором и поиграть?😉

🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏

Уважаемые читатели канала! Помогите набрать 20000 подписчиков! Публикации каждый день. Оцените мой труд подпиской! Благодарю!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Подписаться можно здесь. Заходите в любое время на чашечку кофе☕).

Лайк, подписка, комментарии, репост и сохранение в избранное будут восприняты с особой благодарностью. Заранее спасибо!

Вам могут понравится другие публикации на канале: