То, о чем я писал в 2021 году и упоминал в 2022 сейчас реализуется на практике. Пришли важные новости из экономики и рынка Китая - предлагаю обратить на них внимание, а также оценить будущие перспективы инвестиций в акции китайских компаний. Считайте это большим обзором, на который я в дальнейшем буду не раз ссылаться.

Вводное слово

Начать хотелось бы с глобального - с бизнес-цикла. В 2021 я писал, что китайская экономика раньше остальных ушла в рецессию и велика вероятность, что выходить из рецессии она также будет раньше остальных.

Первые признаки по подготовке к выходу из рецессии мы увидели где-то во второй половине 2022-го года - ЦБ Китая начал стимулировать экономику активными денежными вливаниями. К концу года обозначились и другие тренды, о которых я преимущественно писал в Telegram-канале еще до их фактического возникновения, в качестве прогноза. О них чуть ниже.

Пока же должен выразить некоторое недопонимание, выводы из которого пусть каждый сам для себя сделает.

Суть его в том, что Китай с 2019-2020 годов опережает динамику других развитых стран (включая страны ЕС и США) примерно на 6 месяцев. То есть процессы в экономических циклах (стадии цикла), равно как и сами циклы в Китае происходят за пол года до того, как они же начинают происходить в других странах.

Пример был выше - Китай раньше остальных ушел в рецессию, с опережением как раз на пол года, после чего началась рецессия в США (первые два квартала в 2022 отрицательного роста ВВП), которую не признали в качестве рецессии высшие лица Штатов и даже переписали американскую Википедию, изменив и полностью исказив формулировку.

Так вот, недопонимание, которое меня преследует, касается массовых обсуждений грядущей рецессии в США и ЕС. Более того, тот же Вавилов (китаевед, к мнению которого я прислушиваюсь) говорит о возможной рецессии в Китае в ближайшее время.

Если опустить все вранье, то мы имеем не будущую рецессию на горизонте 1-2 лет, а уже случившуюся. И как это понимать я, если честно, не знаю. Разве что либо кто-то хочет прикрыть последствия своей некомпетентности под ковром, сотканным из лжи, либо кто-то хочет сломать привычное понимание рынка и экономических составляющих.

Очевидно только то, что после начала рецессии в США и массовых публикаций в западных СМИ на эту тему, а далее после выступления Байдена и изменения формулировки термина "рецессия" в Википедии - все "переобулись" и взамен "в США рецессия" начали писать, говорить и делать прогнозы о том, что "рецессия возможна в конце 2022, в 2023" и так далее.

Но если все таки исходить из возникшего прежде тренда, ФРС США перейдет к стимулированию экономики примерно в середине этого года. Речь про явное стимулирование, а не про скрытое, которое уже сейчас происходит путем стимулирования отдельных отраслей через давно уже принятые законодательные акты (билль о чипах, например). В этом смысле Китай также начал стимулировать экономику раньше на пол года, еще в начале 2022 года, но влияние осуществляемых мер было несущественным.

Тем не менее, очевидно, что Китай перешел к активному стимулированию экономики во втором полугодии 2022, что обычно происходит уже в процессе рецессии и в качестве финальной подготовки к следующему экономическому (бизнес) циклу. Иными словами, мы стоим на пороге перезапуска китайской экономики.

А теперь к деталям.

Начнем с юаня

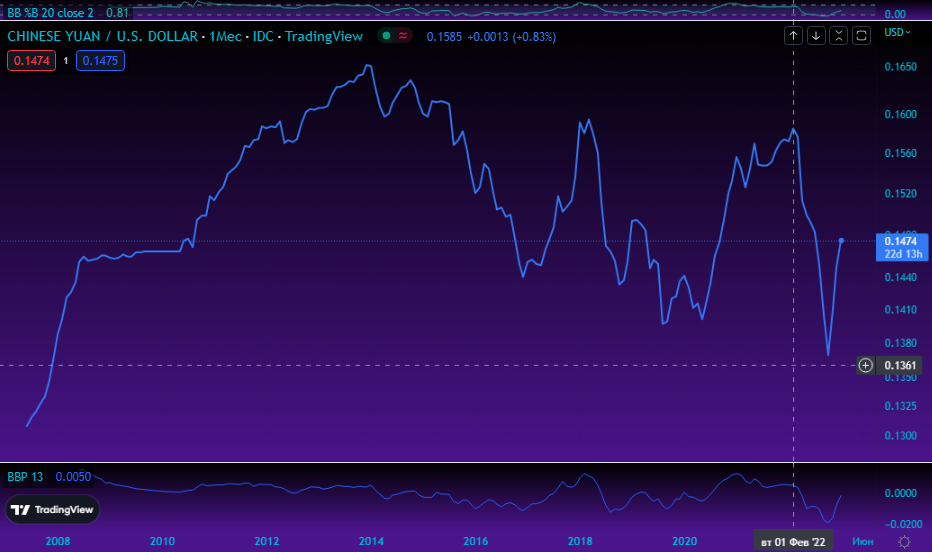

Как и сказал, Китай начал стимулирование экономики еще в начале 2022 года путем валютных интервенций, в ходе чего юань обновил исторический минимум к доллару США.

С октября началось укрепление юаня. Это событие примерно совпало с визитом Си Цзиньпина в Саудовскую Аравию и договоренностями о переводе расчетов за энергоресурсы в юань, то есть создание нефтеюаня взамен нефтедоллару.

- Нефтеюань - это крайне важная веха во всей мировой финансовой системе, кардинально меняющая правила игры, но говорить об этом массово будут, разумеется, позже.

Если график не совсем понятен, могу показать другую вариацию, не юань к доллару, а доллар к юаню:

В целом, в 2022 году многие мировые центральные банки решили формировать и увеличивать свои резервы в юане. Также значительная часть товарных сделок между странами перешла на расчеты в юанях. Цифры, увы, лень искать - публиковал их прежде и в Telegram-канале, и в предыдущих обзорах по Китаю здесь, на Дзене.

Основная же идея в том, что Китай постарается усилить стимулирующие экономические меры, одновременно укрепляя юань. Второе - стабильность и относительная стойкость валюты - важное условие для юаня в качестве резервной валюты.

Возможно, юань лишь временно будет выполнять роль резервной валюты, заменяющей доллар и евро, а дальше будет принята некая универсальная валюта стран БРИКС для взаиморасчетов и формирования резервов ЦБ.

Но пока такой валюты нет и учитывая достигнутые договоренности Китая с другими странами, в том числе с Россией, данную функцию будет выполнять юань. Удачное ли это стечение обстоятельств или спланированный сценарий - не столь важно.

Из последних новостей - Китай расширяет своп-линию для Аргентины, которая на фоне растущих разногласий с МВФ решила расширить использование юаня для восполнения стратегических резервов (по нашему - ФНБ и ЗВР).

Как же Китай будет стимулировать экономику, не обваливая юань?

Примерно в середине 2022 года я писал, что у властей Китая есть один весьма эффективный инструмент для ускорения роста экономики и эффективной перезагрузки бизнес-цикла - выход из локдауна (окончание пандемии).

Опять же, первые меры по снятию ограничений ожидаемо начали воплощаться после переизбрания Си на новый срок и перестановок во внутренней структуре власти, после чего не удел оказалась почти вся прозападная группировка.

Со слов того же Вавилова, именно эти прозападные силы, находящиеся на ключевых позициях в крупных городах, устраивали те самые жесточайшие условия для (якобы) борьбы с вирусом и заболеваемостью. В этом я склонен согласится и поддержать мнение Вавилова, так как стоило Си одержать победу на выборах, как все начало быстро меняться.

Первым дело сократилось время пребывания в карантине для пребывающих, дальше начались послабления с прививками и тестами. Попутно Минздрав Китая выступал за продолжение смягчения регуляторных мер, новые первые лица крупнейших городов начали на региональном уровне снимать ограничения.

Но основные послабления, символизирующие полную отмену всех ограничений и в целом отмену ковида как такового, случились с 7 по 9 января уже этого, 2023 года:

Во-первых, Китай полностью восстановил сообщение с Гонконгом.

Теперь нет ограничений на передвижение китайцев из Китая через Гонконг в другие страны (кроме ограничений, которые начали вводить уже другие страны в ответ на такие меры).

Из Гонконга в Китай может пребывать ежедневно до 60 тысяч человек, но причина тут в неготовности инфраструктуры к моментальному полному возврату прежнего тур-потока. По мере адаптации системы к наплыву путешествующих - пропускная способность аэропортов и другой инфраструктуры будет увеличиваться.

Кстати, даже прямое автомобильное сообщение с Россией восстанавливается после 2-ух лет ограничений.

Во-вторых, регулятор Китая исключил Covid-19 из списка инфекционных заболеваний, требующих карантина для пребывающих.

В-третьих, предприятия возвращаются на полную производственную мощность. Такое решение объявила, например, компания Foxconn, являющаяся основным поставщиком комплектующих для Apple.

Все это вкупе восстанавливает деловую и бизнес-активность.

Говоря о продолжении стимулирующих мер, то кроме полного открытия экономики и валютных интервенций (что само по себе является полноценными эффективными мерами), регуляторы Китая уже предприняли следующие действия:

Во-первых, возобновили стимулирование строительной отрасли, являющейся "локомотивом" китайской экономики уже 20 лет.

Кто-нибудь еще помнит про Evergrande? Столько криков "все пропало" было. А я говорил, что эту историю все забудут.

После реструктуризации и переформатирования строительного сектора, власти Китая перешли к стимулированию.

Прежде всего обязали (в принудительном порядке) банки кредитовать и перекредитовывать застройщиков на более выгодных условиях. С другой стороны, пролоббировали свои вариации льготной ипотеки (на российском примере становится понятнее), стимулируя спрос.

Мне это не очень нравится, честно скажу. На мой взгляд риски банковского сектора растут, хотя именно тут есть весьма интересные дивидендные истории. Но все же эти риски носят эффект накопления и сейчас на них можно не обращать внимания (если отчетности банков правдивы).

Далее можно ожидать уже естественного восстановления сектора недвижимости за счет возобновления высокой экономической активности - люди снова будут перемещаться, делать дела и покупать недвижимость (в том же Гонконге, где недвижимость уже сильно просела в цене).

Во-вторых, регуляторы Китая спустя два года репрессий наконец перешли к послаблениям в технологическом секторе.

Прежде всего сняли ограничения со сферы компьютерных/мобильных игр, от чего сильно пострадали такие компании, как Tencent и NetEasy. Регулятор начал одобрять запуск новых игр уже во втором полугодии 2022 года.

В целом регулятор сменил риторику и теперь называет игровую отрасль перспективной, а не "духовным опиумом". Таким образом отрасль будет как максимум стимулироваться, как минимум - не будет сдерживаться и ограничиваться.

Далее, не прекращались все это время стимулирующие меры в области производства электромобилей. В итоге производство и продажи наиболее крупных (публичных) концернов выросли на порядок в 2022 и, вероятно, продолжат доминировать на глобальном рынке.

Но наиболее важным является высказывание чиновника из ЦБ КНР, которое касается в целом технологического сектора (куда также входят Alibaba, Baidu, JD и т.д.):

Специальная компания по исправлению финансового положения 14-ти интернет компаний в основном завершена, осталось решить несколько вопросов.

Го Шуцин, чиновник из ЦБ КНР

Просто напомню, что в публичных высказываниях китайцы всегда говорят как есть и в таких четких посланиях не допускают своеволия. Иными словами, если конкретный руководитель из ЦБ дает такой конкретный месседж, то "Партия в курсе".

Также, в самом начале года, Чжао Чэньсинь, заместитель председателя Национальной комиссии по развитию и реформам, заявил, что власти будут согласовывать фискальную, денежно-кредитную, промышленную, технологическую и социальную политику для содействия росту.

Он также отметил, что Правительство окажет поддержку ранее жестко регулируемым секторам, таким как недвижимость и интернет-компании, в рамках плана по увеличению потребительских расходов.

Тут, пожалуй, можно перейти к следующей мере стимулирования экономики - росту внутреннего потребления.

О том, что Китай планирует увеличить ВВП в том числе за счет внутреннего потребления не говорил разве что ленивый. При этом звучит хейт, мол, вот как плохо там дела обстоят - приходится за счет обычных людей ВВП наращивать.

В общем-то, это часть западной пропаганды в рамках уже давней информационной войны.

На деле, если мы понимаем, что говорим о второй крупнейшей по ВВП стране в мире и с переменным успехом первой в мире в размерах внешней торговли, то стоит задуматься о том, какой буст по росту экономики может обеспечить 1,4 миллиарда населения.

Экономика США, например, на 50% завязана на внутреннее потребление. 50% ВВП первой сверхдержавы - это экономическая активность населения.

Так почему бы Китаю не использовать тот же самый, проверенный годами и развитыми странами, метод по укреплению и усилению собственной экономики?

Другое дело, что процесс это не быстрый - люди должны стать богаче, должны больше зарабатывать, чтобы потребление росло. Ну и дешевое кредитование сыграет свою роль, понятное дело.

Но также обсуждается вопрос прямого стимулирования за счет раздачи денег населению, как это было во время начала пандемии в 2020 году. Мера вызывает множественные споры, небезосновательно, надо отметить - достаточно посмотреть на то, к чему привели "вертолетные деньги" в США.

Кстати о благосостоянии китайцев - мы владеем немного устаревшей информацией, мол, в Китае дешевая рабочая сила, а потому дешевое производство. Средняя зарплата китайцев выросла до 700-1000 долларов в месяц (сравните с Россией). В целом это прослеживается даже в ценах на китайские товары - они уже давно не такие дешевые, как принято считать.

В любом случае, рост экономики за счет роста внутреннего спроса со стороны населения является вполне логичным шагом после международной торговой экспансии Китая, и это действительно может стать сильным долгосрочным драйверов для роста китайской экономики.

Наконец, остается еще один метод для ускорения роста ВВП и раскручивания бизнес-цикла - это государственные структурные проекты.

Прежде всего тут нужно отметить, что на фоне торговой войны США с Китаем, последний решил самостоятельно продолжать развивать отрасль полупроводников. Под это могут быть выделены дотации в размере до 1 триллиона долларов.

Забегая вперед, поскольку на данный момент отрасль работает в убыток - я не рассматриваю инвестиции в компании, производящие полупроводники в Китае. Слишком долго, возможно, придется ждать отдачи на инвестиции (спекулятивный разгон котировок опускаем).

Также, к примеру, в Китае ускоряется установка ветряных и солнечных электростанций в соответствии с 5-летним планом, что позволяет досрочно достичь цели по возобновляемым источникам энергии к 2030 году.

Ожидается, что Китай достигнет своей цели к 2030 году по установке мощностей возобновляемой энергии с опережением графика примерно на пять лет после того, как по крайней мере 30 провинций обнародовали свои соответствующие программы в рамках национального пятилетнего плана.

Согласно плану, в провинциях будет установлено более 300 гигаватт (ГВт) ветровой энергии и 550 ГВт солнечной энергии, а к концу периода их общая мощность для обоих источников составит 1500 ГВт. Это превзойдет цель Пекина в 1200 ГВт к 2030 году.

К концу 2023 года общая установленная мощность Китая составит 430 ГВт ветряной электрогенерации, 490 ГВт солнечной электрогенерации и 423 ГВт в гидроэлектрогенерации.

Тут, опять же забегая вперед, хочу напомнить про Xinyi Solar, производящую стекла для солнечных панелей. К слову, с момента обзора Xinyi Solar и Xinyi Glass прибавили уже более 15% в стоимости.

В сухом остатке

Итак, подытоживаем.

1. Китай уже начал перезапускать бизнес-цикл путем валютных интервенций.

2. В настоящий момент целиком снимаются ковидные ограничения на передвижение, что уже ведет к экономической активности.

3. Китай уже стимулирует сферу строительства недвижимости через банковский сектор с одной стороны и через стимулирование потребительского спроса с другой стороны.

4. Снимаются жесткие ограничения в технологическом секторе.

5. Формируются принципы стимулирования внутреннего спроса (потребления), как новой дополнительной движущей силы экономики.

6. Продолжается активная "стройка" структурных проектов.

Собственно, те самые фискальная, денежно-кредитная, промышленная, технологическая и социальная политика для содействия экономическому росту, о чем говорил Чжао Чэньсинь.

Рынок Китая

В общем-то, очевидно, что китайский рынок начал наперед отыгрывать будущие меры стимулирования.

Вот, к примеру, индекс биржи Гонконга:

Кажется, я уже показывал эту картину - индекс в боковом тренде с 2007-го года, где закончился полный цикл роста. От дна в октябре 2022-го индекс отрос уже более чем на 44% (кстати, интересно, что точка разворота совпала с разворотом в юане).

Многие компании, не которые я прежде делал обзоры, выросли в среднем на 15-60% от дна.

Но фундаментально - это все еще нижняя область многолетнего боковика и до исторических максимумов потенциал для роста остается значительный.

Мне прежде писали, мол, "с вами все понятно, вы управляете капиталом, а нам бы иксы хотелось". Ну, вот они иксы, только не берет никто, ведь риски после двух лет падения и трех лет в локдауне.

О рисках

Основная широко "распиаренная" история касается возможной операции Китая на Тайване, которая приведет к очередному ужесточению отношений с США.

Знаете, тут в целом каждый сам себе предсказатель, но все же нам всем (и мне в том числе) давно уже стоило задуматься над тем, почему до сих пор Китай не начал процедуру возвращения Тайваня.

Одна из версий, и это то, на что я делаю ставку - Китай может вернуть Тайвань без единого выстрела.

Во второй половине прошлого, 2022 года, (прозападная) Глава администрации Тайваня Цай Инвэнь ушла с поста лидера правящей партии, после чего в 21 административной единице острова проходили выборы мэров городов, глав уездов, депутатов городских и уездных собраний, глав сельских и волостных управ, глав микрорайонов, глав и народных представителей общин коренных народов.

Оппозиционная партия Гоминьдан победила в 13 административных единицах острова, Демократическая прогрессивная партия (ДПП) - в пяти, независимые кандидаты в двух, а Партия народа Тайваня - в одном муниципалитете.

Цай Инвэнь возглавляла Демократическую прогрессивную партию, которая выступает против сближения с материковым Китаем. Новый глава, которым вероятно станет представитель партии Гоминьдан, поведет Тайвань по китайскому пути, таким образом необходимости в СВО не будет.

Очевидно, что США это невыгодно и Вашингтон продолжит нагнетать обстановку. Вопрос в том, будет ли преодолена одна из "красных черт", обрисованных КНР в качестве недопустимых.

Но кроме выборов и возможной смены "режима" на Тайване я сам опираюсь еще на одно собственное наблюдение - из самого плохого редко происходит то, чего ожидает большинство. Обычно, такие ситуации развиваются пусть и в негативном ключе, но не уходят в крайнюю степень возможного. Чаще же самое негативное - это самое неожиданное.

Впрочем, переизбрание главы будет в 2024, так что ждать осталось недолго.

А вот более очевидный риск касается ликвидности. Поскольку рынок Китая, в отличие от российского, сохранил свою глобальную составляющую, то и живет рынок поднебесной за счет международных инвестиций.

И если возникнет ситуация дефицита (кризиса) ликвидности на рынке США, люди и фонды будут массово изымать денежные средства из всех возможных источников, разумеется это найдет свое отражение на рынке Китая и в котировках китайских акций.

Если рассматривать такой сценарий, то наиболее вероятным видится период в ближайшие пол года - это сходится со всем вышеописанным, включая экономические циклы в разных странах.

Кроме этого, если все таки закладывать снижение активности в экономиках ЕС и США - главных торговых партнеров Китая, можно также говорить о том, что рост Китая будет сдерживаться снижением потребления товаров/услуг на основных рынках.

Другое дело, что заложить этот фактор в цифрах никак не получится - просто не понятно, каким может быть снижение потребительской активности в ЕС и США, а также насколько оно может быть компенсировано ростом потребительской активности в самом Китае.

В завершение

В любом случае китайский рынок растет практически безоткатно с октября прошлого года и по-хорошему нужно "выпустить пар", коррекция на перегретости сама напрашивается.

Вместе с тем рубль также показал чудеса слабости к другим валютам на фоне ситуации в российской экономике и также оказался краткосрочно перегрет.

Так что в ближайшее время (я пишу эту заметку в понедельник, 9 января) мы можем получить весьма неплохую возможность взять гонконгские доллары на временном укреплении рубля (после чего ослабление практически наверняка продолжится в район 75-80 рублей за доллар США), так и китайские акции на бирже Гонконга (через СПБ Биржу) во время краткосрочной коррекции всего рынка.

У меня портфель уже "загружен" китайскими акциями на 14% от всего капитала, занимался этим с прошлого года. Но в планах было собрать долю по-крайней мере в 20-25% от всего портфеля, так что я пока еще также нахожусь в процессе накопления позиций.

Повторять имена эмитентов, их финансовое состояние, дивидендную доходность и т.д. не вижу смысла в этой заметке - прежде был ряд статей с подробным и детальным описанием, все они доступны в блоге.

Кстати, фактор уже в пользу роста не столько экономики, сколько котировок компаний - это фундаментальная недооцененность многих эмитентов.

Те из вас, что читали обзоры на китайских эмитентов, которые я отобрал из всего предложенного списка СПБ Бирже российскому частному инвестору, должны помнить как выглядят финансовые потоки этих компаний - они смогли сохранить выручку и прибыль примерно на тех же уровнях, где были, когда акции достигли пика стоимости.

Если брать во внимание фактор роста китайской экономики (от 4,8 до 5,5% ВВП по разным прогнозам на 2023 год) как точку старта, то будущие финансовые потоки окажутся выше предыдущих максимумов, что сместит и справедливую оценку выше предыдущего хая на рынке.

Кто-то, вероятно, снова скажет, что "автор чрезмерно оптимистичен", но все же в этой заметке я постарался собрать реальные факторы, которые уже есть и усиливаются с каждым месяцем. Фондовый рынок в этом смысле просто отражает меняющуюся действительность (спустя, напомню, три года жесточайшего внутреннего давления на все сферы экономики).

Буду благодарен за поддержку этой и других статей лайками.

По традиции - будьте богаты, здоровы и любимы.