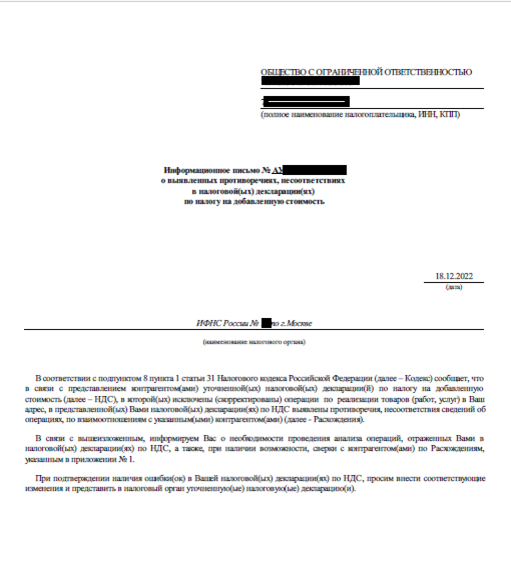

Нашим клиентом OOO "Х" было получено информационное письмо о выявленных противоречиях от ИФНС по СБИС в конце 2022г. по декларациям НДС за 2015-2016 гг. (фото 1) с приложением в табличном виде сведений из книги покупок за данный период (фото 2).

Напомним, что срок камеральных проверок по НДС - 90 дней со дня сдачи декларации, срок камеральной проверки - 3 года, срок хранения первичных документов 5 лет.

Действия налогоплательщика

Компания вправе на законных основаниях проигнорировать поступившее информационное письмо ФНС без каких-либо негативных последствий для себя.

На практике ФНС может направить информационное письмо, уведомление или иное подобное письмо, не имеющее статус требования, когда у нее исчерпаны законные возможности направить требование, но есть необходимость получить ту или иную информацию.

Термин "информационное письмо" для требования о предоставлении пояснений, документов, или для снятия вычетов и расходов, в Налоговом кодексе отсутствует. А также документ в сторону налогоплательщика по запросу документов должен иметь установленные законом обязательные реквизиты.

У компании нет обязанности каким-либо образом реагировать на такое информационное письмо, т.к. оно не является требованием в понимании НК РФ, и за его неисполнение никакой ответственности нет.

Важно! Налогоплательщики обязаны реагировать только на надлежаще выставленные требования в рамках налоговых проверок и других законных мероприятий налогового контроля.

Данное предложение инспекции может носить характер психологического воздействия и быть связано, например, с желанием налоговиков снять заявленные расходы или вычеты компании под угрозой выездной проверки. Однако, данные действия инспекции неправомерны, и налогоплательщик не обязан выполнять требования из такого информационного письма, тем более что все установленные законом сроки также прошли.

Напротив, предоставив налоговикам запрашиваемую в этом письме информацию, компания рискует получить непрогнозируемые налоговые риски.

Уважаемые читатели, сталкивались ли вы с такими требованиями?

Интересное на нашем канале:

Подпишитесь на канал, чтобы видеть наши статьи раньше!