Хочу рассказать кратко про математику бизнес-процесса по выжиманию денег из кредитных карт. На первый взгляд ничего сложного нет. Взял бесплатные деньги в банке, прокрутил какое-то время, заработал прибыль. Так и есть.

Но в этой цепочке у нас есть несколько составляющих. И каждая из них может очень сильно влиять на конечную прибыль. Моя (думаю и ваша) цель - получить как можно больше денег. Но это не всегда зависит только от нас.

Итак, поехали.

Как заработать на кредитной карте много денег? Что влияет на прибыль?

На мой взгляд есть четыре основные составляющие успеха (или будущей прибыли).

Количество и качество

Про количество логика думаю всем понятна. Больше карт - больше можно обналичить денег. Больше можно заработать. Карты оформляем не только на себя, но и родственников.

Качество - это условия по кредитной карте. Платная или бесплатная. Кредитный лимит. Беспроцентный период. Можно ли снимать с карты наличные. Какую сумму.

К примеру, у меня есть кредитная карта одного банка. С нее можно снимать 50 тысяч ежемесячно без комиссий. Но на срок не более 55 дней.

А есть другая карта, по которой можно обналичивать тоже 50 тысяч ежемесячно, но на срок до 110 дней. За весь беспроцентный период я могу снять с карты 200 тысяч. Очевидно, что на второй карте я смогу заработать больше денег. Значит ли это что вторая карта лучше (выгоднее, доходнее) первой?

При других прочих равных условиях - однозначно да.

Но если к примеру, по второй карте, с 110 днями беспроцентного периода, банк одобрит мне кредитный лимит, всего лишь 30 тысяч рублей. Что тогда? У меня не получится каждый месяц снимать по 50 тысяч. Снял один раз тридцатку и на этом все. Сиди на попе ровно оставшиеся 110 дней.

Очевидно потенциальный доход при маленьком лимите рухнет в разы. И в этом случае первая кредитка с худшими условиями, но более высоким кредитным лимитом, для меня будет выгоднее.

К чему я все это?

На рынке может быть супер-пупер выгодная кредитная карта, с шикарными условиями по снятию наличных, длинным беспроцентным периодом, бесплатным обслуживанием. Вы можете даже заранее просчитать как много бабла можно на ней поднимать каждый год. Но все достоинства карты и будущие доходности перечеркиваться низким кредитными лимитом. В то же время, какая-нибудь невзрачная кредиточка может приносить нам намного больше профита.

Хорошая (и одновременно плохая) новость в том, что мы практически не можем повлиять на кредитный лимит выдаваемых нам карт. Каждый раз получая новую кредитку - нас ждет сюрприз, какой кредитный лимит тебе одобрят. Бывает решения банков не поддаются никакой логике.

Несколько лет назад мы с женой заказали одинаковые кредитки с разницей в один день. Мне одобрили карту с каким-то скромным лимитом (что-то в районе 20-30 тысяч), супруге на следующий день привезли пластик с лимитом под 200.

При этом жена не имеет официального дохода. У меня же в этом банке был открыт брокерский счет с активами на несколько сотен тысяч, на тот момент был официальный доход с нормальной зарплатой. Но почему-то я банку не приглянулся и он разглядел во мне нищеброда, которому установленного скромного лимита хватит за глаза. "Типа на пивко и семки достаточно, а больше и мечтать тебе не о чем." Помню мы долго ржали над этим предположением.

Вывод. Весь твой план, все твои расчеты по потенциальному заработку могут пойти по бороде всего лишь от одного маленького условия - кредитного лимита по карте.

Что делать? Как с этим бороться? Никак. Заказывай карту. Если повезет, получишь хороший кредитный лимит. Если нет, пользуйся тем, что дадут. Я действую по такому принципу: Лучше иметь маленькую, но реальную прибыль, чем мечтать о большой!

Про независящую от нас доходность

Получая бесплатные деньги банка - мы должны их где-то разместить под проценты. И чем выше будет ставка, тем больше денег мы заработаем (капитан Очевидность).

Этот фактор мне нравится больше. Здесь есть простор для творчества и много возможностей увеличить свой потенциальный доход. Если не кратно (хотя такое тоже возможно), то в 1,5-2 раза вполне реально.

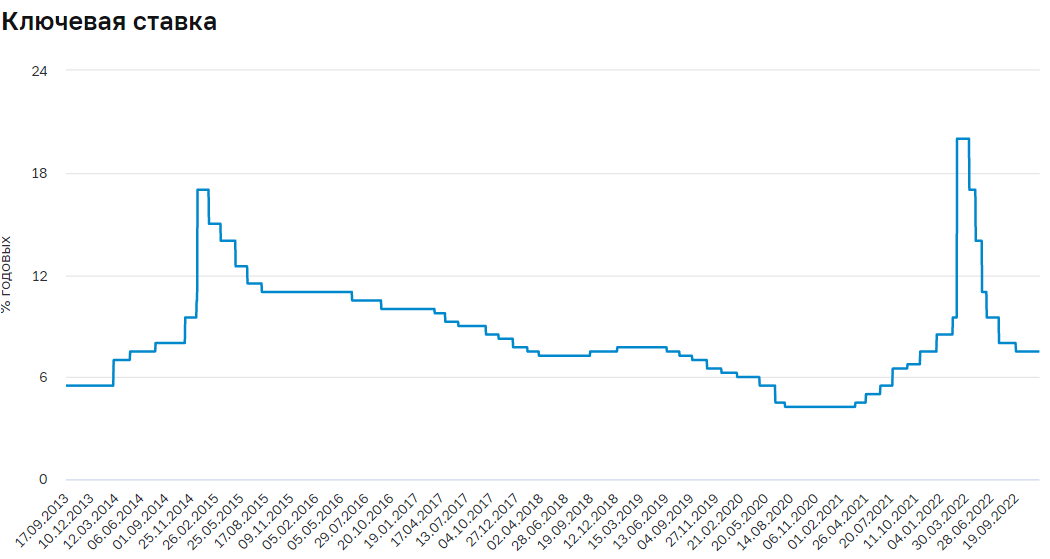

Но не все зависит только от меня. Не забываем про ключевую ставку ЦБ. Именно от размера ставки зависит наш потенциальный доход. Обычно банки дают доходность примерно на уровне ставки ЦБ (узнать какая сейчас ставка).

В 2020-2021 гг ставка ЦБ находилась на уровне 4,25%. Это значило, что размещать деньги в банках можно было примерно под аналогичную доходность (в лучшем случае), чаще ниже. Помню в банках стали появляться вклады с доходностью 3-3,5% годовых. В Сбере, если не ошибаюсь, видел даже 2,7% годовых!

Однозначно при таких условиях много денег выжимать из кредитных карт не получится. Ты можешь обойти хоть все банки, и если найдешь что-то выше 4% годовых, считай что тебе сильно повезло. В тот период у меня на руках была кредитка с бесплатной обналичкой. Но я даже не использовал. Как то не привлекала меня мысль суетится ради 3-4% годовых.

А что сейчас? Крайняя ставка ЦБ - 7,5%. Можно достаточно легко вложить деньги в два раза большую доходность, чем пару лет назад. Весной 2022 года, когда ставка подскакивала до 20%, можно было размещать средства под 18-25% годовых.

На этот фактор мы тоже повлиять никак не можем. Нам остается только искать лучшие предложения, чтобы выгодно размещать средства.

Куда можно вложить деньги?

Какие я вижу возможности для временного размещения бесплатных кредитных средств?

В банке - это вклады, накопительные счета, карты с начислением процентов. С одной стороны все просто и понятно. Доходность прописана. Условия простые - размещай деньги и не парься. Но чтобы быть в теме, нужно периодически мониторить рынок для поиска выгодных предложений.

Как я говорил выше, предложения банков могут значительно различаться. К примеру, в двух моих банках, в которых я держу деньги, текущие доходности 6,5 и 7% годовых. И это еще хорошая ставка, знаю банки, где дают 4-5% годовых. Но буквально за последний месяц я нашел варианты в других банках, где можно разметить деньги под 9,5, 10 и 11% годовых. Полчаса потраченного времени и моя доходность увеличилась минимум в 1,5 раза!

На бирже - это короткие облигации или фонды денежного рынка. Пока не использую. Во-первых, есть налог на прибыль (а это сразу уменьшает доходность на 13%). Во-вторых, не нравятся комиссии брокера, биржи и торговые спреды. На операциях купли-продажи можно потерять еще 0,5-1% от капитала. А если размещать деньги на короткий срок, то можно уйти в минус. Да-да. Это не опечатка.

Короче, каждый раз нужно считать, сколько денег внес, на какой срок, под какую ставку, сколько потеряешь на налогах и прочих комиссиях. Потом вычислять реальную доходность, которую ты получишь чистыми. Далее сравнить ее с доходностью в банках. И чаще всего результат будет не в пользу биржи.

Ах-да. У биржи есть еще режим торгов Т+2 (или 1). Это значит, что после продажи тебе нужно выждать один-два рабочих дня, чтобы вывести деньги. Если попадаешь на выходные, срок увеличиваться кратно.

Альтернативные способы - работают не всегда и не для всех. Но иногда можно найти предложения, способные дать очень хороший профит (пока использовал один раз Финуслуги (мой опыт) и два раза Ценный Актив Смарт (как это было) - выжимал 25-30% годовых).

Резюмируя

Заработок на кредитных картах зависит от следующих факторов:

- Количество карт - чем больше тем, лучше.

- Условий по карте - в первую очередь кредитный лимит и грейс.

- Текущая ставка ЦБ - при высокой ставке можно размещать деньги под больший процент.

- Умение находить более доходные варианты размещения кредитных денег.

Напрямую мы можем повлиять только на первый и четвертый пункт. Прокачивая их, мы можем увеличить потенциальный заработок кратно.

В следующей статье расскажу какие кредитные карты есть у меня на руках. Где и на каких условиях я размещаю деньги.

_______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой ТГ-канал про инвестиции и финансовые лайфхаки.

◈ Акции брокеров для новых и действующих клиентов