Третья часть обзора наиболее перспективных китайских компаний, чьи акции на Гонконге доступны теперь через СПБ Биржу.

CSPC Pharmaceutical

Фармацевтическая компания, основанная в 1994 году.

У компании широко диверсифицированный портфель препаратов для лечения заболеваний нервной системы, онкологии, противоинфекционных и сердечно-сосудистых заболеваний.

Самые известные бестселлеры в Китае - NBP, Domeisu, Jinyouli, Keaili и Xuanning.

В линейке препаратов CSPC Pharmaceutical есть китайский вариант известного каждому россиянину "Арбидола" - препарат под коммерческим названием Qixiao. Qixiao в Китае считается противовирусным препаратом широкого спектра и в 2021 году был включен в национальный стандарт экстренного лечения острых респираторных вирусных инфекций у взрослых и детей.

В настоящее время на стадии разработки и исследований находится более 300 препаратов. 13 в последней фазе испытаний, по 3 препаратам готовится подача на одобрение.

Компания работает в 3 основных сегментах:

- Фармацевтика.

Это в основном разработка и реализация препаратов для лечения онкологии (приносит 28% от всей выручки), неврологических заболеваний (27% выручки). Препараты для лечения инфекционных и сердечно-сосудистых заболеваний приносят 11% и 10% выручки соответственно. Прочие препараты около 3%.

- Вспомогательные препараты.

Приносят компании 15% выручки. В основном с продажи витамина С и антибиотиков.

- Пищевые добавки и прочее.

Производство и реализация продуктов функционального питания (кофеиновые добавки и витаминные добавки), оказание медицинских услуг и так далее. Приносит около 6% выручки.

Собственные производственные мощности находятся в городе Шицзячжуан, провинция Хэбэй.

Научно-исследовательские базы находятся в Шицзячжуане, Шанхае, Пекине и США. Занимаются открытием, исследованием и разработкой низкомолекулярных целевых препаратов, нанопрепаратов, препаратов моноклональных антител и прочего.

Надо отметить, что CSPC Pharmaceutical - это в основном китайский игрок, 84% выручки компания получает внутри Китая. Продажи в США приносят 5%, Азиатских странах (за исключением Китая) и Индии 6%. Европа приносит еще 4%. Продажи в других странах около 1%.

Не знаю, почему так. Возможно европейские и американские гиганты не пускают на свои рынки, а может CSPC хватает пока и китайского рынка для роста.

В нынешних условиях плюс в том, что санкции этой компании не особенно страшны, поскольку не могут оказать существенного влияния.

Финансы

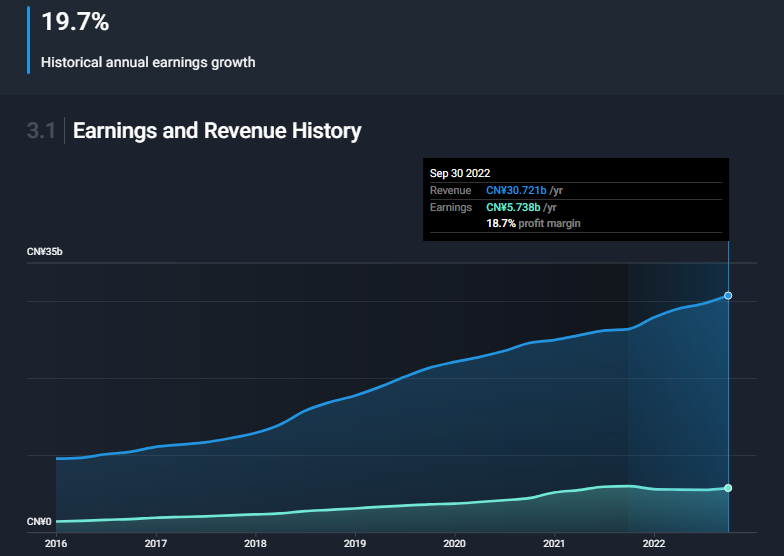

Компания ежегодно наращивает выручку и прибыль. Причем прибыль растет по 20% ежегодно (в среднем). В этом году было небольшое снижение, но уже сейчас динамика развернулась.

Ожидается, что в этом году рост прибыли составит только 8,1%. 5,9 миллиардов юаней в 2022, 6,9 миллиардов в 2023 и 7,6 миллиардов в 2024.

Забегая вперед, по P/E сейчас компания оценивается в 17, форвардный в следующие 12 месяцев 14,6.

По P/S 3,2 сейчас и 2,9 в следующие 12 месяцев.

По балансовой стоимости оценивается в 3,5 (P/B).

С долгами у компании нет проблем от слова совсем - 14 миллиардов юаней на счетах и долг в 682 миллиона, который скорее всего является постоянным оборотным капиталом.

При этом компания выплачивает дивиденды, но немного - около 2,1%.

В 2020 и в 2021 компания выплатила дивиденды 3 раза. В этом, 2022, должно быть 4 выплаты - предыдущая была в воскресение 4 декабря, следующая 31 декабря.

Возможно, что компания стремится перейти к регулярным квартальным выплатам, но это пока гипотеза.

Техническая картина

С 2017 года акции в широком боковике - основание на 7 гонконгских долларах, верхняя граница около 13.

Сейчас акции пробили нисходящий тренд и закрепились выше, при этом даже оттестировали канал сверху. В принципе, я вполне допускаю дальнейшего движения в обе стороны - и на 7,4 (-20%), и на 12,5 (+40%).

На графике за все время видно, что прошел весь 5-волновой импульс, сейчас развивается плоская коррекция.

Вариантов для сильного провала котировок я не вижу - у компании сильный фундаментал, долгов почти нет, кэша много. Но и движение с 9 на 7 гонконгских долларов - не такое уж маленькое.

При этом оценка сейчас не дешевая. 17 P/E и 3,2 P/S - как хорошая американская компания (типа Merck или Bristol-Myears) с дивидендами около 7%.

Я пока CSPC Pharmaceutical не брал в портфель. Присматриваюсь и жду более удачного момента для покупки.

Lenovo Group Ltd.

Компания, известная всему миру своими ноутбуками, разрабатывает, производит и продает технологичные продукты и услуги.

В настоящее время основные направления деятельности:

- Инновационные устройства и инфраструктура;

- Искусственный интеллект;

- 5G;

- Облачные вычисления;

- Промышленный дизайн;

- Блокчейн;

- Дополненная реальность.

Тем не менее 85% выручки приносит продажа ноутбуков и настольных компьютеров, а также смартфонов и планшетов.

Доходы от реализации решений для центров обработки данных (серверов, систем хранения, программного обеспечения, сетевых систем) приносят еще 9,5% выручки.

Другие услуги дают около 7,5% выручки.

Компания работает по всему миру. Китай в доле выручки составляет 26%, Азиатско-Тихоокеанский регион (за исключением Китая) 16%, Ближний Восток, Европа и Африка 26%, а Северная и Южная Америка 32%.

У компании более 30 производств (собственных и СП) в Аргентине, Бразилии, Китае, Германии, Венгрии, Индии, Японии, Мексике и США, а также 15 центров исследований и разработок по всему миру, в том числе в Китае, Японии и США.

Финансы

С марта 2020 года компания очень сильно нарастила выручку и прибыль. По сути, удваивала ежегодно (665 миллионов/1,13 миллиарда и 2,03 миллиарда $ прибыль в марте 2020/2021/2022).

Но дальше, к марту 2023, ожидается снижение выручки/прибыли и восстановление до фактических максимумов лишь к концу 2025 года.

Вероятно, аналитики закладывают факторы насыщения рынка (предыдущие продажи), локдауна в Китае и снижение покупательской способности по всему миру в виду кризиса.

Совсем забегая вперед - вот как рынок это отыграл:

Рост с марта 2020 по март 2021 с 3,65 до 11,3 гонконгских доллара за акцию. То есть рынок наперед отыграл иксы в прибыли исками в акциях, и с тех пор бумаги ушли в глубокую коррекцию.

Что мне не очень нравится в Lenovo - это слабый рост активов при высоком уровне закредитованности.

Проблем с долгами в целом нет - кэша на счетах 5,8 миллиарда долларов, чистый долг 4,5 миллиарда.

В целом такое ощущение, что компания уперлась в свой потолок и какой-то аспайд по бизнесу (рост бизнеса) получает только при росте потребительского спроса.

Зато компания платит 6% дивидендами. При этом ожидается рост дивидендов в дальнейшем и если данные верны - EPS позволяет увеличить выплаты без ущерба бизнесу.

Оценка и акции

Сейчас компания стоит 4,6 годовых прибылей (P/E) и 0,1 годовой выручки, что является просто неадекватным показателем дешевизны.

Форвардный P/E оценивается в 5,4 с учетом снижения прибыли к марту 2023.

По балансовой оценке 2,1 P/B, то есть дешево, но в целом адекватно.

Как и сказал, акции находятся в коррекционном даунтренде.

Глобальнее, на графике за все время, с посткризисного 2009-го по 2015-ый прошел полный 5-волновой цикл. Далее регулярная коррекция, двойное дно и вынос.

Учитывая оценку, возможно, что сейчас прошла 1-ая волна в новом цикле и развивается вторая коррекционная.

Вопрос в том, где она закончится.

Если пофантазировать, то все самое плохое (падение продаж и прибыли) в котировках уже заложено. А вот "открытие Китая" после ковида еще только закладывается.

Но для полноценного разворота требуется выход за пределы указанного канала и закрепление выше.

Пока же я вполне допускаю еще одного снижения до уровня примерно в 5,36 гонконгских долларов за акцию (где сам с радостью покупал бы под дивиденды около 8-9%).

Kingsoft

Один из читателей просил разобрать эту компанию.

Компания занимается проектированием, исследованиями и разработками, продажей и маркетингом офисных программных продуктов и услуг WPS Office в материковом Китае, Гонконге и за рубежом.

Работает в двух сегментах: офисное программное обеспечение и услуги/развлекательное программное обеспечение.

Компания также занимается исследованиями и разработкой игр, а также предоставлением услуг по играм для ПК и мобильным играм.

По сегментам:

- Развлекательное ПО. Услуги общедоступного облака клиентам из различных сфер деятельности, включая игры, видео, искусственный интеллект, электронную коммерцию, образование и мобильный Интернет.

- Офисное ПО. Корпоративные облачные сервисы для клиентов в сфере финансовых услуг, государственных услуг и здравоохранения.

94% выручки компания получает в Китае, еще 5% в Гонконге, а оставшийся 1% размазан по миру.

Так уж получается, что Kingsoft конкурирует с самыми главными китайскими мастодонтами - Alibaba, Tencent и Baidu. Но выдерживать такую конкуренцию у нее получается.

В 2020 вывела на IPO в США свою дочку - Kingsoft Cloud.

Финансы

Начну с последней отчетности (тут это требуется).

- В 3 квартале выручка выросла на 22% год к году, поквартально не изменилась.

- Выручка офисного ПО и услуг выросла на 25% год к году и 9% поквартально. Рост произошел благодаря увеличению клиентов (частников и фирм) по подписке дочерней компании Beijing Kingsoft Office Software - эффект накопления платных пользователей по SaaS-модели (подписка на услугу вместо продажи продукта).

- Выручка игрового сегмента выросла на 18% год к году и 8% поквартально. В основном сказалась продажа мобильных игр.

Расходы выросли на 3% в основном за счет увеличения числа работников.

Ага, вот оно:

Убытки в 3 квартале в основном связаны с обесценением инвестиций в Kingsoft Cloud.

Короче, вот под эти убытки компания списала 6,485 миллиарда юаней. Теперь можно переходить к финансам.

Видите такую пирамидальную выпуклость на отрезке до 2021? Это IPO Kingsoft Cloud, которое практически не сказалось на прибыли, но нашло отражение в выручке - рост с 5 до 9 миллиардов юаней.

Убыток в этом году в 6,4 миллиарда юаней - списание под обесценение. С этим многие компании столкнулись в этом году. Тот же Amazon уже не раз списывал убытки по своей доли в Rivian, которую перед этим также вывел на IPO.

По сути это "разовое" списание.

Если опустить данный провал по прибыли - выручка продолжает рост и быстрыми темпами.

Прогноз по прибыли - 1 миллиард к концу 2024 после 395 миллионов в 2021 и 1,6 миллиарда в 2020. То есть тренд на восстановление, но даже по итогам 2024 не ожидается, что компания выйдет на свой предыдущий максимум прибыльности.

Баланс у компании хороший, хотя обесценение сказалось на активах. Кэша на счетах 19,8 миллиардов юаней, долгов 2,6 миллиарда юаней - проблем с долговой нагрузкой нет.

Оценка и техника

Акции сейчас находятся в нисходящем тренде после 5-волнового импульса. В принципе, цели по коррекции уже выполнили, но я все таки допускаю еще одного снижения в район 18,5 HK$ перед тем, как наметится полноценный разворот.

С другой стороны - если сейчас пробьют верхнюю границу нисходящего канала и смогут закрепиться выше, то уже в этот момент можно будет говорить о новом цикле роста.

По P/S сейчас компания оценивается в 4,2 годовых выручки. Форвардное значение 3,5 P/S, что объясняется прогнозом роста выручки на 21%.

По балансовой оценке 1,6 P/B, то есть также не дорого.

Но лично меня смущает тот факт, что пока компания не может как-то возвращать прибыль своим акционерам - это история роста. В связи с этим бумаги очень волатильны.

Из всего списка Kingsoft у меня на последнем месте. Если дадут большой дисконт и запас по росту - тогда возьму в портфель, а пока больше наблюдаю.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.