Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 17.10.22 вышел производственный отчёт за 3 квартал 2022 г. компании ОГК-2 (OGKB). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

Оптовая генерирующая компания № 2 (ОГК-2) — российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Одна из крупнейших российских компаний тепловой генерации с установленной мощностью 16,5 ГВт. В 2021 году компания выработала 49,8 млрд кВтч электроэнергии. Это около 4,5 % от общероссийской выработки электроэнергии. Установленная тепловая мощность 2800 Гкал/час.

Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии. Основным рынком сбыта является оптовый рынок электрической энергии (мощности).

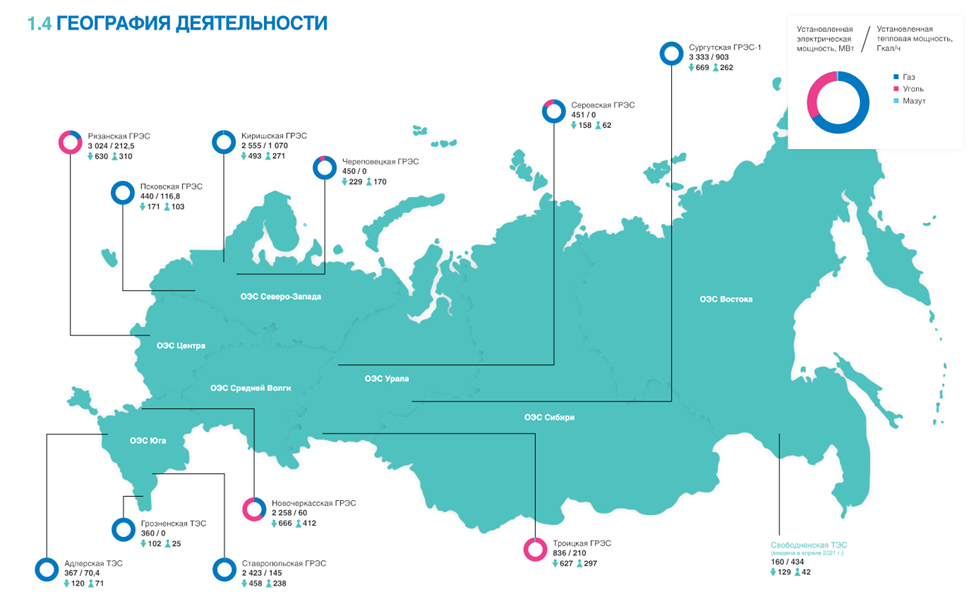

Всего у компании 12 электростанций. Они расположены в Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском и Дальневосточном федеральных округах.

ОГК-2 входит в «Газпром энергохолдинг», которому принадлежит контрольный пакет акций (более 80%). Сам «Газпром энергохолдинг» является 100% дочкой ПАО «Газпром».

Положение в отрасли.

Основными конкурентами ОГК-2 на рынке электроэнергии и мощности являются компании, владеющие крупными генерирующими мощностями на территории России.

Конкуренция в электроэнергетике ограничена ценовыми зонами, в которых расположены электростанции. Основными конкурентами ОГК-2 являются электростанции, расположенные в одной зоне и соседних регионах, связанных высоковольтными линиями.

Текущая цена акций.

Акции ОГК-2 ещё летом торговались на отметках выше 0,7 ₽, что было на 10% выше, чем в конце прошлого года. Т.е. на них не сильно повлияли начала СВО, санкции и т.п. Но после выплаты дивидендов 0,096 ₽ (14% доходности) опустились уже ниже уровня 0,5 ₽. Что является средним уровнем за последние 10 лет. Что происходит в компании, стоит ли еще покупать акции компании? Давайте разбираться.

Производственные результаты.

ОГК-2 приостановила публикацию финансовой отчётности со 2 квартала 2022 года. И в третьем квартале ограничилась лишь производственными результатами.

Итак, видим, что за 9 месяцев компания выработала:

- 35,8 млрд кВтч (-4% г/г) электроэнергии. Снижение объясняется оптимизацией работы неэффективного оборудования.

- 3,47 млн Гкал (-6% г/г) тепловой энергии. Снижение объясняется повышенной температурой воздуха.

Как видим, данных компания предоставила, мягко говоря, немного. Давайте разбираться, насколько критичны эти небольшие снижения для бизнеса компании.

Производственные результаты. Динамика по годам.

Для начала отметим, что выработка электроэнергии уже снижается более десяти лет. Основной причиной является стратегия компании по снижению выработки неэффективным оборудованием.

Примерно аналогичная картина и с отпуском тепловой энергии.

Выручка и прибыль. Динамика по годам.

Но что интересно, снижение выработки электроэнергии и тепловой энергии не сильно влияет на выручку, которая даже имеет небольшую тенденцию к росту. Почему так происходит, поймём чуть позже.

Показатель EBITDA, который очень важен при определении долговой нагрузки и для сравнения с другими компаниями, также не смотря на производственные результаты, показывает даже более выраженную растущую динамику.

Чистая прибыль также растёт год от года. За исключением 2021 года, когда компания отразила в отчетности расходы от обесценения основных средств в размере 18,7 млрд руб. Если бы не эти бумажные расходы, то чистая прибыль составила бы 23,1 млрд.

Структура выручки.

Т.е. как мы видели выше, в ОГК-2 сложилась удивительная картина, основные производственные показатели падают, а финансовые результаты наоборот растут.

Для того, чтобы понять в чём тут дело, нужно посмотреть на структуру выручки. Как видим, на тепловую энергию приходится 3% от выручки, на электроэнергию 50%, и на мощность 44% от выручки. Причём если посмотреть на тарифы, то средняя цена на новую мощность 1,15 млн ₽/Мвт в месяц, что в 8 раз выше, чем цена на старую.

Мощности и программы ДПМ.

Для обеспечения надежной и бесперебойной поставки электрической энергии, кроме фактической оплаты использованной электроэнергии, оптовый покупатель обязан приобретать генерирующие мощности.

Одна из форм приобретения мощности - это ДПМ (Договор о предоставлении мощности). Если упростить, то ДПМ – это правительственная программа, созданная для увеличения мощности генерации. Была запущена в 2010 году. Согласно ДПМ, введенные в рамках программы новые мощности оплачиваются по повышенным тарифам в течение 10 лет для ДПМ ТЭС и 20 лет для ДПМ ГЭС, обеспечивая гарантированную окупаемость инвестиций и эксплуатационных расходов.

В итоге, ОГК-2 стала одним из бенефициаров этой программы. И для того, чтобы гарантированно окупить инвестиции по ДПМ, по модернизированным электростанциям действуют повышенные тарифы.

В 2019 году ОГК-2 завершила масштабную инвестиционную программу. На 2021 пришёлся пик повышенных платежей по ДПМ. Следующие года будут немного хуже. А начиная с 2025г (когда новых мощностей выпадет на 2,19 ГВт), эффект от ДПМ будет минимальным (0,18 ГВт вместо 2,37 ГВт в 2022 году).

Но в 2019 году стартовала ДПМ-2 (или по-другому КОММод), основное отличие которой от первой, - это замена (модернизация) старого оборудования, а не строительство новых объектов. ОГК-2 участвует и в этой программе, в частности, к 2021 году, конкурсный отбор прошло устаревшее оборудования уже на 1,5 ГВт (9% от всех мощностей компании). По новой программе, до 2027 года планируется модернизация генерирующих мощностей на Киришской ГРЭС, Сургутской ГРЭС и Новочеркасской ГРЭС.

Более-менее заметный эффект от ДПМ-2 для ОГК-2 появится в 2025 г. Он немного сгладит выпадающий доход от ДПМ. Но этот доход будет в разы ниже, чем от программы ДПМ-1, т.к. одно дело строить новые объекты, а другое – модернизировать старые мощности.

Ведь цена на мощность ДПМ напрямую зависит от размера капитальных затрат, а также индексируется в соответствии со ставками доходности ОФЗ.

Я не нашёл данных по расчётным капитальным затратам ОГК-2 по ДПМ-2 (есть только некоторые данные до 2025), но очевидно, что кап затраты должны быть значительно меньше, чем по ДПМ-1. Поэтому на графике представлен ориентировочный расчёт выплат по ДПМ и ДПМ-2. Он иллюстрирует, что теоретически, проблемы должны начаться с 2025 года.

Операционные расходы.

Не удивительно, что у генерирующих компаний довольно высокие операционные расходы. И только за первый квартал у ОГК-2 они превысили 30,6 млрд (рост на 11% г/г). Т.е. за год они должны быть в районе 120 млрд. В обычные годы операционные расходы превышают 85% от выручки. Поэтому чистая рентабельность ОГК-2 низкая, около 3%.

Топливо.

60% от всех расходов приходится на топливо, из которого компания и генерирует энергию.

Основным сырьём является газ и уголь. Но компания стремится минимизировать затраты на топливо, доля угля постоянно снижается.

Интересно, что в 2021 году расходы на топливо выросли на огромные 15 млрд (+ 28% г/г). Компания объясняет это перераспределением загрузки генерирующего оборудования между станциями, увеличением выработки электроэнергии и ценами на топливо. К слову, в 2021 году цены на газ для ОГК-2 выросли на 11%, а на уголь на 19%.

Также как мы видели выше, расходы на топливо в 1 квартале 2022 г. ещё выше, чем в 2021. Таким образом, расходы на топливо – это еще один ключевой фактор, влияющий на итоговую чистую прибыль, и как следствие на дивиденды.

Долговая нагрузка.

Т.к. ОГК-2 не стала публиковать финансовую отчётность, то возьмём информацию из отчета за 1 квартал 2022 года.

На 31.03.22 у компании были кредиты и займы на 36,5 млрд ₽.

Свободных денежных средств на счетах было только 59 млн, зато компания выдала краткосрочные займы на 25,2 млрд ₽.

С учётом этих займов, чистый долг компании 11 млрд. ND/EBITDA = 0,28. Т.е. финансовое положение хорошее.

Дивиденды.

Новая дивидендная политика, принятая осенью 2022 года, предусматривает уровень дивидендных выплат не менее 50% от Скорректированной чистой прибыли Общества (по МСФО или РСБУ). При этом компания признаёт «дивиденды в качестве одного из ключевых показателей инвестиционной привлекательности Общества».

С 2014 года компания регулярно платила дивиденды. Размер выплат постоянно рос. В июле 2022 года были выплачены дивиденды по итогам 2021 года в размере 0,0965 руб (20% к текущей цене акции). Дивидендные выплаты составили 50% от чистой прибыли по РСБУ (и 240% от ЧП по МСФО).

В целом бизнес довольно стабильный. Но чистая прибыль за 2022 год должна быть несколько меньше, чем за 2021. Т.к. уменьшатся поступления по ДПМ, а также цена на ресурсы в этом году пока в среднем повыше. Поэтому дивиденды должны быть немного ниже. На текущий момент мой прогноз по дивидендам 0,07 ₽, или около 15% к текущим ценам акций.

Что будет с 2025 года?

Как мы отмечали выше, от продажи мощности компания получила в 2021 году 63 млрд из 141 млрд общей выручки. И начиная с 2022 года доходы от ДПМ будут снижаться. Частично, падение ДПМ выручки будет компенсировано ростом тарифов КОМ (конкурентный отбор мощности).

Максимальные тарифы в рамках КОМ составляют 0,265 млн ₽ в месяц (во второй ценовой зоне). А по ДПМ у ОГК-2, сейчас в среднем выходит 1,15 млн ₽ в месяц. Поэтому в 2025 году, выручка должна снизиться как минимум на 23 млрд (2190 МВт * (1,15млн ₽/МВт в мес - 0, 265 ₽млн/МВт в мес)*12 мес ). Но плюс добавятся платежи по ДПМ-2, но это не более 2 млрд.

И если операционные расходы сильно не сократятся (по большей части, имеются в виду расходы на топливо), то это всё сильно надавит на прибыльность компании. Если не считать бумажные списания, то чистая прибыль в 2021 году по МСФО составила 18,7+4,4=23 млрд. Поэтому скорее всего, если ничего кардинально не изменится, то в 2025 году, она упадёт в разы и будет в основном зависеть от цен на топливо.

Тарифы.

Очевидно, что тарифы - это ключевой фактор, от которого зависит прибыль любой генерирующей компании.

Недавно вышла новость о том, что регуляторы обсуждают повышение ценовых параметров на мощность, чтобы не допустить обвала выручки энергетиков. Возможный рост тарифов на электроэнергию и на мощность – это безусловно позитив для ОГК-2.

Выводы.

ОГК-2 – это представитель защитного сектора электрогенерации. Возможные санкции компании, по сути, не страшны, и могут отразиться на ней только косвенно, через снижение спроса на электроэнергию со стороны промышленности.

Производственные показатели стагнируют уже более десяти лет. Правда, в основном это объясняется оптимизацией работы неэффективного оборудования. Финансовые показатели при этом растут.

Но конечно, большая часть прибыли зависит от высоких выплат по программе ДПМ. Пик по ним был пройден в 2021 году. И начиная с текущего года должно начаться снижения финансовых результатов. Но катастрофически прибыль снизится, начиная с 2025 г. А в 2027 г. добавятся небольшие дополнительные платежи с ДПМ-2, но они не сильно изменят ситуацию.

Компания последние годы платит стабильные и достаточно высокие дивиденды. Вот и за 2022 год, если не случится каких-то форс-мажоров, то ожидаются выплаты в районе 15% к текущей цене акции. Да, и в последующие годы, вплоть до 2025 можно рассчитывать на аналогичные выплаты. А вот что будет с дивидендами после 2025 года, пока не понятно. Если не будет придумано ничего нового (рост тарифов, новые ДПМ и тп), то будущие дивиденды могут упасть раз в 5 от текущих значений.

Учитывая реальные риски резкого снижения прибыли и дивидендов начиная с 2025 года, становится понято, почему акции ОГК-2 сейчас стоят относительно недорого.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

-----------------------------------------------------------

Давайте инвестировать вместе! Ставьте лайки и обязательно присоединяйтесь:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization