По многочисленным просьбам, продолжаю обзор наиболее интересных китайских бумаг на СПБ Бирже. Обзор первых 3 отобранных мной компаний доступен по ссылке (а также в подборке по Китаю в блоге в мобильном приложении) - это BOC Hong Kong, Pop Mart и Sunny Optical Technology.

В этот раз рассмотрю наиболее популярные у российского частного инвестора компании, которые я также начал набирать в портфель.

Baidu

Baidu, Inc. предлагает услуги интернет-поиска в Китае. С точки зрения основы бизнеса компания похожа на Google и Яндекс.

Кроме своего основного бизнеса, компания также имеет онлайн-энциклопедию, свой антивирус и облачную платформу, программы для рутинга, создания видеоклипов, социальную сеть, справочные службы, площадку для гейминга, крайне перспективное и востребованное ПО для полного автономного вождения (первое в Китае и в мире). И еще множество направлений, которыми занимается и которые развивает компания, включая ИИ и суперкомпьютеры. Кстати, Baidu первая представила полноценную метавселенную еще в прошлом году, позволив тысячам людей собраться в виртуальном пространстве на каком-то национальном празднике.

В общем, Baidu - это главный технологический двигатель в Китае.

Выручка по сегментам выглядит следующим образом:

- Маркетинг на платформе Baidu - 59,37%.

- Платная подписка на библиотеку контента сервиса iQIYI - 13,42%.

- Облачные вычисления на основе мощностей подразделения Baidu - 12,1%.

- Реклама на платформе iQIYI - 5,67%.

- Другое - 4,98%. "Солянка" различных направлений компании типа самоуправляемых авто и создания мобильной экосистемы.

- Сублицензирование контента iQIYI - 2,48%.

- Иные доходы с подразделения iQIYI - 1,98%. Онлайн-игры, стриминг, онлайн-литература, агентские услуги в сфере творчества, лицензирование интеллектуальной собственности и т.д.

Ну а теперь к финансам.

Финансы

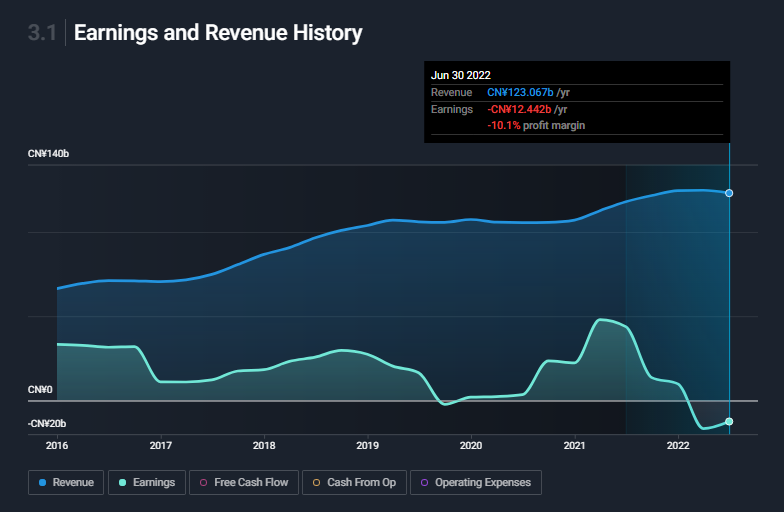

С замедлениями и небольшими провалами, но выручка продолжает рост.

Прибыль, как и у большинства технологических компаний, подвержена сильной волатильности. Этот показатель зависит от объема инвестиций - резкий рост инвестиционных проектов приводит к снижению прибыли, но далее результаты уходят в выручку, что позволяет наращивать прибыль на каждой следующей итерации (циклично по-своему).

Ожидается, что прибыль выйдет из минуса в конце этого года. Выручка развернется к росту. И обратите внимание на второй слайд - кажется, что прибыль будет "лежать" до конца 2024 года.

Согласно же прогнозам, прибыль вырастет с 2022 по конец 2024 с 10,6 до 18 миллиардов юаней. То есть почти удвоится.

Что, правда, все равно не соответствует максимуму 2021 года, но и стоимость сейчас значительно ниже.

Выручка вырастет более скромными темпами - со 125 до 160 миллиардов, то есть чуть более чем на 30%. Значит, компания планирует рост прибыли не столько за счет роста бизнеса, сколько за счет оптимизации расходов, или за счет крайне высокой маржинальности новых проектов.

Баланс в целом не вызывает сомнений. При долгах в 87,8 миллиардов юаней, у компании на счетах в два раза больше кэша - 178,3 миллиарда юаней.

Хотя инвестиции при слабой прибыли проблематичны, так что компания все таки развивается частично в долг - это не проблема, но будущая оценка компании будет складываться из того, насколько успешными окажутся новые проекты.

Оценка и акции

По P/S компания сейчас оценивается примерно в 1,5-1,7 годовой выручки, что очень дешево для компании роста. То есть 1-2X вполне имеется только до справедливой оценки.

Акции придется смотреть на бирже Nasdaq, так как на Гонконге компания недавно получила листинг и график не отражает всей истории.

Прежде прошел полный 5-волновой цикл, закончившийся коррекций в район 2-ой волны - как по учебнику.

Но вот что было потом - я честно говоря не понимаю. Да, прежде (в 2020-2021) я писал, что это движение может быть 1-ой волной в новом цикле. В таком случае вторая волна должна была уже закончиться и перейти в 3-ю.

Чего точно не должно было бы произойти в случае нового 5-волнового импульса, так это ухода 2-ой волны ниже волны 1, что мы уже можем констатировать.

Так что с технической точки зрения непонятно, как будет развиваться ситуация дальше, но данные уровни выглядят очень интересно для покупки - как и сказал, справедливая цена около 200$ за акцию.

Фундаментально - на восстановлении китайского рынка технологические компании (Baidu, Alibaba, Tencent, Xiaomi, Sunny и т.д.) будут показывать более быстрые темпы роста котировок.

Xiaomi

Корпорация Xiaomi - инвестиционная холдинговая компания.

Производит и продает смартфоны, предоставляет оборудование, программное обеспечение и интернет-услуги в материковом Китае, Индии, Европе и за рубежом (продукты Xiaomi представлены более чем в 100 странах). Работает через сегменты смартфонов, IoT и продуктов для образа жизни, интернет-услуг и прочие.

Сегмент продуктов IoT и Lifestyle предлагает смарт-телевизоры, ноутбуки, динамики с искусственным интеллектом и смарт-маршрутизаторы; различные IoT и другие умные аппаратные продукты; и продукты для образа жизни.

Компания создала ведущую в мире потребительскую платформу AIoT - искусственный интеллект плюс интернет вещей, к которой по итогам 1 квартала 2022 года подключено 478 миллионов интеллектуальных устройств, за исключением смартфонов, планшетов и ноутбуков.

По доли выручки:

1. Смартфоны приносят 63,6% выручки - Xiaomi и Redmi. Маржинальность составляет 9,9%.

2. Интернет вещей и продукты для жизни приносят 25,9% выручки. Производит и продает телевизоры, кондиционеры, стиральные машины, увлажнители, пылесосы и другую бытовую технику, а также планшеты, ноутбуки и носимые устройства: наушники и фитнес-браслеты. Маржинальность 15,6%.

3. Интернет-услуги дают 8,6% выручки. Зарабатывает на рекламе, продаже оболочки для SmartTV, играх и создании контента с партнерами в стриминге. Маржинальность 70,8% (вот она, сила SaaS модели, то есть подписки).

4. "Другое" приносит около 1,9% выручки при маржинальности в 22%, но что это такое - неизвестно.

С региональной точки зрения половину выручки компания получает в Китае, другую половину - во всех остальных странах.

Финансы

Выручка и прибыль в этом году оказались под давлением из-за снижения покупательской активности, прежде всего в сегменте смартфонов. Но прибыль не ушла в отрицательное значение, что уже хорошо.

Ожидается восстановление к концу года, а после удвоение прибыли к концу 2023. Об этом чуть позже.

Активы растут быстрее долгов, но долги также прирастают. В настоящий момент сумма долгов составляет 33,8 миллиарда юаней, кэш перекрывает их в 2 раза, 74,9 миллиардов юаней.

Так за счет чего прибыль может удвоиться за год?

Империя Xiaomi

Кроме логичного и естественного увеличения продаж в следующем экономическом цикле (который сейчас начинается в Китае и который сдерживают лишь ограничения из-за Covid), есть еще один фактор.

По Китаю очень сложно найти качественную аналитику, но вот чего в русскоязычной среде не знают - говоря о Xiaomi, мы имеем дело не совсем с производителем.

На этапе бурного роста компания скупала доли в маленьких компаниях и стартапах - массированно и без ограничений.

Политика мажоритария была следующей:

1. Контроль, но не подчинение.

2. Помощь в реализации проектов.

3. Производство и продажи под суббрендами (Smart Life, MIJIA, Redmi, POCO, Roborock, Aquara, 1MORE, Ninebot и т.д.), но с качеством Xiaomi.

То есть, компания выкупала доли в маленьких компаниях, контролировала их развитие и соблюдение норм, помогала развиваться разными методами, включая свою экспертную базу. А затем выводила на рынок и собирала (и продолжает собирать) урожай - перепродавала готовые продукты и решения и/или имела процент с продаж. Многие под предводительством Xiaomi выросли в крупные самостоятельные компании.

Если зайти на любой маркетплейс и посмотреть по бренду, то может сложиться ощущение, что Xiaomi производит все - от ручек и душа до смартфонов и компьютеров. На практике, это производят другие подконтрольные компании, а основной бизнес - смартфоны + IoT (интернет вещей) и IAoT (интернет вещей на базе искусственного интеллекта).

Более того, многие продукты продаются под другими брендами, но производят их подконтрольные Xiaomi производители.

Так вот, есть версия, что выстроенная экосистема себя переросла, начала сбоить (с финансовой точки зрения, убыток 2018-го) и сейчас компания занимается оптимизацией бизнеса. В рамках этой оптимизации какие-то компании и бренды будут поглощены "материнской" компанией, но также будет пересмотрена вся модель работы экосистемы.

Благодарю этому, на мой взгляд, компания может значительно улучшить свои финансовые потоки (в случае успеха, разумеется).

Оценка и техника

Если мне не изменяет память, Xiaomi давно уже делистинговали с бирж США, так что теперь мы везде имеем тот же график, что и на бирже Гонконга - с 2019 года.

Впрочем, тут видно, что прошел полный 5-волновой цикл с конца 2019 по начало 2021. Далее - жесткая коррекция до основания первой волны в цикле, и сейчас - попытка разворота/начало какого-то нового сценария.

В целом ситуация схожая по большинству китайских эмитентов (за исключением тех, о которых говорил в первой заметке) - "предел боли" (сильной фундаментальной недооцененности) уже был достигнут и от него начались массированные покупки частниками, управляющими и фондами (плюс массированная поддержка всех авторитетных западных инвест-банкиров).

Так что, на мой взгляд, момент для набора доли в долгосрок опять же хороший - падать особо некуда, а потенциал для роста существенный. Кстати, оценка у Xiaomi сейчас составляет 0,7 по P/S (то есть 2/3 годовой выручки стоит). P/E наверное некорректно будет смотреть, учитывая провал по прибыли.

WH Group

WH Group Limited - инвестиционный холдинг, занимается производством, оптовой и розничной продажей мясных продуктов в Китае, США, Мексике и Европе.

Компания работает в сегментах упакованного мяса, свинины и других продуктов с полным циклом - занимается разведением, свиноводством, забоем, оптовой и розничной продажей свежей и замороженной свинины.

Как и писал в Telegram-канале - это китайский Черкизово, с той разницей, что продажи осуществляет на крупнейших рынках - в самом Китае, а также США и ЕС. Причем для каждого рынка у компании своя группы продуктов:

Кроме того, компания занимается сопутствующей деятельностью - производством и продажей упаковочных материалов, оказанием логистических услуг, работой сети розничных продовольственных магазинов, производством вкусовых ингредиентов и натуральных оболочек, продажей биологических фармацевтических материалов.

Ранее компания называлась Shuanghui International Holdings Limited и сменила название на WH Group Limited в январе 2014 года. Компания была основана в 1958 году, ее штаб-квартира находится в Коулуне, Гонконг.

Финансы

Выручка стабильно растет.

Но скорость роста весьма низкая. Сказал бы, что на уровне инфляции, но в прошлые 2 года в Китае наблюдалась инфляция 1-2% и только в этом году перешагнула за 2%, так что рост в два раза превышает инфляцию, но сами понимаете - это ни о чем.

Прибыль растет схожими темпами. И каких-то драйверов для роста пока не наблюдается.

Активы растут исторически. Долг исторически не растет, сейчас постепенно снижается. Кэш составляет 1/3 от долга, 1,1 миллиарда гонконгских долларов против 3,9 миллиардов долговых обязательств.

Но коэффициент покрытия долговых обязательств составляет 16,4, то есть проблем с долгами нет от слова совсем - компания зарабатывает достаточно денег и на все расходы хватает.

Кстати об этом:

Одна из причин, почему я взял WH Group в портфель - это дивиденды. Сейчас дивидендная доходность в HK$ составляет около 4,5%. На конец 2024 прогнозируется 8,5% при текущей цене акций, но если честно - не очень понятно, за счет чего компания сможет удвоить выплаты.

Разве что инвестиции в производство закончатся... Но тогда это должно найти отражение в прогнозе по прибыли, чего мы не видим.

В общем, возможно просто ошибка в данных сервиса. Но лично мне и 4,5% в гонконгских долларах (которые привязаны к доллару США и являются его прокси) достаточно.

Оценка и техника

Учитывая, что предыдущее движение нам неизвестно (а оно было судя по отвесному падению), будем считать, что это широкий боковик с нижней границей на 3,8 HK$ и верхней на 9,9 HK$ - разница в 3X. Хотя последнее движение с 2019 года выглядело как жесткая коррекция.

С финансовой точки зрения предпосылок для этого не было - мы видели, что выручка и прибыль сильно не менялись.

По балансовой стоимости компания сейчас оценивается в 0,9 P/B. То есть бизнес стоит дешевле активов.

P/E 7,2, форвардный 5,3. P/S 0,3. То есть по всем основным мультипликаторам очень дешево.

Бизнес скучный, но зато стабильный и с дивидендами.

Китай и Гонконг

Последние новости по Китаю, которые я публиковал в Telegram-канале, противоречивы.

С одной стороны - началось реальное смягчение политики нулевой терпимости к ковиду - уменьшение срока карантина, прекращение проверки контактировавших с инфицированными и т.д. На этом фоне даже вырос спрос на авиа-перелеты в Китай (данные публиковал, опять же).

С другой стороны, рынок нервно реагирует на то, что заболеваемость в Китае растет.

Но тут внезапно было объявлено о первом летальном случае с мая. То есть с мая и до сих пор не было смертельных случаев. Более того, по статистике большая часть заболевших переносят заболевание бессимптомно.

Если такую статистику снова собрать по РФ или США, например, то также можно ужаснуться. Но ведь большинство болеет даже не замечая этого.

Иными словами, информационное поле по Китаю сейчас такое же, как было в самом начале пандемии по всему миру, когда тему целенаправленно "раздували", окрашивая в самые темные тона и игнорируя весь здравый смысл.

Так что я по-прежнему считаю, что постепенно тема пандемии будет уходить на второй (и далее по списку) план в повестке Китая.

Тут еще важно отметить, что ситуация на рынке носит спекулятивный характер - это в целом тренд 2022 года.

Второй важный фактор - это стоимость гонконгского доллара к доллару США.

Гонконг, как мы знаем, старается держать свою валюту в паритете к доллару США, что-то вроде стейбл-коина, который не отражает стоимость первоначальной валюты, но привязан к ней.

Для поддержания привязки ЦБ приходится проводить валютные интервенции и в последнее время, на фоне растущего индекса DXY (доллара к корзине мировых валют), возникли серьезные опасения на тему того, хватит ли Гонконгу денег для этого (на графике - отвесное падение).

Сейчас индекс доллара начал слабеть и гонконгский доллар отыгрывает свои потери, так что этот фактор пока ослаб.

Напомню, Гонконг является одним из крупнейших финансовых центров Китая и до сих пор выполняет функцию "окна" для иностранного капитала. Привязанная к доллару валюта дает стабильность процессов.

Вы просили раскрыть тему Гонконга и валюты. Вот основные тезисы:

1. Прежде Гонконг был самым главным финансовым центром в Китае, сейчас - один из крупнейших.

Экономика Гонконга считается развитой по всем мировым стандартам (в то время как все экономисты спорили, стал ли Китай развитой страной или еще находится в статусе развивающейся - 2020 год - Гонконг уже был развитым).

Долгое время Гонконг был ничей. После присоединения к Китаю, он стал основным каналом связи (финансовым, торговым и т.д.) Поднебесной с внешним миром и до сих пор играет эту роль, но уже в меньшей степени (из-за развития Шанхая, Пекина и других городов). По сути закрытость Китая компенсировалась одним окном в виде Гонконга.

2. Эмиссию гонконгских долларов проводят банки, а не органы власти. Но валютные интервенции проводят власти.

HK$ используется и за пределами Гонконга, в частности, в качестве основной валюты в Макао (китайский Лас-Вегас), а также в качестве инвестиционного инструмента в материковом Китае.

То есть HK$ - свободно-конвертируемая валюта. Лимиты есть, но они подразумевают такие большие суммы, что принято говорить об отсутствии лимитов на операции.

3. Гонконгский доллар строго привязан к доллару США, в то время как валюты других стран могут девальвироваться или укрепляться к доллару США.

Привязка обеспечивается золото-валютными резервами Гонконга, которые власти стараются поддерживать на высоком уровне для недопущения потери контроля и отвязки курса.

Кстати, по резервам - Гонконг один из мировых лидеров.

4. Гонконгская фондовая биржа - одна из крупнейших в мире.

На фоне рисков делистинга с бирж США многие китайские компании стараются получить первичный листинг на бирже Гонконга, чтобы сохранить иностранный капитал.

Вторичный листинг на бирже Гонконга получить не сложно, первичный - очень сложно. К компаниям предъявляется ряд требований и даже у таких мастодонтов, как Alibaba, возникают сложности с их исполнением.

Таким образом Гонконг - это с одной стороны финансовый центр Китая, с другой стороны окно, связывающее Китай с другими странами, а с третьей стороны - это офшор для иностранного капитала.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.