Всем привет. Начинаем подробно разбирать Balance Sheet. И его первой статьей является Total Assets или Общие активы. Это все активы компании, то есть все, чем она владеет на данный момент. В этой статье упорядочены категории имущества компании: денежные и материальные.

Начинается Балансовый отчет именно с Total Assets.

Состав Общих активов

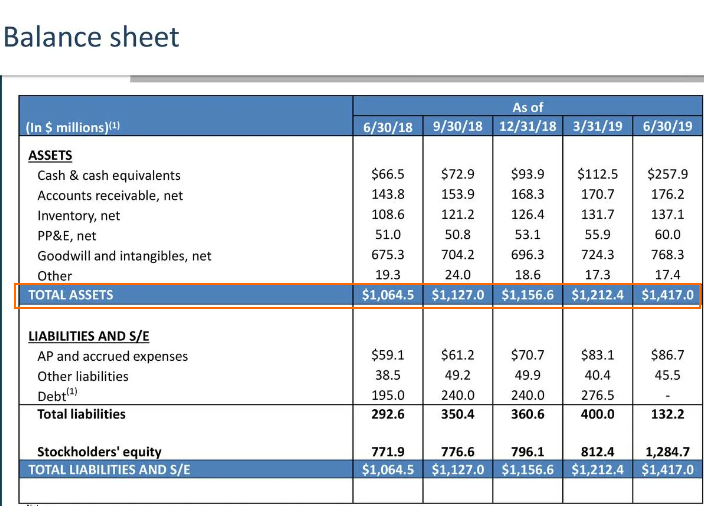

Total Assets, как видно из примера выше, включают много разных статей. В зависимости от размера и вида деятельности компании их может быть меньше (как на примере) и больше. В целом принято деление на Текущие и Долгосрочные.

Курсы финансовой грамотности. Бесплатные тренажеры CFA level 1, FRM, НОК, ФСФР

Текущие планируется ликвидировать в течение или после истечения одного года. Долгосрочные остаются в компании подольше.

Еще их делят на ликвидные и неликвидные. Как видим, высоколиквидные входят в Current Assets, так как их можно быстро обменять на наличные деньги. Неликвидные обычно относят к долгосрочным. Также в состав Current Assets входят и Запасы, которые накопились на производстве.

Долгосрочные активы это вложения в компанию, которые окупаются долго и часто их ликвидируют только при необходимости. Например, торговая марка или патент. Также здания и сооружения служат ни один год. Сюда входят и инвестиции, которые осуществляются на срок более года.

Как посчитать Total Assets

Как таковой формулы расчета Total Assets нет. Это скорее равенство.

«Баланс сошелся» - это слова, которые слышал каждый. Анализируя Балансовый отчет, можно будет столкнуться с различным его наполнением. Это происходит от разницы в стандартах. Кто-то руководствуется GAAP, кто-то МФСО. А кто-то использует местное законодательство. Но смысл все равно остается одинаковым.

В Total Assets мы будем видеть четкую структуру всех активов предприятия. Сколько чего есть у компании. Дальше изучив Обязательства, можно будет понять, как Активы покрывают эти обязательства. Особенно важно это в отношении Current Assets and Liabilities.

Используется статья Общие активы для расчета Чистых активов, различных показателей рентабельности. Важно в этой отчетности только то, что он должен сойтись. Если есть какие-то расхождения, значит, есть ошибка или проблемы в компании.

Далее мы подробно рассмотрим основные статьи из этого раздела такие как наличные средства и краткосрочные обязательства, дебиторская задолженность, нематериальные активы и другое.