Прокомментирую один пост – очень уж часто такое (написанное как под копирку, но в разных источниках) стало попадаться на глаза. Вдруг, кто еще сомневается.

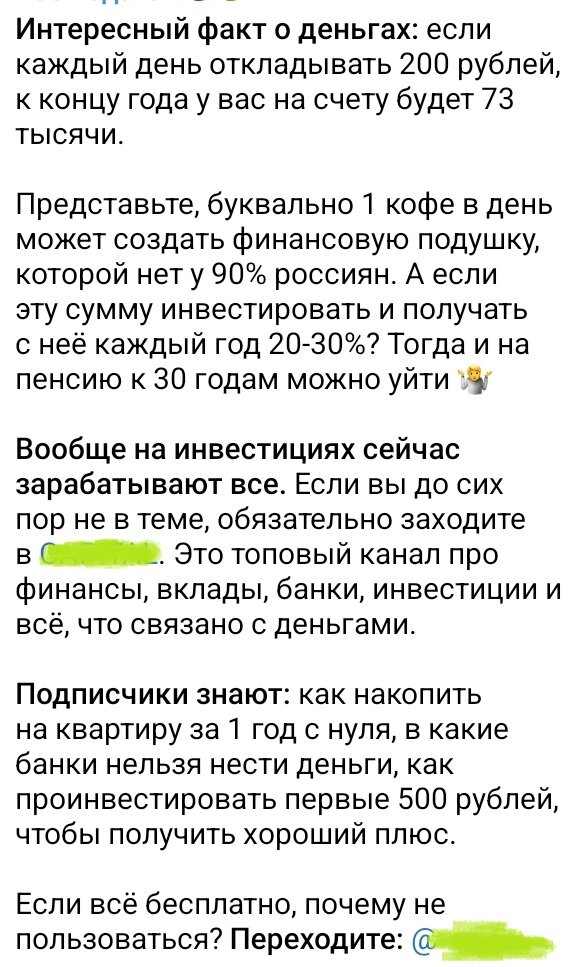

«Откладывай 200 рублей в день, и через год у тебя будет 73 000 рублей!».

Да, снова навязчивая реклама инвестирования чашек плохого кофе (хороший уже не 200 стоит).

«А если эту сумму инвестировать и получать с нее каждый год 20–30 %? Тогда к 30 годам и на пенсию можно будет уйти». Дальше реклама какой-нибудь группы по инвестиции.

Давайте по порядку.

Во-первых, сумма 73 000 р. (абсолютно реальная, если 200 р. умножить на 365 дней, это единственная правда в этом посте) впечатлить может разве что школьника. В 2022 году любой работающий человек со взрослыми обязанностями (дети, ипотека или квартплата, покупка еды) понимает, что сумма 73 000 р. незначительна, что на нее не сделаешь вообще ничего. Даже отдохнуть в России нельзя.

Кстати, подозрение о том, что это реклама для школьников, я еще обосную.

Дальше смешное. А если инвестировать под 30 %? А почему нет-то!

Я вообще люблю эти «А если».

- А если я на самом деле королева? Развожусь немедленно с Васей, а ну как в предбаннике меня уже поджидают наследные принцы ведущих нефтяных держав – членов ОПЕК. С помолвочными кольцами.

- А если я могу быть топ-менеджером и в зарплате конкурировать с Игорем Сечиным (2,4 млн в день, напомню)? Пойду напишу заявление, хватит в мерчандайзерах «Магнита» пропадать.

- А если я на самом деле новый Джордж Р. Р. Мартин? Срочно собираю все, что скопилось в моем столе за 20 лет тяжелой графомании, и пусть агент этого старого деда забудет про него и оборвет мой телефон.

Хорошо бы, конечно, если бы «если» сбывались. Вот ожидание доходности на уровне 30 % годовых, да еще стабильно – желание примерно того же порядка.

Все, кто не получил такой доходности, они наверное или просто лохи (не узнали, куда вкладывать) или не сделали запрос во Вселенную, или не смогли провернуть сделку незаметно от санитаров.

Ребята, в современном мире доходность 30 % годовых, да еще не разово (на короткой дистанции), а стабильно, из года в год, невозможна. Ее могут предлагать в финансовых пирамидах, но про пирамиды хоть, я надеюсь, все выучили за последние 30 лет?

Если не понимаете, как устроена финансовая пирамида, погуглите обоснование Перельмана про дешевые велосипеды. Даже пятилетний ребенок поймет.

Вообще меня уже на канале изрядно смешили сказками, как вложить в акции (!) и жить на дивиденды. Милые читатели, в этом году ряд крупных компаний не выплатили дивиденды. Вы знали, что так можно? Обещали, но не женились не выплатили. Они там считать умеют: не платить гораздо дешевле, чем платить. И на что вы тогда жить будете? Если у вас нет акций и вы не знаете, как они устроены, верьте мне на слово - у меня они есть.

И вот что показывает доходность акций в этом году. Навскидку четыре компании. Листайте.

Ах, надо было брать иностранные, а наши российские берут только идиоты? Ну вот вам иностранные. У меня есть ПИФы с акциями иностранных компаний, и знаете, когда по ним были последний раз торги? 25 февраля. А сейчас октябрь. С тех пор средства из ПИФ вывести нельзя. Да, мамкины инвесторы, ПИФ – это вам не застрахованный в АСВ вклад. По ПИФу никто ничего не гарантирует. Да и вклады, бывает, морозят и обнуляют – скажете, не проходили такого еще?

Возвращаемся к светлой идее из чашек кофе сделать капитал, с которым можно выйти на пенсию в 30 лет. Допустим, этот месседж действительно адресовали школьникам. Потому что поверить в 30 % годовых можно разве что если тебе 15 и вся жизнь впереди, и ты не застал по возрасту ни МММ, ни обнуление советских сберкнижек.

Берем любой финансовый калькулятор и считаем, сколько даст инвестирование 73 000 р. под 30 % годовых в течение 15 лет, то есть с 15 до 30 (заведомо невыполнимое условие, ну да ладно).

334 тыс. рублей, цена однократного отдыха в Греции или очень гнилой машины.

А может, надо совсем отказаться от кофе и каждый год пополнять счет на 73 000 р.?

Тогда получается 3,2 млн рублей. Цена двушки в депрессивном провинциальном городе. Если у вас при одном упоминании жилья все еще бурно вздымаются груди, выдохните: такое жилье не изменит принципиально вашу жизнь и тем более не позволит выйти на пенсию в 30 лет.

А если из этой суммы тратить хотя бы 50 000 р. в месяц, то хватит всего лишь на 63 месяца или 5 лет скромной жизни. А в 35 куда, опять на завод?

Ох, фантазеры.

В одном соглашусь: если нет подушки безопасности, надо ее делать. Но не о пенсиях в 30 лет мечтать, конечно.

Почитать еще: